美国大选已经结束,唐纳德·特朗普胜出。

美国大选已尘埃落定,唐纳德·特朗普胜出。当选总统特朗普将于2025年1月20日正式就职。 随着国家迎来新政府,这对包括汽车业在内的各行业可能产生的影响已成为讨论的焦点。本文将深入剖析美国汽车行业的现状,重点关注动力总成供应链,并探讨特朗普执政可能如何影响该行业的整体发展轨迹。

特朗普政府2016年至2020年的政策

在探讨特朗普胜选对美国汽车行业可能产生的影响——尤其是对动力总成零部件供应链的影响——之前,有必要回顾他在首个总统任期内做出的重要汽车政策和决策。

- 《更安全、更经济、更节能(SAFE)车辆规则》:该规则放宽了上一届政府制定的燃油经济性标准,目标是在2021年至2026年间,乘用车和轻型卡车的燃油效率每年提高1.5%,而奥巴马时期的标准要求每年提高5%。据预测,此举将使新车成本降低约1,000美元,从而让消费者更易负担。

- 《美墨加协定》(USMCA):《美墨加协定》于2020年7月1日生效,取代了《北美自由贸易协定》(NAFTA)。 主要变更包括:将汽车中北美产零部件的比例要求从62.5%提高至75%。此外,所用钢铁和铝材中至少70%必须来自北美。该协定还引入了劳动价值含量要求,规定乘用车成本的40%和轻型卡车成本的45%必须产自工人时薪不低于16美元的工厂。

- 韩美自由贸易协定:根据韩美自贸协定,韩国将原定于2021年结束的美国卡车25%关税的逐步取消期限延长至2041年。美国对韩国的汽车出口因市场准入扩大而受益,允许每家制造商每年向韩国市场出口5万辆无需改装的汽车。 双方统一了测试要求,使美国汽油车出口能够通过美国测试方法符合韩国排放标准。此外,韩国认可了美国汽车零部件标准,并减轻了标签标注负担。最后,韩国加强了环保积分机制以满足燃油经济性和温室气体排放要求,并在制定未来目标时参考了美国的相关法规。

- 对中国商品征收的关税:2018年,美国对部分中国进口汽车征收最高达25%的关税,这是影响约500亿美元中国商品的更广泛关税战略的一部分。 美国政府辩称,征收这些关税是出于国家安全需要,旨在打击中国的不公平贸易行为,包括知识产权盗窃。作为回应,中国对美国制造的汽车实施了反制关税,导致贸易紧张局势升级,并对美国汽车出口造成负面影响,特别是对在华销量较大的汽车制造商而言。

- 钢铁和铝产品关税:特朗普以美国国家安全为由,对进口钢铁征收25%的关税,对进口铝征收10%的关税。

特朗普新政府(2025-2029年)可能推行的政策调整

特朗普即将重返椭圆形办公室,引发了人们对其第二任期可能产生的影响的广泛猜测,尤其是在汽车行业。随着“美国优先”理念的重新强调以及对美国制造业的扶持,特朗普很可能优先推行那些有利于国内生产、减少对外国进口依赖的政策。

以下是特朗普政府在汽车行业领域可能采取的一些举措。

- 根据《通胀削减法案》(IRA),削减与电动汽车相关的各项激励措施、税收抵免及补贴:鉴于特朗普对电动汽车的立场,新政府极有可能取消针对电动汽车购买的7,500美元税收抵免,以及与电动汽车制造、购买和充电基础设施相关的其他此类激励措施/补贴。

- 《美墨加协定》(USMCA)下对墨西哥商品加征关税的可能性:在竞选期间,特朗普曾提及可能重写《美墨加协定》(USMCA)——该协定由其第一届政府起草,旨在取代《北美自由贸易协定》(NAFTA)。此外,在北卡罗来纳州竞选时,特朗普提出对所有墨西哥商品(不仅限于轻型车辆)征收25%至75%的关税。 原《美墨加协定》中包含一项为期六年的重新谈判条款,这意味着重新谈判定于2026年7月启动。关于《美墨加协定》,有报道称美国政府正准备立即对从墨西哥进口的汽车征收100%的关税,这违反了《美墨加协定》的条款。 《美墨加协定》确实允许在特定情况下对成员国征收关税。此类情况包括涉及国防和国家基础设施的国家安全关切、未遵守劳工和环境标准,或当激增的进口损害本地产业且需要采取贸易救济措施时,例如征收反倾销税和反补贴税。

- 提高对中国大陆进口商品的关税:鉴于特朗普推行“美国优先”政策并强调减少对进口的依赖,他极有可能对进口商品加征关税。拜登政府已宣布大幅提高关税,以保护美国制造商免受中国不公平贸易行为的影响。 自8月1日起,从中国大陆进口的电动汽车关税从25%上调至100%,而锂离子电动汽车电池及零部件的关税则从7.5%上调至25%。 此外,天然石墨和永磁体的关税将定为25%,自2026年1月1日起生效。特朗普在首个任期内曾对中国商品征收多种关税,这表明新一届特朗普政府可能会维持或大幅提高这些关税。

- 电动汽车强制规定以及与燃油效率和排放相关的法规可能被放宽或削弱:新政府可能会放松排放和燃油效率方面的法规,并削弱电动汽车强制要求,这可能使斯泰兰蒂斯、通用汽车和福特等美国主要汽车制造商受益。尽管这些公司已投入数百万美元用于向电动汽车转型,但由于全球电动汽车需求放缓,它们最近调整了战略,并缩减了与电动汽车相关的投资。 例如,福特已取消了一款全电动三排座SUV的计划,并将纯电动汽车的资本支出占比从年度预算的40%下调至30%。放宽排放和燃油效率规定将使内燃机汽车的生产周期得以延长,这不仅可能提升这些公司的盈利能力,还能为企业和消费者提供充足的时间,以实现向电动汽车的平稳过渡。

美国推进系统供应链概况

电动机供应链

根据标普全球移动出行(S&P Global Mobility)的预测,美国对电动机(用于纯电动、轻度混合动力和重度混合动力车辆)的需求预计将从2024年的490万台增至2030年的1430万台,年复合增长率(CAGR)为19%。 预计2024年,美国电动机总需求的37%将来自纯电动汽车(BEV),其余则来自混合动力汽车。到2030年,纯电动汽车在电动机需求中的占比预计将增至66%,而混合动力汽车的占比将有所下降。

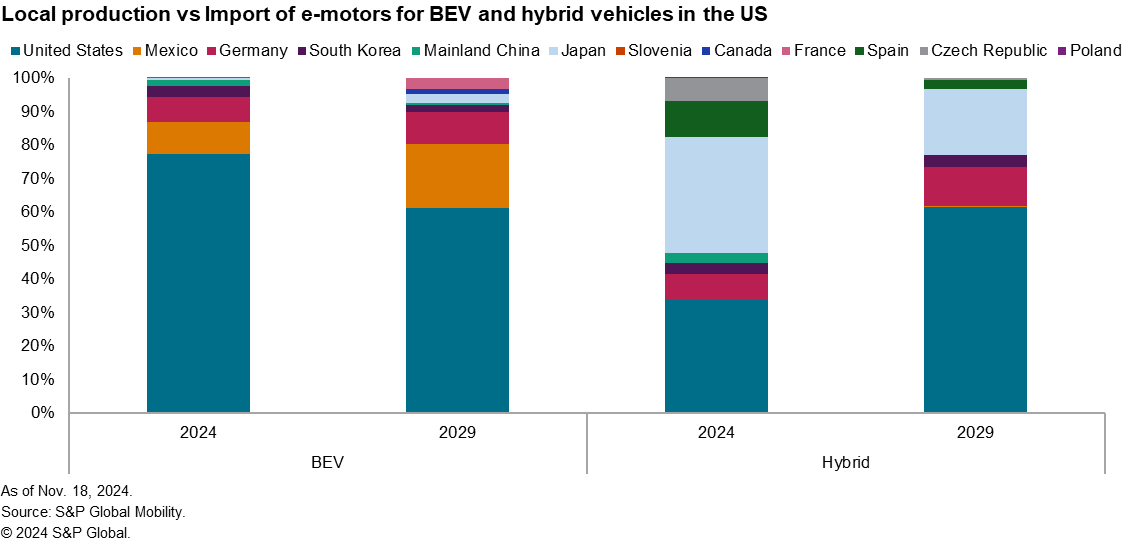

在分析电动机供应链时,预计到2024年,纯电动汽车(BEV)所需电动机的77%将在美国本土生产,其余部分则将依赖进口。 来自墨西哥和德国的进口分别占美国纯电动汽车电动机总需求的9%和8%。值得注意的是,预计仅2%的纯电动汽车电动机总需求将从中国大陆进口。

在本地生产的纯电动汽车(BEV)用电动机中,预计大部分将来自特斯拉、福特和Rivian。

预计到2029年,美国本土生产的纯电动汽车(BEV)电动机占比将降至66%,对进口的依赖程度将日益加深。值得注意的是,来自墨西哥的进口预计将增加,占美国纯电动汽车电动机总需求的19%。与此同时,来自德国的进口预计将占该需求的9%。

混合动力车用电动机

预计到2024年,美国混合动力汽车的电动机供应将高度依赖进口,其中近35%来自日本,其次是西班牙(11%)、德国(8%)和捷克共和国(7%)。 从日本进口的电动机主要来自本田、丰田和爱信。预计仅有34%的混合动力车电动机将在美国本土生产,其中丰田以72万台的产量占国内总产量的近69%。

不过,预计到2029年,本土产量将大幅增长,占混合动力车电动机总市场的61%。预计来自日本和德国的进口将分别占美国混合动力车电动机总需求的20%和12%。

逆变器供应链

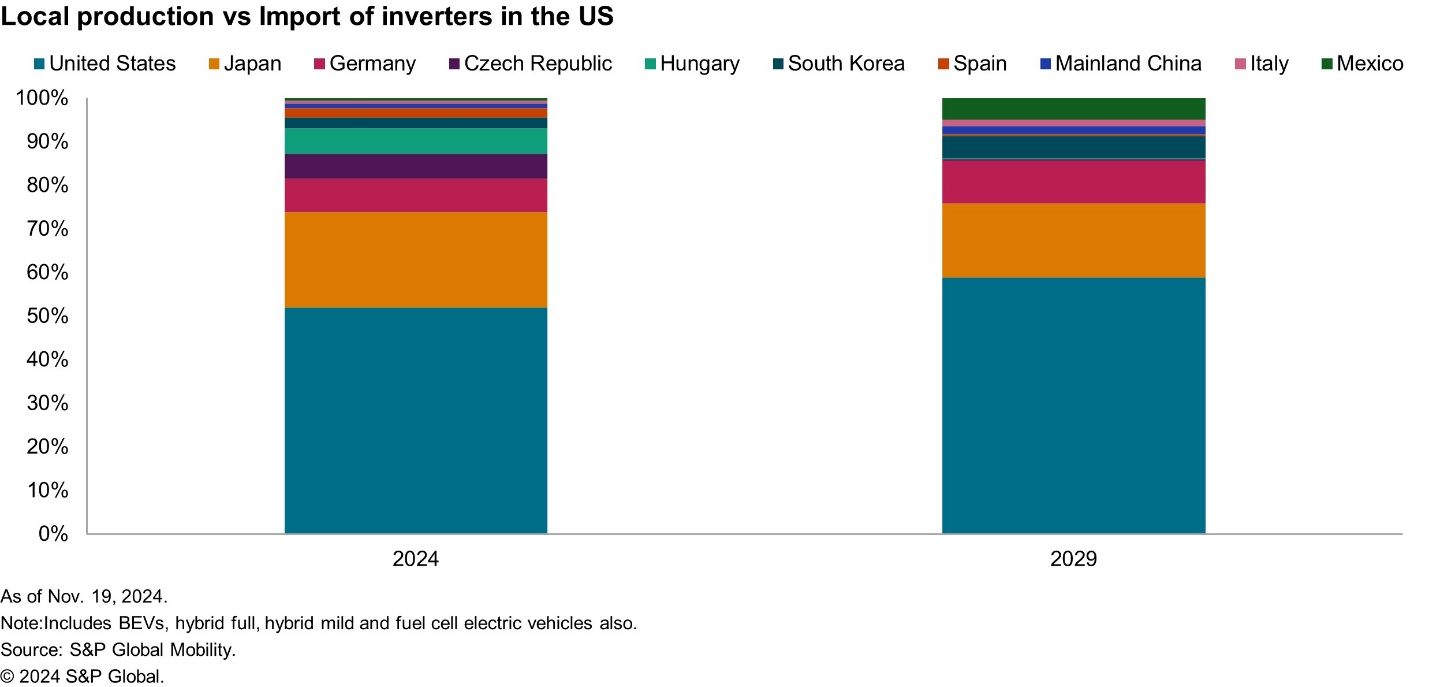

根据标普全球移动(S&P Global Mobility)的预测,逆变器需求(涵盖所有驱动类型,包括纯电动汽车、全混动汽车和轻混动汽车)预计将从2024年的490万台增至2029年的1340万台,年均复合增长率(CAGR)为22%。 预计2024年,美国逆变器总需求的近52%将由美国本土生产,其中23%将从日本进口,其次是德国、捷克和匈牙利,占比分别为8%、6%和5.7%。 到2029年,预计美国逆变器总需求的59%将由美国本土生产,但剩余的41%仍将依赖进口。在美国的本土逆变器生产领域,电装(Denso)和特斯拉(Tesla)是主要参与者。

美国当前轻型车辆市场概况

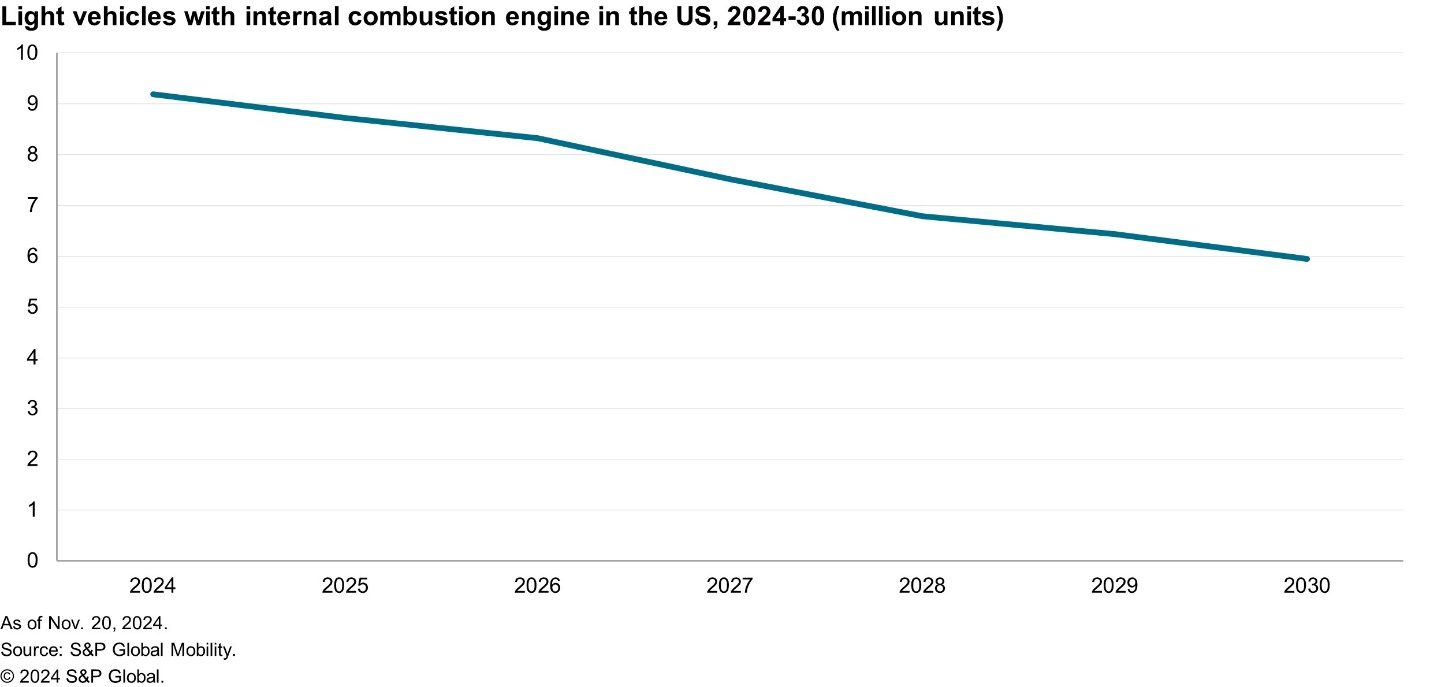

截至2024年,纯电动汽车(BEV)占美国轻型汽车市场总量的近10%,而内燃机汽车(包括混合动力、传统内燃机及启停式内燃机车型)预计将占市场份额的90%。 据标普全球汽车市场研究(S&P Global Mobility)预测,2024年美国内燃机汽车保有量预计将达到920万辆,此后将以年均-7%的复合增长率下降,到2030年降至约600万辆。

美国境内的ICE车辆

内燃机汽车动力总成零部件供应商

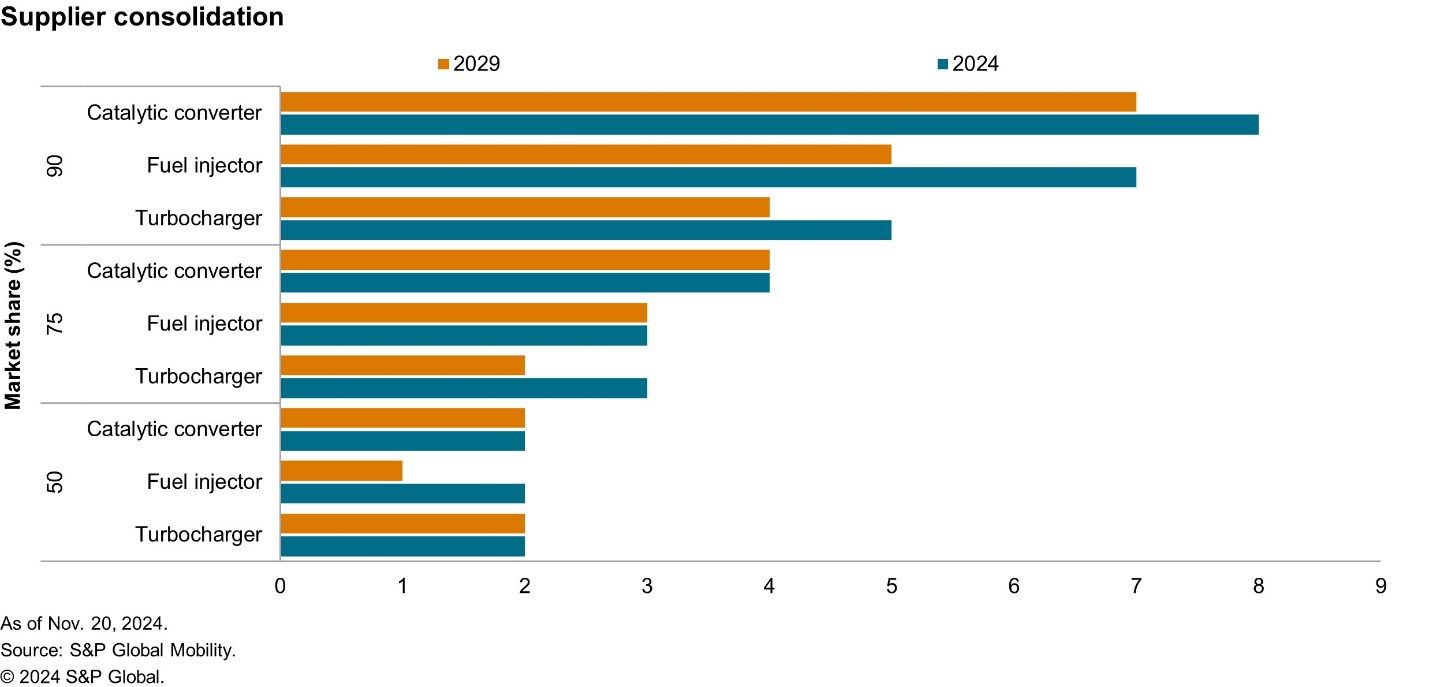

就涡轮增压器而言,截至2024年,博格华纳、加勒特动力和IHI三家企业满足了美国涡轮增压器总需求的近79%。 预计到2029年,内燃机汽车需求的下降以及随之而来的供应商整合,将导致三大主要厂商占据美国涡轮增压器市场近90%的份额。值得注意的是,2024年预计涡轮增压器总需求的近59%将从墨西哥进口。 在燃油喷射器领域,博世、电装和PHINIA预计将成为美国市场的主要供应商。同样,在催化转化器领域,泰纳科、佛吉亚和Arvin Sango也是美国市场的主要供应商。然而,随着内燃机汽车需求的下降,未来供应商整合预计将加剧,仅剩少数几家(两到四家)主要企业将占据该零部件市场的大部分份额。

特朗普政府可能取消或削减补贴,这可能会加剧当前电动汽车销量的放缓态势,从而延长内燃机汽车(包括混合动力车)的使用寿命。 向电动汽车的转型已面临采用率放缓和前景不明等挑战,导致项目延期和市场启动曲线趋缓。此外,如果政府决定对墨西哥进口产品加征更多关税(截至2024年,59%的涡轮增压器从墨西哥进口),进口零部件的成本可能会上升。

如果特朗普政府在放宽排放和燃油效率标准的同时削减对电动汽车的补贴,内燃机汽车的衰退可能不会如预期般发生。相反,这种衰退可能会以更缓慢的速度进行,导致美国市场上保留的内燃机汽车数量比此前预期的更多。这种情景对美国市场上的主要内燃机汽车动力总成供应商而言,可能是一个利好。标普全球汽车(S&P Global Mobility)技术研究经理迈克尔·索斯科特(Michael Southcott)表示: “未来几个月乃至几年,美国汽车行业无疑将充满变数。尽管新政府承诺推行‘钻,宝贝,钻’的政策,这对内燃机领域的企业是利好消息,但汽车制造商不太可能完全放弃对电动汽车的投资和规划。因此,预计混合动力领域将脱颖而出,尤其是大型插电式混合动力车型,甚至可能包括增程型选项。”

作者:

普里扬卡·莫哈帕特拉, 高级研究分析师, 标普全球移动

如需了解更多信息,请点击 此处