即使对于那些拥有健全矿物采购策略的原始设备制造商而言,遵守新规也将是一项挑战

作者:Amit Panday,标普全球移动(S&P Global Mobility)电池业务高级研究分析师

阅读更多内容请访问 标普全球旗下《AutoTechInsight》

2022年8月7日,美国参议院民主党人通过了《2022年通胀削减法案》,该法案不仅旨在通过缩减财政赤字来控制不断攀升的通胀,还致力于投资国内可再生能源和电动汽车(EV)制造业,保障必要的供应链,并力争到2030年将碳足迹减少约40%。

根据一份政府官方文件,在《2022年通胀削减法案》(IRA)框架内提出的这项提案预计将筹集约7390亿美元,并投资约4330亿美元,从而使财政赤字总额减少3000多亿美元。 如果《通胀削减法案》在本月晚些时候获得通过并成为法律,预计为美国政府增加收入的最大来源将是针对年收入10亿美元及以上所有公司征收的15%统一企业最低税(预计可筹集约3130亿美元), 但该法案旨在推动美国历史上规模最大的能源安全与气候变化投资,未来10年投资总额将达3690亿美元。

尽管《2022年投资法案》(IRA 2022)的范围不仅限于清洁车辆的制造,但让我们重点探讨这些拟议措施将如何影响即将形成的零排放车辆(ZEV)生态系统。

首先,《2022年通胀削减法案》(IRA 2022)规定,电动厢式货车、电动SUV和电动皮卡的最高零售价不得超过8万美元,否则将失去享受税收抵免的资格。对于其他电动汽车类别,包括轿车和掀背车,零售价上限为5.5万美元。 当然,基本要求是这些车辆必须在北美进行最终组装,且为本土制造。据报道,这一措施已引发Rivian和Fisker等新兴电动汽车初创企业的批评。

除了电动汽车(EV)和插电式混合动力汽车(PHEV)外,《2022年通胀削减法案》(IRA 2022)还首次将燃料电池汽车纳入其中。

其次,虽然新提出的法规仍提供7,500美元的税收抵免(该政策最初于2008-09年获批,旨在加速美国电动汽车的普及),但新增了若干条件,将享受该抵免的资格均等划分为两大主要类别——电动汽车电池所用的关键矿物以及电池组件。 因此,一辆电动汽车若要获得7,500美元的税收抵免,其车型必须同时满足关于关键材料及其电池所用组件的要求,才能分别获得3,750美元的抵免额度。

《2022年投资减税法案》(IRA 2022)列出了符合条件的电池组件清单,包括电极活性材料、电池单元和电池模块。此外,该拟议法规还列出了若干适用的关键矿物,如铝、铍、铈、铬、钴、石墨、锂、锰、镍、钨等,其主要目的是在未来十年内加强美国电动汽车生态系统的本土制造能力。

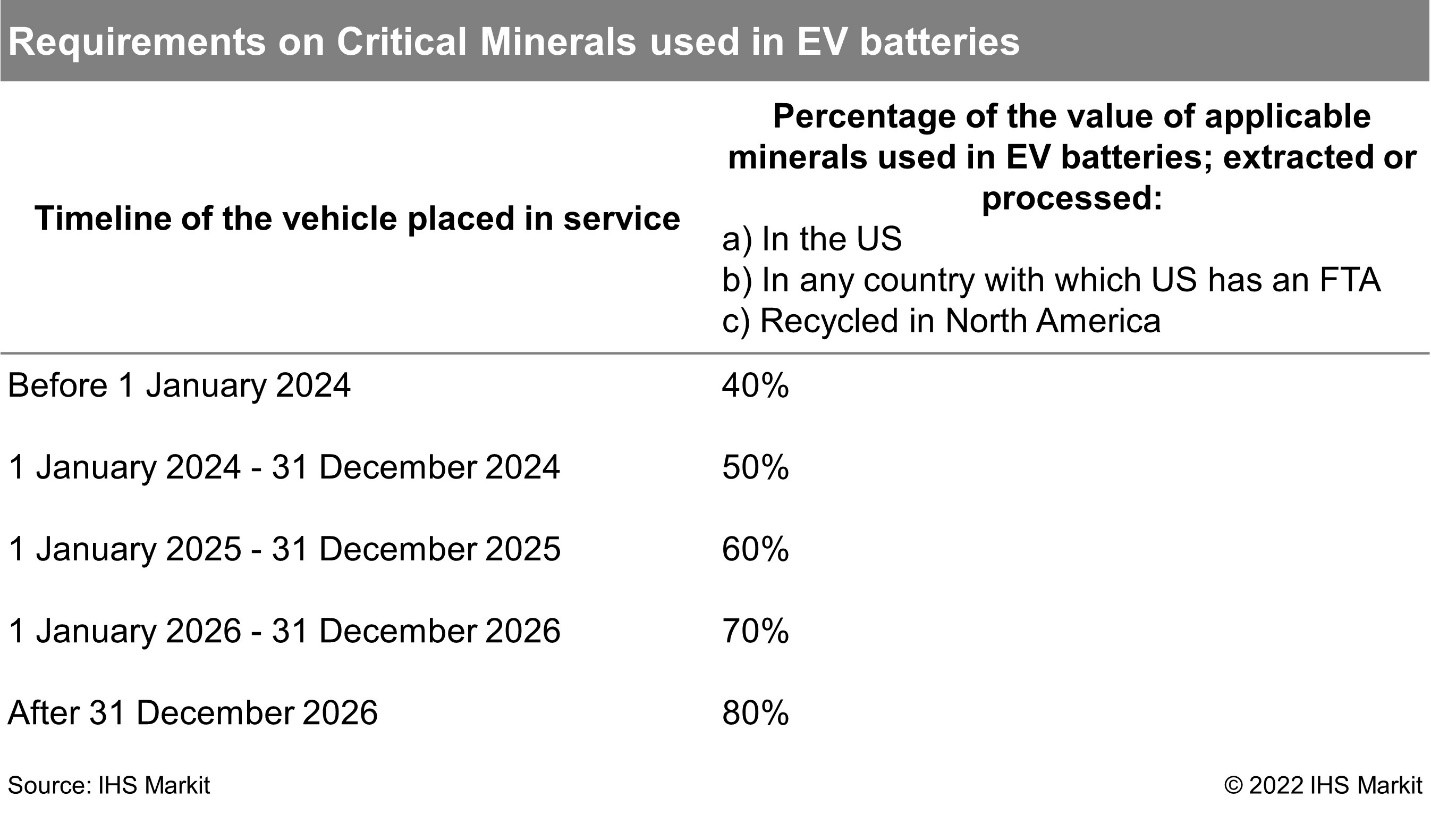

为了使电池动力电动汽车(BEVs 和 PHEVs)符合其电池所用关键矿物的相关要求,从而有资格获得 3,750 美元的税收抵免,必须确保相关矿物(如官方文件所定义)是在美国或与美国签订了自由贸易协定(FTA)的任何其他国家开采或加工的,或者是在北美回收的。 对于2024年1月1日前售出的车辆,电池中这些适用矿物的价值占比必须至少达到40%;对于2024日历年(CY)售出的车辆,该比例必须达到50%;对于2026日历年售出的车辆,该比例必须达到70%;而对于此后售出的车辆,该比例必须达到80%。

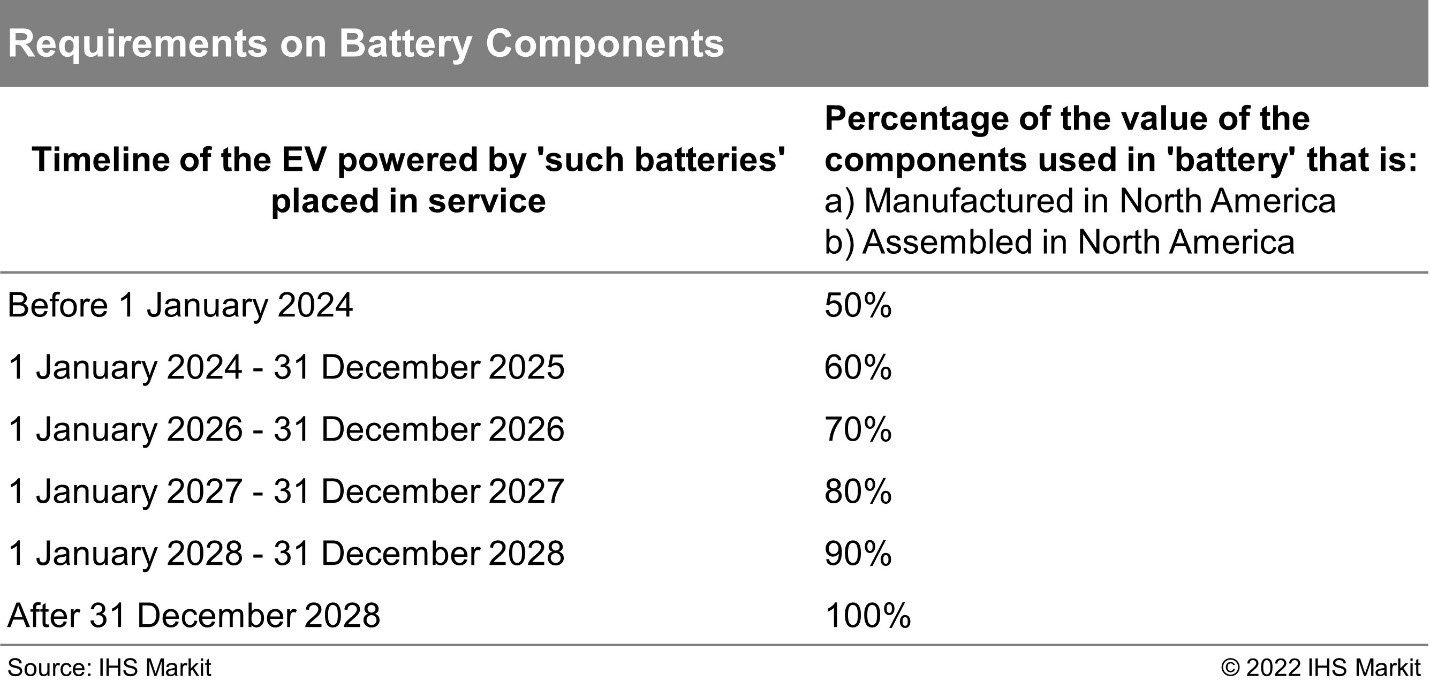

同样,在电池零部件方面,《2022年通胀削减法案》(IRA 2022)提出了两项关键的法定要求:指定零部件必须在北美制造或组装,且在2024年1月1日前销售的车辆中,这些电池零部件的价值占比必须达到或超过50%。 根据提案,电池所用部件价值的适用比例将每年提高10%,自2029日历年起,在美国销售的车辆该比例将升至100%。

显然,《2022年基础设施与就业法案》(IRA 2022)旨在扶持清洁车辆的本土制造,同时激励企业在此十年间分阶段将供应链生态系统转移至美国。其重点主要在于确保电池的本土生产,以及用于制造电池的关键矿物,此外还包括使用稀土矿物的电动机等其他零部件。

在全球竞相减少碳足迹并向电动出行转型的背景下,美国政府旨在降低对亚洲国家(主要是中国)的依赖,并于2021年将确保关键电池材料及半导体的充足供应列为国家安全事项。《2022年通胀削减法案》(IRA 2022)在此政府议程基础上更进一步,在巩固国内制造业的同时,也旨在创造国内就业机会。

新措施还取消了此前设定的20万辆销量上限——根据该规定,一旦汽车制造商累计销量超过该门槛,7,500美元税收抵免的资格将逐步取消。据报道,取消这一条件主要是为了确保特斯拉、通用汽车(GM)等成熟电动汽车制造商销售的车型能够继续符合市场资格,从而维持良性竞争并推动电动汽车的广泛普及。 值得注意的是,尽管特斯拉早在2018年就已累计售出20万辆电动汽车,但如果此前规则依然有效,通用汽车和丰田的纯电动(BEV)及插电式混合动力(PHEV)车型也将失去资格。

根据普林斯顿大学Zero Lab近期发布的题为《2022年通胀削减法案对气候与能源的影响》的初步报告,除了这些政策带来的直接减排效应外,《通胀削减法案》还包含一系列重要政策措施和项目,这些措施和项目将促进新兴先进能源产业的创新与成熟,构建美国的清洁能源制造和供应链,并推动投资。

“该法案在《两党基础设施法案》的示范项目和枢纽项目资金基础上更进一步,将在未来十年内提供早期市场部署机会,从而推动重要新兴清洁技术的创新与成熟。这些技术需要在2030年代和2040年代做好大规模部署的准备,包括清洁氢能、碳捕获、零碳液体燃料、直接空气捕获、先进核能和地热能等。 这些技术均可获得强有力的部署补贴(其中许多是首次获得),这很可能产生催化效应,”该报告援引道。该报告通过普林斯顿大学“快速能源政策评估与分析工具包”(REPEAT)项目对《2022年通胀削减法案》(IRA 2022)进行了分析。

“该法案为美国太阳能、风能、电池和电动汽车零部件的制造与组装,以及关键矿产加工的发展提供了强有力的支持。 该法案将清洁电力税收奖励与消费者购买清洁车辆的税收抵免与国内采购标准挂钩,从而为美国材料和制造业创造强劲需求。此外,该法案还提供20亿美元的拨款和300亿美元的贷款,用于改造美国汽车制造业以生产清洁车辆;并提供370亿美元的新税收抵免,以刺激对美国风能和太阳能光伏组件、电池及清洁车辆生产与组装能力,以及关键矿物加工能力的投资。 此外,还拨款5亿美元供总统依据《国防生产法》建立美国热泵和电池制造、关键矿物及其他战略优先领域的供应链。普林斯顿大学Zero Lab在对《2022年通胀削减法案》的详细评估中指出:“这些政策对于扩展供应链和实现这些技术的快速规模化至关重要,同时将在全国范围内创造数十万个制造业岗位。”

针对关键电池矿物和组件的新规会限制适用范围吗?

新提出的法规对电池关键矿物及电池组件的采购设定了具体条件,这究竟会否限制电动汽车获得税收抵免的资格,仍是电动汽车供应链相关方最为关切的问题。如果电池电芯和电池组是在美国本土生产的,那么当电池制造商未从美国或与美国签订自由贸易协定的其他国家采购《2022年通胀削减法案》(IRA 2022)规定的关键材料时,将会产生什么后果?

值得注意的是,新规要求关键电池材料必须来自美国本土,或来自澳大利亚、加拿大、智利、摩洛哥、韩国等与美国签订了自由贸易协定的国家,才能继续享受税收抵免。

近期,多家全球电池制造商宣布了一系列大额投资计划,旨在扩大生产能力并在美国新建更多超级工厂。例如,Stellantis及其电池合作伙伴三星SDI于2022年5月宣布,双方的合资公司将在印第安纳州地区投资25亿美元建设一座超级工厂。 该超级工厂计划于2025年投入商业运营,初期年产能为23GWh,未来几年内可扩展至33GWh。

值得注意的是,三星SDI于2021年底推出了名为PRiMX的新品牌,以彰显其高端电池技术和严格的质量控制。该公司目前与嘉能可(Glencore)签订了一份为期五年的协议,用于采购氢氧化钴;同时还与优美科(Umicore)签订了一份多年期协议,用于采购NMC(镍锰钴)正极材料(产自韩国)。

与此同时,据报道正计划在美国投资50亿美元建厂的中国最大电池制造商宁德时代(CATL),近日已与福特汽车公司签署了一份不具约束力的谅解备忘录(MOU)。 福特表示,计划从宁德时代采购磷酸铁锂(LFP)电池组,这将为其电池组合增添一种新的化学成分,据估计,与镍钴锰(NCM)电池相比,这还能为该汽车制造商节省高达15%的材料成本。 根据与宁德时代的协议,LFP电池的采购将于2023年启动,用于福特的Mustang Mach-E车型,并于2024年初用于F-150 Lightning皮卡。 尽管福特的计划包括从2026年起在北美本土化生产并使用多达40GWh的磷酸铁锂电池产能,但预计宁德时代可能会从中国采购磷酸铁锂电池材料,因为中国在磷酸铁锂供应链中占据主导地位。

这是否意味着搭载宁德时代磷酸铁锂电池的福特电动汽车可能无法享受税收抵免?

“磷酸铁锂(LFP)正极材料及其上游材料供应链几乎完全由中国主导。如果福特想要享受税收抵免,就应说服宁德时代将正极材料生产转移至北美,以符合‘零部件’的要求。 标普全球汽车(S&P Global Mobility)的电池专家阿里·阿迪姆·哈夫谢贾尼(Ali Adim Hafshejani)和杰伊·黄(Jay Hwang)表示:“满足‘关键矿物’的要求则更为困难,因为北美目前尚无磷酸铁锂上游材料供应链。”

“《2022年通胀削减法案》(IRA 2022)可能会削弱磷酸铁锂(LFP)电池的吸引力,因为其核心价值之一在于成本较低。然而,由于中国在该电池供应链中占据主导地位,相比镍钴锰(NCM)或镍钴钴(NCA)电池,磷酸铁锂电池要满足IRA的要求更为困难。因此,如果选择磷酸铁锂电池意味着将失去税收抵免,那么磷酸铁锂电池将失去其低成本优势,”他们补充道。

此外,哈夫谢贾尼和黄估计,那些近期已宣布在美国投资或正在考虑投资的全球主要电池供应商,可能会在《2022年通胀削减法案》(IRA 2022)的推动下,进一步受到激励,在当地开展电芯生产,因为拟议的法规考虑为电池电芯制造商提供最高达35美元/千瓦时的税收减免。 “由于符合《通胀削减法案》要求的电池将供不应求,电池制造商敦促其材料供应商将生产转移至北美是合乎逻辑的,”他们指出。

此外,在谈到新法案将如何影响具体的电池零部件供应商时,他们表示:“北美地区的电池芯和组件产量已经实现了大幅增长。然而,当地的正极和负极生产目前微乎其微。由于活性材料是电池中最昂贵的组件,满足这一要求意味着必须发展当地的正极和负极生产,尤其是在2028年临近之际——届时本地采购比例将达到100%的门槛。 10%的税收减免将激励电极生产商在北美进行投资,此外还有来自已受激励的汽车行业的保障性需求。这项税收减免将极大惠及浦项(Posco)或优美科(Umicore)等已计划在加拿大投产的电芯材料(CAM)供应商。随着对这类本地生产材料的竞争加剧,整车制造商(OEM)通过组建合资企业或建立合作伙伴关系来巩固自身地位将至关重要。”

话虽如此,标普全球移动出行(S&P Global Mobility)负责电动出行和电池领域的高级研究分析师估计,总体而言,即使对于特斯拉这样拥有健全矿产采购策略的整车制造商来说,要遵守这项法规(2022年《通胀削减法案》)也将面临挑战。

“就矿产资源而言,北美并非位居榜首。加拿大拥有苏德伯里矿等镍矿资源以及天然石墨。美国在银峰地区有少量锂生产,年产能为5000吨碳酸锂,仅够生产7.5万辆汽车。成功的战略应尽可能充分利用这些资源。 与此同时,中国在电池材料精炼产能方面占据主导地位。《通胀削减法案》(IRA)为电池矿物及电极加工提供10%的税收减免,这将激励当地对矿物加工和电极制造进行投资,”哈夫谢贾尼和黄表示,并补充道:“就整车厂商的采购策略而言,《通胀削减法案》意味着整车厂商应重新审视部分合作伙伴关系。 例如,在特斯拉的供应商名单中,符合要求的企业寥寥无几。这可能导致战略分化:一种针对大规模生产的战略,侧重于主要产地(如印尼或澳大利亚),即印尼的镍和刚果民主共和国的钴;另一种则是为税收抵免量身定制的战略。后者将通过与当地生产商建立合作伙伴关系或对其进行投资来实现。”

作者:Amit Panday,标普全球移动出行公司电池业务高级研究分析师

[email protected]简体中文(大陆)

阅读更多内容请访问 AutoTechInsight