作者:克劳迪奥·维托里和斯里坎特·贾扬坦,标普全球移动(原IHS Markit)高级分析师

汽车行业的未来是否在于电气化,这已不再是一个有争议的话题。然而,争议的焦点在于,世界将以多快的速度摆脱对化石燃料长达一个世纪的依赖,并拥抱电动汽车。决定这一进程速度的因素有很多,其中包括能否获得足够的电池来支持这一转型。

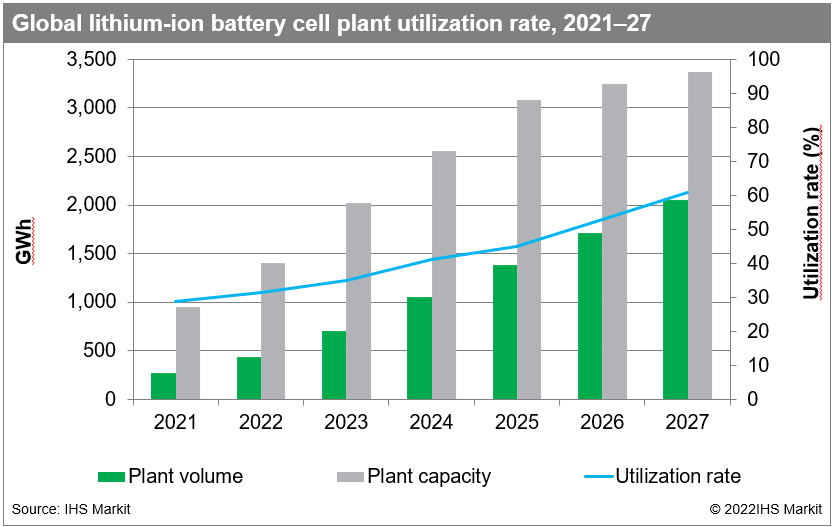

目前,全球锂离子(Li-ion)电池的装机容量约为948吉瓦时。 其中,近274吉瓦时用于满足汽车行业的锂离子电池需求。若以过去两年的电动汽车(EV)销量作为参考,电动汽车领域将在未来几年内成为主流。每年新增的数千万辆电动汽车也将需要数千吉瓦时的电池。

据标普全球移动出行(S&P Global - Mobility)预测,2021年至2027年间,轻型车辆对锂离子电池的需求将以近40%的复合年增长率(CAGR)增长,至2050年左右将达到约2050吉瓦时。同期,电池装机容量将以23.5%的复合年增长率增长,到2027年将达到3371吉瓦时。

这一增长不仅将由宁德时代、LG能源解决方案、松下等成熟的电池供应商推动,还将由SVOLT、Automotive Cells Company (ACC)、Northvolt、Britishvolt等几家极具潜力的初创企业共同推动。

尽管汽车行业将继续高度依赖外包,但与电池制造商建立合作伙伴关系以缓解供应链风险,将成为未来几年大多数整车制造商的一项重要采购策略。 来自合作伙伴公司的电池采购比例将从2021年的约5%上升至2027年的约22%。特斯拉和比亚迪等部分整车制造商也在大力押注自建电池生产。尽管如此,自建生产目前是且未来很可能仍将是汽车制造商中最不受青睐的电池采购模式。

区域电池生产能力

预计锂离子电池制造产能的增长将在不同地区呈现差异,这取决于电动汽车的需求以及各地关于本地化要求、生产补贴和零排放车辆(ZEV)专营政策的现行法规。就电池装机容量而言,大中华区已远远领先于其他所有地区。

2021年,大中华区的装机容量约为166吉瓦时,占全球总容量的72%以上。大中华区之所以成为电池制造的热门目的地,原因包括政府支持(有助于加快工厂建设)以及制造成本低廉等。对于电池供应商而言,在中国大陆建厂的另一个重要因素是当地拥有丰富的电池生产原材料。

大中华区在钴和锂的供应链中占据着巨大份额,中国大陆企业拥有全球部分最大矿山的股权。尽管其中相当一部分原料是在大中华区以外开采的,但随后会被进口到中国大陆进行深加工。这使得中国大陆成为精炼电池级钴和加工锂的最大生产地。

然而,为了减少对大中华区电芯的依赖,大多数政府正致力于建设自己的电池制造体系。欧洲是全球第二大锂离子电池生产地,产能达126吉瓦时,但正迅速缩小与大中华区的差距。到2027年,欧洲的全球产能份额将增至22%,而目前这一比例仅为13%。

LG化学分拆出的电池业务LG Energy Solutions是该地区最大的电芯制造商,其位于波兰弗罗茨瓦夫的工厂产能接近70 GWh。LG Energy Solutions的工厂计划于2025年将产能提升至100 GWh,这将与特斯拉和宁德时代(CATL)的产能相当——这两家公司目前均正在德国建设工厂。 相比大中华区56%的装机容量用于轻型车领域,欧洲的产能利用率将高得多,约为74%。

在预测期结束前,北美市场将继续落后于大中华区和欧洲,但将在这三个地区中实现最高的复合年增长率。造成这一现象的原因之一,是政府为加速电动汽车普及而推出的举措日益增多。其中最新且可能最具影响力的举措,是拜登总统于去年年底签署生效的《基础设施法案》。该法案概述了多项旨在建设电动汽车充电基础设施的举措。

目前,北美地区的电池产能约为63吉瓦时,全部位于美国。到2027年,这一数字将以44.8%的复合年增长率增至580吉瓦时以上。虽然北美地区的大部分锂离子电池制造产能将设在美国,但加拿大也计划在当地开展部分锂离子电芯的生产。 在电池材料领域,加拿大更有可能在北美电池市场中发挥关键作用。加拿大拥有丰富的关键电池材料储量,例如钴、锂和镍。

日本/韩国地区拥有四家最大的电池制造商,也是最早加入电气化浪潮的地区之一。然而,由于该地区更倾向于混合动力汽车,锂离子电池的需求和生产能力并未像大中华区或欧洲那样快速增长。 尽管该地区目前的装机容量(72 GWh)高于北美,但未来几年的增长将大幅放缓,因为需求向纯电动汽车(BEV)的转移将是一个渐进的过程。2021年至2027年间,日本/韩国地区锂离子电芯工厂产能的复合年增长率(CAGR)将保持在18%左右。

未来五年,南亚的锂离子电池制造也将实现增长,尽管与其他地区相比,其规模要小得多。 到2027年,南亚地区的装机容量将达到约68 GWh。这一增长主要得益于印度,该国近期刚刚宣布了一项针对先进化学电池(ACC)制造的新生产关联激励(PLI)计划。根据该计划,印度政府的目标是在国内建成累计50 GWh的ACC制造产能。

相关数据和图表

|

X轴 |

工厂规模 |

工厂产能 |

利用率 |

|

2021 |

273.6187 |

947.83 |

28.86791 |

|

2022 |

439.5697 |

1401.39 |

31.36669 |

|

2023 |

705.407 |

2026.09 |

34.81617 |

|

2024 |

1052.852 |

2554.58 |

41.21429 |

|

2025 |

1381.565 |

3083.58 |

44.80391 |

|

2026 |

1714.202 |

3247.58 |

52.78398 |

|

2027 |

2049.885 |

3371.58 |

60.79894 |