作者:阿玛拉·阿什法克(Amara Ashfaq),Power Technology Research 业务分析师

- 各国政府为应对气候变化而制定的政策和目标,正在加速卡车和客车的电气化进程。

- 在2021年至2030年期间,纯电动汽车(BEV)仍将是电动卡车和电动巴士中增长最快的细分市场。

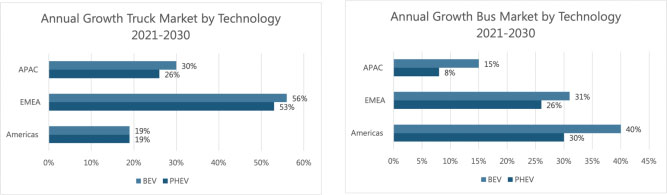

- 2021年至2030年间,预计欧洲、中东和非洲(EMEA)地区的电动卡车年增长率将达到56%,增幅最大。预计美洲地区的电动巴士年增长率将达到39%,增幅最大。

气候危机促使各国和企业采取果断行动,力求将全球变暖幅度控制在比工业化前水平低2℃的水平,理想情况下控制在1.5℃以内。这加速了电气化的进程,其中包括电动公交车和卡车的发展。尽管目前公交车和卡车市场仍以内燃机(ICE)为主,但电动公交车和卡车的发展前景依然可期。

全球卡车和客车市场

纯电动汽车(BEV)和插电式混合动力汽车(PHEV)的分布

预计到2030年,纯电动汽车(BEV)将在全球占据大部分市场份额,这一趋势将延续自2021年以来的态势。无论是在客车还是卡车领域,纯电动车型都占据主导地位,超越了插电式混合动力汽车(PHEV)。下文介绍了客车和卡车当前及预测市场份额的区域分布情况。

卡车电动汽车市场

- 预计到2030年,美洲电动卡车市场的纯电动卡车(BEV)和插电式混合动力卡车(PHEV)的市场份额将与2021年持平,其中纯电动卡车将占据95%的市场份额。

- 同样,2021年欧洲、中东和非洲(EMEA)地区的电动卡车市场主要由纯电动汽车(BEV)主导,市场份额达96%,预计到2030年这一情况将保持不变。

- 亚太地区的电动卡车市场同样呈现出纯电动车(BEV)占据绝大多数市场份额的态势:2021年占比为94%,预计到2030年将升至95%。

电动巴士市场

- 2021年,美洲电动巴士市场中,纯电动巴士(BEV)占据了89%的市场份额,插电式混合动力巴士(PHEV)占据了剩余的11%。预计到2030年,纯电动巴士的市场份额将增至94%。

- 同样,2021年欧洲、中东和非洲(EMEA)地区的电动卡车市场主要由纯电动汽车(BEV)主导,市场份额达99%,预计到2030年这一情况将保持不变。

- 亚太地区的电动卡车市场同样呈现出纯电动车(BEV)占据绝大多数市场份额的态势:2021年占比为93%,预计到2030年将升至96%。

按重量计算的电动产品年销售额

电动卡车市场

在中型卡车(MDT,即重量在3.5至12吨之间的卡车)方面,除美洲地区外,在全球大多数地区,其市场份额均略逊于重型卡车(HDT,即重量超过12吨的卡车)。

- 2021年,美洲电动卡车市场中,中型卡车(MDT)占据了63%的市场份额,重型卡车(HDT)占据了剩余的37%。不过,预计重型卡车销量将蓬勃增长,到2030年其市场份额将增至47%。

- 2021年,欧洲、中东和非洲(EMEA)地区的电动卡车市场主要由重型卡车(HDT)主导,其市场份额达66%,预计到2030年将增长至80%。

- 亚太地区的电动卡车市场同样呈现出重型卡车占据绝大多数市场份额的态势:2021年占比为72%,预计到2030年将升至82%。

电动巴士市场

重量级公交车(HDB,即重量超过12吨的公交车)继续主导全球电动公交车市场,其市场份额略微超过中型公交车(MDB,即重量在3.5至12吨之间的公交车)。

- 2021年,美洲电动巴士市场中,重型电动巴士(HDB)占据了84%的市场份额,中型电动巴士(MDB)占据了剩余的16%。预计到2030年,重型电动巴士的市场份额将降至79%。

- 2021年,欧洲、中东和非洲(EMEA)地区的电动卡车市场主要由重型卡车(HDB)主导,其市场份额达74%,预计到2030年将增至79%。

- 亚太地区的电动卡车市场同样呈现出重型卡车(HDB)占据绝大多数市场份额的态势:2021年为87%,但预计到2030年将降至84%。

电气化发展现状

总体而言,无论是电动巴士还是电动卡车,预计2021年至2030年间的年销量都将有所增长。然而,到2030年,内燃机(ICE)仍将占据主导地位,但电动巴士市场是一个显著的例外。

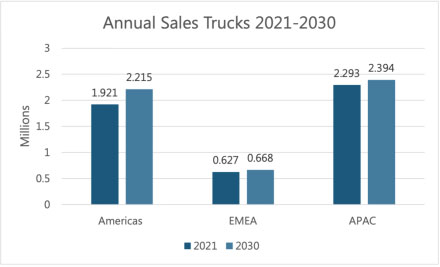

1. 根据预测,无论是在2021年还是2030年,内燃机卡车在销量上都占据卡车市场的绝对主导地位。这一趋势在美洲、欧洲、中东和非洲(EMEA)以及亚太(APAC)地区均成立。 尽管内燃机卡车的年销量有所增长,但电动卡车的年销量也呈现出令人鼓舞的增长态势:美洲地区从2021年的192.1万辆增至2030年预计的221.5万辆;欧洲、中东和非洲(EMEA)地区从2021年的62.7万辆增至2030年的66.8万辆; 亚太(APAC)地区则从2021年的229.3万辆增至2030年的239.4万辆。

图1:2021年和2030年电动卡车年销量。

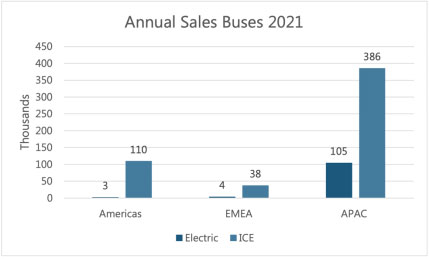

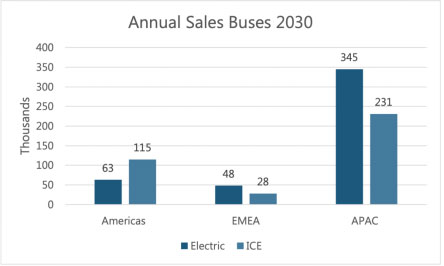

相比之下,公交车市场正经历着变革。尽管2021年内燃机(ICE)公交车在年度销量中占据主导地位,但预计到2030年这一局面将不复存在。 预计在欧洲、中东及非洲(EMEA)和亚太(APAC)地区,电动巴士的销量将远超内燃机巴士。事实上,内燃机巴士的年销量预计将从2021年的水平下滑:EMEA地区将从3.8万辆降至2.8万辆,APAC地区则将从2021年的38.6万辆降至2030年的23.1万辆。 另一方面,电动巴士的年销量呈现爆发式增长:欧洲、中东和非洲(EMEA)地区将从2021年的4,000辆增至2030年的48,000辆;亚太(APAC)地区将从2021年的105,000辆增至2030年的345,000辆。 预计内燃机(ICE)公交车将继续占据主导地位的唯一地区是美洲,该地区2021年年销量为11万辆,到2030年将增至11.5万辆。 然而,美洲地区的电动巴士年销量同样呈现增长态势,将从区区3,000辆增至2030年的63,000辆。这表明电动巴士市场的增长势头强于内燃机巴士市场,这一趋势同样令人鼓舞。

图2:2021年电动巴士年销量。

图3:2030年电动巴士年销量。

电动卡车市场年销量预计将增长,加之电动巴士市场预计将占据主导地位,这无疑是制造商、政府和私营机构为应对气候紧急状况,有意识地努力淘汰内燃机汽车并推动电动汽车发展的结果。

OEM 目标

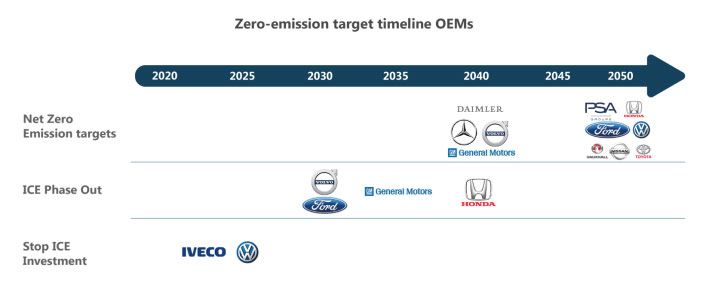

气候危机促使各大整车制造商纷纷效仿各国政府,宣布各自的碳中和目标,并制定逐步淘汰内燃机的具体计划。此外,众多整车制造商还宣布将在未来几年推出电动巴士和卡车车型。其中包括日野汽车的eCanter、梅赛德斯-奔驰的eActros、特斯拉的Semi以及索拉里斯的Urbino等众多车型。

以下列举了汽车制造商为加速清洁能源转型而设定的部分目标:

- 沃克斯豪尔、福特、本田、丰田、日产、大众以及标致雪铁龙集团均将2050年定为实现净零排放的目标年份。

- 戴姆勒、沃尔沃和通用汽车制定了更严格的目标:到2040年实现净零排放。

- 各家车企还制定了内燃机(ICE)的淘汰时间表:沃尔沃和福特计划在2030年前淘汰内燃机,通用汽车的目标是2035年,而本田则定于2040年实现这一目标。

- 此外,依维柯和大众已承诺在2025年前停止对内燃机的投资。

图4:整车制造商的零排放目标时间表。

私营和公共实体的目标

当前,全球正经历一场能源转型,为加速电动卡车和电动巴士的普及,已推出多项倡议。ZEBRA 合作伙伴关系、EV100 以及 CALSTART Drive to Zero 便是其中的一些例子。

由C40城市网络和国际清洁交通委员会(ICCT)共同发起的“零排放公交快速部署加速器”(ZEBRA)合作伙伴关系近日宣布,将投资超过10亿美元,用于在拉丁美洲采购零排放公共巴士车队。 此外,沃尔沃、中通、Busscar、IUSA和Rennorgy等公交车制造商和经销商已承诺,将在拉丁美洲市场推出零排放车辆,并在条件允许的情况下采用本地采购模式。

EV100是一项由123家成员组成的倡议,覆盖98个以上市场,这些成员承诺在2030年前将其车队转型为电动车队和/或建设充电基础设施。成员包括ABB、LG能源解决方案、施耐德电气和西门子等众多企业。 包括希思罗机场在内的各类公共及私营机构已承诺,到2030年将实现共计550万辆电动汽车的部署。截至目前,EV100成员已部署超过20万辆电动汽车,并安装了约2.1万个充电桩。

“CALSTART Drive to Zero”是一项旨在加速全球零排放和近零排放(ZE)商用车领域发展的倡议。其目标是使零排放技术在2025年前具备商业竞争力,并在2040年前在特定的车辆细分市场和地区占据主导地位。 该倡议与“清洁能源部长级会议”(Clean Energy Ministerial)合作开展,后者是一个旨在推动清洁能源技术相关政策与项目的全球高层论坛。该倡议的目标是到2040年实现卡车和客车的新车销售及制造100%零排放。目前,“CALSTART Drive to Zero”已获得15个国家以及地方政府机构、行业参与者和实施伙伴的支持。

全球倡议

旨在应对气候危机的全国性政策,在电气化的进程中发挥了至关重要的作用:

- 加拿大承诺在未来五年内提供22亿美元资金,用于支持公共交通的脱碳进程,其中包括零排放公共交通和校车。

- 在美国,到2030年,中型和重型卡车的新车销量中零排放车型占比应达到30%,最迟到2050年应实现100%零排放。 此外,到2029年,公共交通机构采购的新公交车应100%为零排放车辆。在可行的情况下,到2050年,所有在用中重型车辆应100%实现零排放。

- 欧洲推出了一系列举措,例如“适应55”计划、《清洁车辆指令》以及《替代燃料基础设施条例》

- 2019年,中国政府出台了多项针对电动卡车的补贴政策。这些补贴和政策要求制造商生产的车辆中,电动汽车占比至少达到10%。此外,政府宣布对每辆购入的燃料电池电动公交车和卡车提供72,500美元的补贴,这自动推动了卡车销量。电动汽车还享有至2022年12月的购置税豁免政策。

- “印度混合动力与电动汽车推广及制造加速计划”(FAME)是2015年在“国家电动出行计划”框架下于印度启动的一项计划,该计划通过提供多项补贴和激励措施,以促进电动汽车的普及。 此外,重工业部还根据FAME II计划,批准在25个州的68个城市建设2,877个电动汽车充电站,投资总额约为6,000万美元。

展望未来

电动巴士和卡车领域的增长前景十分可观。 2021年至2030年间,预计美洲、欧洲中东非洲(EMEA)和亚太(APAC)地区的电动卡车市场将分别增长19%、56%和29%。更令人鼓舞的是,预计这些地区内燃机卡车市场的增长幅度将十分有限:美洲和亚太地区仅为2%,欧洲中东非洲地区仅为1%。 2021年至2030年间,电动巴士市场的年增长率预计为:美洲39%、欧洲、中东及非洲(EMEA)31%、亚太(APAC)14%。内燃机(ICE)巴士市场预计在美洲增长1%,而在欧洲、中东及非洲(EMEA)和亚太(APAC)地区则预计将出现负增长。

图5:按技术分类的电动巴士和卡车市场年增长率(2021-2030年)。

联系方式:

哈桑·扎希尔——客户关系与咨询执行总监

+49-89-12250950