交货期延长至24个月以上,正在重塑变压器价值链,这既给供应链带来了压力,也为零部件供应商创造了战略性增长机遇。

引言:全球变压器供需失衡

全球变压器行业正面临数十年来最严峻的供应瓶颈之一。大型电力变压器的交货周期——在疫情前通常为7至14个月——在多数主要市场已延长至24个月以上。对于某些专用机型,采购周期甚至接近36至48个月。 国际能源署(IEA)基于2024年行业参与者调查编制的2025年报告《构建未来输电网》显示,自2021年以来,交货周期平均几乎翻了一番,制造商报告称积压订单创下历史新高。

在各主要区域市场,配电变压器和电力变压器的需求均呈激增态势。PTR市场情报显示,到2030年,亚太(APAC)、欧洲和北美等主要地区的变压器需求将显著增长。这些增长的驱动因素具有结构性特征:电网扩建与现代化、可再生能源并网、交通和工业电气化、数据中心扩张以及老旧基础设施的更新换代。

然而,制造产能却未能跟上需求步伐。 变压器原始设备制造商(OEM)正竭力满足订单需求,导致交货周期延长、生产周期拉长,且关键零部件的供应瓶颈日益加剧。这种压力远不止于OEM厂商自身。随着变压器产量的受限重塑了采购优先级和投资决策,整个价值链中的零部件供应商也正感受到压力。对于那些能够及时应对的企业而言,市场正呈现出重大的战略机遇。

电力变压器:压力最大的细分市场

了解Transformer的子模块

并非所有变压器都面临同样的压力。配电变压器体积较小、产量较高,主要服务于本地电网。其交货周期在2023年曾一度超过100周,但此后已有所缓解。而电力变压器则情况不同。这些大型定制设备在输电网络和发电升压点处运行,工作电压极高。每台设备都必须根据具体项目要求制造,并单独进行测试和认证。它们无法实现批量生产。

为何电力变压器的交货周期正面临最长的等待期

在所有细分市场中,大功率变压器(LPT)的交货周期增幅最为显著。在疫情爆发前,采购一台典型的大功率变压器通常只需12至14个月。如今,北美和欧洲的交货周期在某些情况下已延长至60个月,而亚太地区则约为12个月。 这主要由四个结构性因素造成:高度定制化的工程设计、漫长的制造和测试周期、对少数专用零部件的依赖,以及全球范围内能够生产最大规格变压器的制造商数量有限。目前全球LPT生产设施的OEM利用率平均约为70%,预计到2030年将达到80%,这使得生产能力几乎无法消化新的需求激增。 变压器价格也呈现出同样的走势:国际能源署(IEA)2025年的报告发现,在某些情况下,价格已达到疫情前水平的2.6倍(按实际价值计算)。

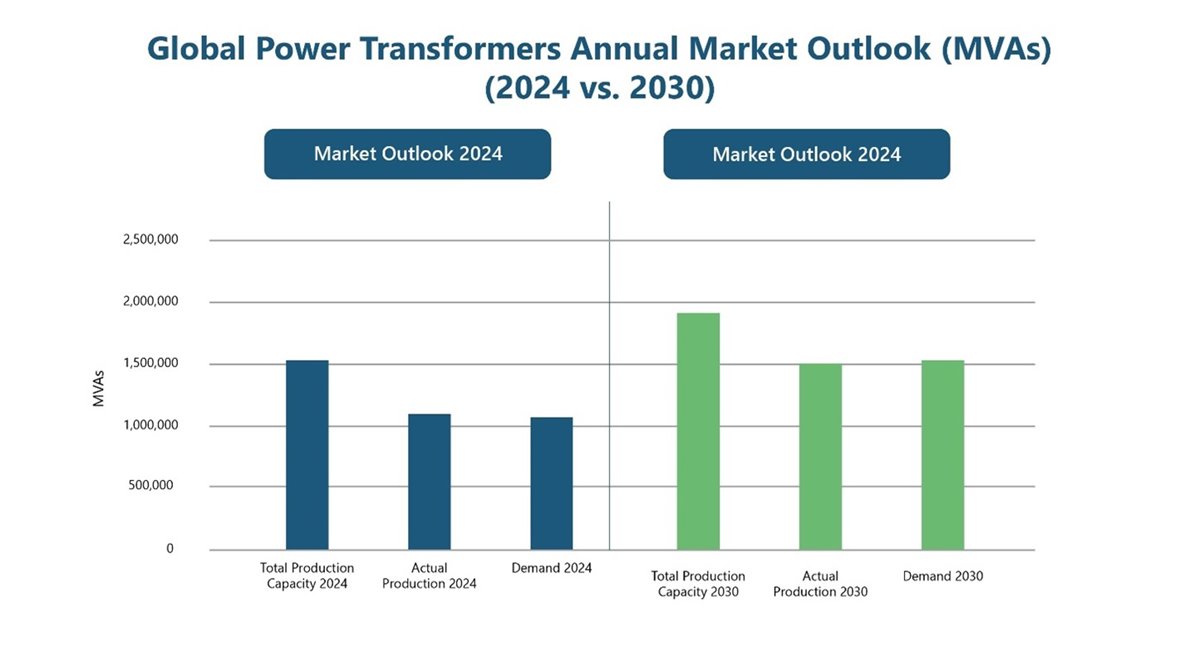

图片见此处第13页。

变压器交货周期的区域趋势

北美正面临全球最为严峻的供应压力。美国电网中超过70%的设施已使用超过25年,且每年约有2.1%的变压器机组退役。电网并网排队需求、可再生能源并网目标以及数据中心扩建需求均同时激增。 此外,美国仅依赖一家国内生产商供应取向电工钢(GOES)——这是变压器制造的核心原材料,这使得供应链格外脆弱。PTR预测,2023年至2030年间,北美电力变压器市场的收入复合年增长率(CAGR)约为5%,其中美国将驱动该地区近80%的需求。

欧洲拥有成熟的制造基地,是大型电力变压器(LPT)的净出口国,约占美国LPT进口量的40%。然而,不断增长的内需正在消耗这一产能。受高压电网扩建、老旧基础设施更新以及工业电气化驱动,预计2024年至2030年间,欧洲电力变压器市场将以12.7%的CAGR增长。 欧盟到2030年实现45%可再生能源占比的目标,需要部署约600吉瓦的太阳能和510吉瓦的风电装机容量,这将直接推动变压器需求。目前欧洲LPT的交货周期在48至60个月之间。

亚太地区仍是全球最大的制造中心,且交货周期最短,大型电力变压器(LPT)的平均交货周期约为12个月。然而,中国和印度的强劲国内需求限制了其他地区买家可获得的产能。PTR数据显示,到2030年,中东和非洲地区将面临大型电力变压器(LPT)和中小型电力变压器(SMPT)的短缺,这反映了这些地区电网的快速扩张以及对进口的近乎完全依赖。

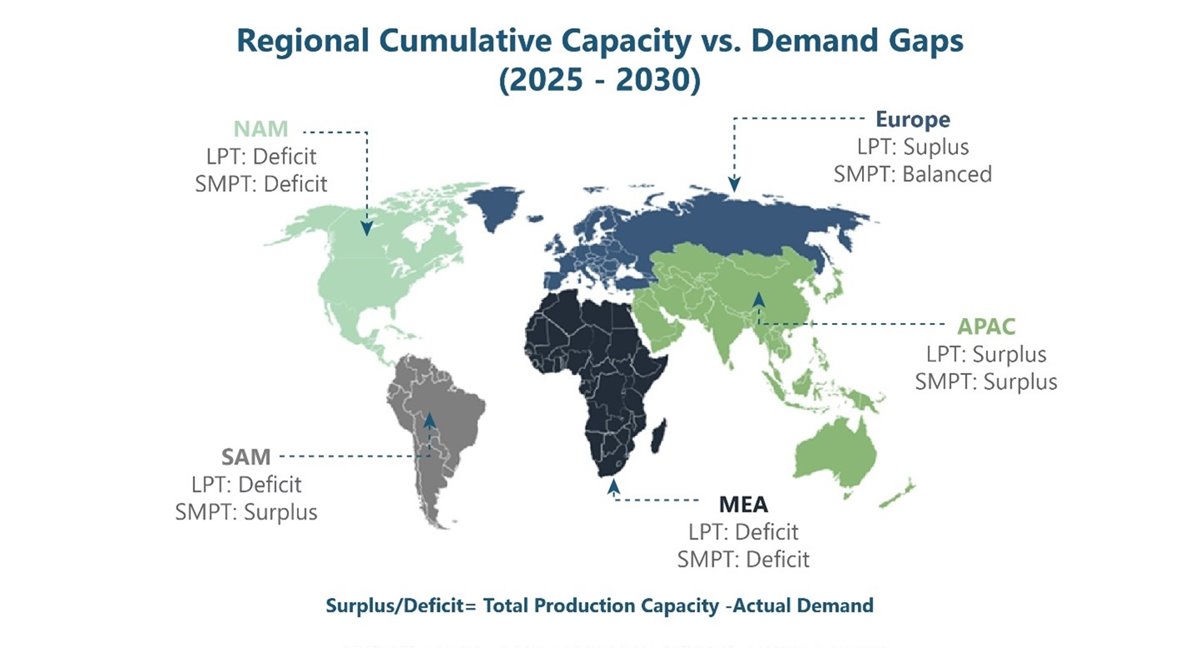

图片见此处第21页。

影响变压器交货周期的零部件供应链

变压器的制造速度取决于其最慢的组件。GOES是每台变压器铁心的基础,也是整个供应链中受限最严重的原材料之一。美国市场数据显示,自2020年以来,其价格已上涨60%至70%,而克利夫兰-克利夫斯公司是国内唯一的GOES生产商。 铜是另一种主要原材料:美国国家可再生能源实验室(NREL)2024年的研究指出,当前的短缺部分源于GOES、铜和铝三者同时面临供应压力,仅2023年铜价就上涨了近10%。

除原材料外,高压套管和有载分接开关(OLTC)是被最频繁指认为制造进度瓶颈的组件。这两类产品均高度专业化,需按具体应用进行认证,且全球合格供应商数量有限。无论其他环节进展如何,其中任何一项的延误都会导致整个变压器制造进程停滞。 变压器油和绝缘油也加剧了这一压力,因为日益严格的可持续性要求迫使制造商转向尚未广泛可用的替代型油品规格。

欢迎莅临CWIEME柏林展会,与全球变压器制造商、零部件供应商及行业专家齐聚一堂,共同探索解决方案、建立合作伙伴关系,并在快速发展的市场中保持竞争力。

立即注册对变压器零部件供应商的影响

从供应商到战略供应合作伙伴

零部件供应商传统上主要在价格和规格符合性方面展开竞争。这种局面正在发生变化。由于面临缩短生产周期的压力,原始设备制造商(OEM)正将供应商更早地纳入采购讨论。长期供货协议正逐渐成为行业惯例。在供应商资格评审中,供货可靠性如今与成本同等重要,且OEM正扩大其合格供应商名单,以降低单一来源风险,特别是在玻璃钢绝缘板(GOES)、套管和有载分接开关(OLTC)等领域。

关键零部件细分市场的增长机遇

衬套制造商直接受益于各大主要地区持续进行的高压输电网络建设。OLTC供应商所处的市场高度集中,任何中断都会对下游产生巨大影响。GOES和磁芯材料生产商面临产能投资的挑战:新生产线的投产需要数年时间,且必须具备长期的需求可见性才能证明其投资合理性。仅自2023年以来,北美地区宣布的近18亿美元OEM制造投资,就代表了区域性零部件供应商所面临的切实下游需求。

本地化与供应链多元化

地理位置的邻近性正逐渐成为一种真正的竞争差异化因素。无论是公用事业公司还是原始设备制造商(OEM),都面临着越来越大的压力,需要证明其供应链的韧性。对于零部件制造商而言,能够向北美和欧洲的OEM制造集群供货,如今已成为供应商资质认证中的重要优势,而不仅仅是一种物流便利。

结论:变压器供应链的结构性转变

24个月及更长的交货周期并非暂时性的中断。美国国家可再生能源实验室(NREL)预测,到2050年,美国配电变压器产能可能需要比2021年的水平增长160%至260%。PTR市场情报显示,到2030年,所有主要市场都将保持持续增长,电网现代化、可再生能源并网、工业电气化和数据中心扩张将同时推动需求增长。

在此背景下,零部件供应商已从变压器价值链的幕后角色跃升至真正具有战略意义的地位。那些投资产能、与原始设备制造商(OEM)建立更紧密关系并展现出持续供应可靠性的企业,将能够顺应这一因结构性而非周期性因素而不断扩大的市场实现增长。零部件供应商定义自身在此转型中角色的机遇,此刻已然开启。

关于作者:

.jpg)

阿扎尔·法亚兹

高级分析师 II - PTR

阿扎尔·法亚兹(Azhar Fayyaz)是PTR,Inc.的二级高级分析师,负责领导变压器研究工作,为全球客户提供关于变压器、开关设备及变电站自动化的专业见解。凭借其技术背景和电力工程硕士学位,他能够提供深厚的专业知识和实用的分析。

关于 PTR:

凭借在电网和新能源领域十余年的丰富经验,PTR Inc. 已从一家核心市场研究公司发展成为一家全方位的战略增长合作伙伴,助力客户在可再生能源领域和电动出行领域实现转型与增长,尤其是在电力基础设施制造领域。

联系邮箱:

([email protected])