根据新发布的关于“受关注外国实体”(FEOC)的指导方针,如果某种关键矿产是由非FEOC实体开采、但由FEOC实体加工的,则该矿产不符合美国《通胀削减法案》(IRA)规定的税收抵免资格

在美国总统乔·拜登签署《美国通胀削减法案》(US IRA)使其正式生效15个月余后,美国政府发布了关于“受关注外国实体”(FEOC)的指导意见,进一步提高了电动汽车获得7,500美元全额税收抵免的资格标准。

2023年12月1日,美国财政部和美国国税局(IRS)发布了关于遵守《通胀削减法案》(IRA)第30D条“清洁车辆税收抵免”中有关“受关注外国实体”(FEOC)禁令的指导意见。 同日,美国能源部(DOE)就《两党基础设施法案》(BIL)中“受关注外国实体(FEOC)”的定义发布了拟议指南。

根据新的FEOC规定,自2024年起,符合条件的电动汽车不得含有任何由FEOC制造或组装的电池部件;自2025年起,清洁车辆不得含有任何由FEOC开采、加工或回收的关键矿物。

这些FEOC要求是在2022年8月《通胀削减法案》(IRA)第30D条规定的、关于电动汽车所用电池组件和关键矿物采购的现有法定标准基础上追加的,以符合税收抵免的资格。

已知的是,要符合《通胀削减法案》(IRA)规定的电动汽车税收抵免资格,电动汽车必须在北美生产或组装,且电动厢式货车、皮卡和运动型多用途车(SUV)的零售价不得超过80,000美元,其他电动汽车(包括轿车和掀背车)的零售价不得超过55,000美元。

此外,《美国关键矿产法案》(IRA)规定,从2023年初起,电动汽车电池所用关键矿产中,至少40%必须在美国境内或与美国签订自由贸易协定(FTA)的任何国家开采或加工。 该要求在2024年将提高至50%,2026年提高至70%,此后则需达到至少80%。

此外,该规定还要求,2023年电池零部件价值的至少50%必须在北美制造或组装。从2024年起,这一比例必须达到至少60%,2026年起进一步提高至70%,并自2029年初起达到100%。

只要同时满足电动汽车电池组件和关键矿物的采购要求(这两项要求均可帮助符合3,750美元税收抵免的条件),符合条件的电动汽车即可获得总额7,500美元的税收抵免,从而大幅降低终端买家的购车成本。

拜登政府表示,自2022年《通胀削减法案》(IRA)生效以来,各公司已宣布在美国投资近1000亿美元用于开发新型零排放车辆和电池。与此同时,《电池与基础设施法案》(BIL)和《通胀削减法案》(IRA)下的政府拨款和资金——包括美国能源部(DOE)“电池加工与制造拨款计划”提供的60亿美元拨款——正持续直接助力国内电池供应链的建设。

尽管如此,新指南在现有的筛选流程中又增加了一层FEOC要求,旨在进一步缩小符合条件的电动汽车范围,仅限于使用在列出的FEOC中开采和加工的材料所制电池的电动汽车。这促使我们需要了解美国能源部(DOE)是如何定义FEOC的。

受关注外国实体

美国能源部关于外国实体(FEOC)的拟议指南主要涵盖四个国家——中华人民共和国(PRC)、俄罗斯联邦、朝鲜民主主义人民共和国和伊朗伊斯兰共和国。 根据美国政府《联邦公报》上发布的美国能源部拟议文件,如果外国实体“由某受管制国家的政府拥有、控制,或受该国政府的管辖或指挥”,则该实体即被视为FEOC。

该提案要求在美国申请电动汽车税收抵免的汽车制造商履行尽职调查义务,确保其电池零部件和关键材料并非源自上述FEOC国家,且未在这些国家进行开采和加工。

因此,拟议的FEOC指南指出,虽然电池组件的合规性将根据其制造或组装地点来判定,但关键矿物的合规性则需通过评估矿物开采、加工和回收过程中的所有不同阶段来确定。据美国能源部称,这些条件将导致一种情况:即如果某矿物由非FEOC实体开采,但由FEOC实体进行加工,则根据新规,该矿物将不符合合规要求。

因此,汽车制造商将必须遵循行业标准,对电动汽车电池材料在上游供应链中的来源进行准确追溯。

尽管如此,美国能源部承认,当前全球电池材料供应链仍严重依赖中国大陆,且并非所有供应商都能准确追溯这些材料的开采和加工过程。 因此,该部提出了一项临时过渡规定:关键矿物及相关材料可分配给特定批次的电池电芯,随后必须通过识别系统对这些电芯进行实物追踪,直至其被用于电池及电动汽车。该部还提议实施为期三年的临时豁免(2024–2026年),以便为汽车行业提供必要的时间,以建立对某些低价值材料进行精准追踪的能力。

美国能源部的指导文件已向专家征询了关于该规定必要性的意见,以及应豁免哪些类型的材料,并询问是否存在其他解决方案以使过渡更加顺利。

此外,美国能源部(DOE)提议从2025年起建立一套审查机制,该机制不仅能为电动汽车制造商提供确定性,还将为FEOC合规性增添一层监督保障。根据该审查机制的提案,美国国税局(IRS)将通过查阅合规电池登记簿来追踪FEOC合规情况,该登记簿将详细记录2025年及以后投入使用的电动汽车中所使用的电池信息。

因此,汽车制造商将被要求向美国国税局(IRS)提交其计划每年采购的符合FEOC标准的电池数量预估,并附上相关证明文件。虽然美国能源部(DOE)将对这些提交材料进行审核,但拟议的审核制度旨在为电动汽车制造商提供一个有限的申请窗口,以便其根据第30D条申请清洁车辆税收抵免。

美国能源部提出的FEOC术语解释

对于美国能源部(DOE)而言,如果某实体符合“外国实体”的定义,并且“受某受管制国家政府的管辖”,或者“由某外国政府拥有”、“受某外国政府控制”或“受某外国政府指导”,且该外国政府所属国家属于列名国家,则该实体将被归类为《商业信息法》(BIL)下的外国实体(FEOC)。

a) 外国实体:美国能源部(DOE) 提议,外国实体的定义为:

i) 外国政府;

(ii) 非美国合法永久居民、美国公民或任何其他受保护个人的个人;

(iii) 根据外国法律设立或主要营业地点位于外国的合伙企业、协会、公司、组织或其他人员组合;或

(iv) 根据美国法律设立,且由符合上述[第(i)至(iii)款]所述外国实体所拥有、控制或受其指导的实体。

b) 外国政府:美国能源部(DOE)针对本子条目提出了以下解释:

i) 外国的国家或地方政府;

(ii) 外国国家或地方政府的机构;

(iii) 外国的主导或执政政党[例如,中国共产党(CCP)];

(iv) 现任或前任外国高级政治人物。这还包括上述高级官员的直系亲属。

c) 受管辖范围:美国能源部(DOE)提议,如果满足以下条件,则外国实体即被视为受某“涵盖国家”政府的“管辖”:

(i) 该外国实体在某涵盖国家注册成立或设有住所;或

(ii) 供应关键矿物或电池组件的外国实体(FEOC)在某涵盖国家从事此类矿物的开采、加工或回收,或此类组件的制造或组装。

d) 由……拥有、控制或受其指导: 美国能源部(DOE)将“由……拥有、控制或受其指导”解释为:如果满足以下条件,则某实体即被视为由另一实体(包括属于受管制国家的外国政府)拥有、控制或受其指导:

(i) 该其他实体直接或间接累计持有该公司25%或以上的董事会席位、表决权或股权;或

(ii) 就特定电池所含的关键矿物和电池组件而言,该公司已与另一实体签订许可协议,该协议赋予该其他实体对关键矿物和电池组件的开采、加工、回收、制造或组装行使有效控制的权利。

业界如何评价

美国汽车行业游说团体“汽车创新联盟”(AAI)表示,新的FEOC指南为汽车制造商明确了自2024年1月1日起电动汽车税收抵免的资格标准。

AAI总裁兼首席执行官约翰·博泽拉在2023年12月1日发布的一篇博客文章中表示:“FEOC不仅明确了哪些新型轻型电动汽车在2024年有资格获得7500美元‘30D’税收抵免(部分或全部),还指明了汽车制造商应如何规划生产设施和电池供应链,以生产符合该客户激励政策要求的电动汽车。”

AAI对财政部将微量材料排除在FEOC指导方针之外的规定表示赞赏,并指出有必要在有限时间内考虑FEOC中微量材料和零部件的使用情况,否则该政策将形同虚设。

“我们认为,电动汽车电池组件中使用的某颗紧固件,即使浸染了来自外国关键矿产来源国(FEOC)的材料,也不应因此导致该电池或电动汽车(以及最终的消费者)丧失税收抵免资格。试想一下,一辆完全符合《通胀削减法案》(IRA)所有资格要求的电动汽车,却仅仅因为含有微量来自FEOC的关键矿产或零部件而被排除在外。这既不合逻辑,也不是好的政策,”博泽拉指出。

尽管如此,尽管汽车制造商们仍在评估目前在售电动汽车的符合条件情况,同时为即将推出的车型完善供应链,但AAI表示,在美国103余款电动汽车车型中,约有20款将符合新规下的税收抵免条件。

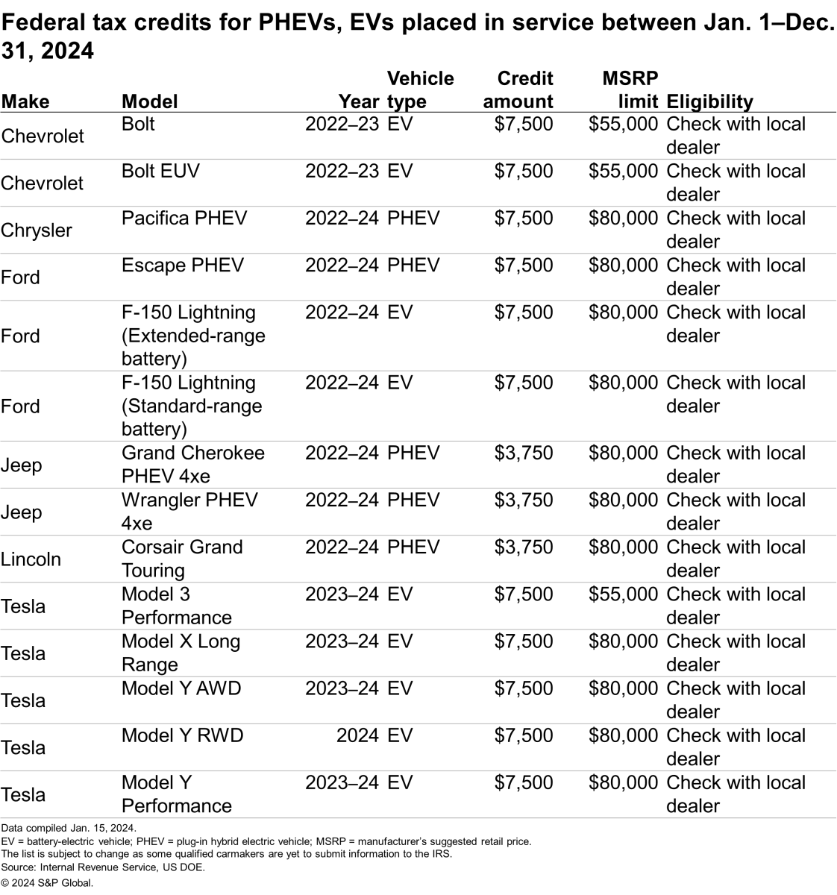

根据美国政府官方网站(https://fueleconomy.gov),共有17款车型(含衍生版本)被列为2024年1月1日至12月31日期间符合资格的电动汽车。不过,该网站提到,部分品牌和车型的资格认定取决于车辆的交付日期。此外,网站还补充说明,部分符合资格的制造商尚未提交符合当前要求的合格车辆信息。

下表列出了根据美国政府网站信息符合条件的纯电动汽车(BEV)和插电式混合动力汽车(PHEV)。不过,该列表可能会随时间推移而发生变化。

特斯拉失去Model 3的税收抵免资格

2023年12月,特斯拉在其社交媒体账号上宣布,根据新的FEOC指南,部分Model 3车型将不再享受电动汽车税收抵免。

“遗憾的是,对于2023年12月31日之后交付的Model 3后驱版和长续航版,联邦政府提供的7,500美元电动汽车税收抵免将完全终止,”该汽车制造商于2023年12月13日在其X平台账号上表示。

2024年1月12日稍晚,特斯拉宣布已在北美推出升级版Model 3,起售价为38,990美元。目前尚不清楚新款Model 3车型是否符合新指南下的电动汽车税收抵免资格。

通用汽车将为不再符合补贴资格的车型提供7,500美元的折扣

据报道,通用汽车正为因新版FEOC指南而失去税收抵免资格的电动汽车提供最高7,500美元的折扣。该汽车制造商自2024年1月第一周起推出了这项现金激励措施。 该公司此前已更新声明称,由于两个次要零部件的原因,新款雪佛兰Blazer EV和凯迪拉克Lyriq将从1月1日起失去电动汽车税收抵免资格。该公司表示,虽然已着手从非FEOC实体采购符合资格的零部件,但预计这两款车型很快将恢复税收抵免资格。

目前,雪佛兰Bolt是通用汽车旗下唯一符合税收抵免资格的电动汽车(共两款车型)。

标普全球移动出行展望

标普全球移动(S&P Global Mobility)高级研究分析师吴艾琳表示,新的FEOC指南对[中国大陆]的企业而言并不意外。相反,它为企业开拓美国市场提供了明确的方向。

“此前已在[北美]/自由贸易区宣布项目的多数[中国大陆]企业,要么已考虑过调整所有权结构的灵活性,要么正计划将其降至25%以下。对于电池材料(正极材料、负极材料、电解液)企业而言,市场预期更为积极,因为其中大多数属于民营企业。此外,部分因内部考量而推迟的海外产能建设计划可能会重启。 与此同时,对于上游矿业公司而言,澳大利亚的钽钽矿(spodumene)存在隐忧。例如格林布什(Greenbush)和玛丽昂山(Mt Marion)项目。天齐锂业持有格林布什26%的股份。因此,若矿业公司希望符合《通胀削减法案》(IRA)的要求,可能被迫调整股权结构。”

此外,标普全球移动(S&P Global Mobility)电池业务高级技术研究分析师阿里·阿迪姆(Ali Adim)表示:“虽然FEOC指南将导致中国(大陆)企业的所有权结构发生洗牌,但也可能促使中资企业与非中资企业之间的合资企业数量激增。 25%规则可被视为对先前《通胀削减法案》(IRA)税收政策的缓和,该政策曾被解读为要求供应链完全排除中国影响。特别是与自由贸易协定(FTA)国家成立的合资企业,可能成为同时满足FEOC和FTA最低采购标准的绝佳途径。”

阿迪姆认为,FEOC(最终原产地)条件比此前自由贸易协定(FTA)国家的最低采购要求更为严格。“这是因为在FEOC框架下,每个加工环节所需的关键矿物必须同时满足,而自由贸易协定国家的采购门槛则为原始设备制造商(OEM)提供了一定程度的灵活性。例如,如果无法从自由贸易协定国家采购石墨,则可以通过采购锰来满足该门槛要求。”

他进一步补充道:“《关键矿产法案》(FEOC)对所有关键矿产一视同仁。例如,尽管石墨或锰的价格低于镍或锂,但由于中国大陆在这些矿产的供应链中占据绝对主导地位,要符合《关键矿产法案》的标准可能更为困难。因此,新的《关键矿产法案》指南可能会产生通胀影响,因为在中国大陆以外地区,生产成本通常更高。 明年的美国大选对投资决策起着重要作用。预计部分新项目将推迟到大选结果出炉之后。”

作者: 阿米特·潘迪,标普全球移动出行公司电池业务高级研究分析师

如需了解更多信息,请点击 此处