Le elezioni statunitensi si sono concluse con la vittoria di Donald Trump.

Le elezioni statunitensi si sono concluse con la vittoria di Donald Trump. Il presidente eletto Trump entrerà in carica il 20 gennaio 2025. Mentre la nazione si appresta a passare a una nuova amministrazione, le implicazioni per vari settori, compreso quello automobilistico, sono al centro del dibattito. Questo articolo esamina da vicino l'attuale panorama dell'industria automobilistica statunitense, con particolare attenzione alla catena di fornitura dei sistemi di propulsione, e approfondisce anche come la presidenza di Trump potrebbe influenzare la traiettoria complessiva del settore.

Le politiche dell'amministrazione Trump nel periodo 2016-2020

Prima di analizzare i potenziali effetti della vittoria di Trump sul settore automobilistico statunitense, in particolare per quanto riguarda la catena di approvvigionamento dei componenti per la propulsione, è fondamentale passare in rassegna le principali politiche e decisioni adottate in materia automobilistica durante il suo primo mandato presidenziale.

- Normativa sui veicoli più sicuri, economici ed efficienti dal punto di vista dei consumi (SAFE): Ha ridimensionato gli standard di consumo di carburante dell’amministrazione precedente, puntando a un aumento annuo dell’1,5% dell’efficienza nei consumi per autovetture e autocarri leggeri dal 2021 al 2026, rispetto all’aumento del 5% previsto dagli standard dell’era Obama. Si prevedeva che ciò avrebbe ridotto i costi dei veicoli nuovi di circa 1.000 dollari, rendendoli più accessibili per i consumatori.

- Accordo Stati Uniti-Messico-Canada (USMCA):L'USMCA è entrato in vigore il 1° luglio 2020, sostituendo il NAFTA. Tra le modifiche principali vi è l'aumento del requisito relativo alle parti di origine nordamericana nei veicoli dal 62,5% al 75%. Inoltre, almeno il 70% dell'acciaio e dell'alluminio utilizzati deve provenire dal Nord America. L'accordo introduce anche un requisito relativo al contenuto di valore del lavoro, che impone che il 40% del costo di un'autovettura e il 45% del costo di un autocarro leggero debbano essere prodotti in stabilimenti in cui i lavoratori guadagnano almeno 16 dollari l'ora.

- Accordo di libero scambio tra Stati Uniti e Corea del Sud: Nell'ambito dell'accordo di libero scambio KORUS, la Corea ha prorogato fino al 2041 la graduale eliminazione della tariffa del 25% applicata agli autocarri statunitensi, originariamente prevista per il 2021. Le esportazioni automobilistiche statunitensi verso la Corea hanno beneficiato di un maggiore accesso al mercato, che ha consentito a 50.000 autovetture per costruttore di entrare nel mercato senza modifiche. I requisiti di collaudo sono stati armonizzati, consentendo alle esportazioni statunitensi di veicoli a benzina di conformarsi agli standard coreani sulle emissioni utilizzando i test statunitensi. Inoltre, la Corea ha riconosciuto gli standard statunitensi sui ricambi auto e ha ridotto gli oneri di etichettatura. Infine, la Corea ha potenziato gli eco-crediti per soddisfare i requisiti di risparmio di carburante e di emissioni di gas serra, tenendo conto delle normative statunitensi negli obiettivi futuri.

- Dazi sui prodotti cinesi:Nel 2018, gli Stati Uniti hanno imposto dazi fino al 25% su alcune importazioni di automobili cinesi, nell'ambito di una più ampia strategia tariffaria che ha interessato circa 50 miliardi di dollari di merci cinesi. L'amministrazione ha giustificato questi dazi come necessari per la sicurezza nazionale e per combattere le pratiche commerciali sleali della Cina, compreso il furto di proprietà intellettuale. In risposta, la Cina ha applicato a sua volta dazi sui veicoli di fabbricazione americana, inasprendo le tensioni commerciali e incidendo negativamente sulle esportazioni automobilistiche statunitensi, in particolare per le case automobilistiche con vendite significative in Cina.

- Dazi su acciaio e alluminio: Trump ha imposto una tariffa del 25% sull'acciaio importato e del 10% sull'alluminio importato, adducendo come motivazione la sicurezza nazionale degli Stati Uniti.

Possibili cambiamenti nelle politiche da parte della nuova amministrazione Trump (2025-2029)

L'imminente ritorno di Trump allo Studio Ovale ha scatenato numerose speculazioni sulle potenziali ripercussioni del suo secondo mandato, in particolare nel settore automobilistico. Con una rinnovata enfasi sul motto "America first" e sul rafforzamento dell'industria manifatturiera americana, Trump darà probabilmente la priorità a politiche che favoriscano la produzione interna e riducano la dipendenza dalle importazioni dall'estero.

Di seguito sono riportate alcune delle possibili misure che l'amministrazione Trump potrebbe adottare nel settore automobilistico.

- Riduzione o taglio di vari incentivi, crediti d'imposta e sovvenzioni relativi ai veicoli elettrici (EV) nell'ambito dell'IRA: Data la posizione di Trump sui veicoli elettrici, è altamente probabile che la nuova amministrazione possa abolire i crediti d'imposta di 7.500 dollari per l'acquisto di veicoli elettrici e altri incentivi/sussidi simili relativi alla produzione, all'acquisto e alle infrastrutture di ricarica dei veicoli elettrici.

- Probabilità di un aumento dei dazi sui prodotti messicani nell'ambito dell'USMCA:Durante la campagna elettorale, Trump ha sollevato la possibilità di una revisione dell'USMCA, un accordo siglato dalla sua prima amministrazione e concepito per sostituire l'Accordo di libero scambio nordamericano (NAFTA). Inoltre, durante la campagna elettorale in North Carolina, Trump ha ipotizzato l'imposizione di dazi dal 25% al 75% su tutti i prodotti messicani, non solo sui veicoli leggeri. Una clausola di rinegoziazione di sei anni è sancita nell'USMCA originale, il che significa che nel luglio 2026 è previsto l'inizio delle rinegoziazioni. Per quanto riguarda l'USMCA, ci sono notizie secondo cui l'amministrazione si sta preparando a imporre immediatamente dazi del 100% sulle importazioni di automobili dal Messico, il che costituisce una violazione dell'accordo USMCA. L'USMCA consente l'imposizione di dazi doganali a un membro in determinate circostanze. Tali circostanze includono questioni di sicurezza nazionale, tra cui la difesa e le infrastrutture nazionali, il mancato rispetto delle norme in materia di lavoro e ambiente, oppure qualora siano necessarie misure commerciali correttive in cui l'aumento delle importazioni danneggi le industrie locali e siano richiesti dazi antidumping e compensativi.

- Aumento dei dazi sulle importazioni dalla Cina continentale: Considerata l'attenzione di Trump all'«America first» e l'enfasi sulla riduzione della dipendenza dalle importazioni, è altamente probabile che possa imporre dazi aggiuntivi sulle importazioni. L'amministrazione Biden ha già annunciato significativi aumenti dei dazi per proteggere i produttori americani dalle pratiche commerciali sleali della Cina. A partire dal 1° agosto, i dazi sui veicoli elettrici importati dalla Cina continentale sono aumentati dal 25% al 100%, mentre quelli sulle batterie agli ioni di litio e sui componenti per veicoli elettrici sono passati dal 7,5% al 25%. Inoltre, i dazi sulla grafite naturale e sui magneti permanenti saranno fissati al 25%, con effetto dal 1° gennaio 2026. Durante il suo primo mandato, Trump ha imposto vari dazi sui prodotti cinesi, il che suggerisce che una nuova amministrazione Trump potrebbe mantenere o aumentare significativamente tali dazi.

- Probabile allentamento o indebolimento degli obblighi relativi ai veicoli elettrici e delle normative in materia di efficienza dei consumi ed emissioni: La nuova amministrazione potrebbe probabilmente allentare le normative sulle emissioni e sull'efficienza dei consumi e indebolire i mandati sui veicoli elettrici, il che potrebbe avvantaggiare le principali case automobilistiche statunitensi come Stellantis, General Motors e Ford. Sebbene queste aziende abbiano investito milioni nella transizione verso i veicoli elettrici, hanno recentemente adeguato le loro strategie e ridimensionato gli investimenti relativi ai veicoli elettrici a causa di un rallentamento globale della domanda di veicoli elettrici. Ad esempio, Ford ha annullato i piani per un SUV a tre file completamente elettrico e sta riducendo le spese in conto capitale per i veicoli elettrici puri dal 40% al 30% del proprio budget annuale. L'allentamento dei requisiti in materia di emissioni ed efficienza dei consumi consentirebbe una produzione più prolungata di veicoli con motore a combustione interna, migliorando potenzialmente la redditività di queste aziende e concedendo tempo sufficiente sia alle aziende che ai clienti per effettuare una transizione graduale verso i veicoli elettrici.

Panoramica della filiera della propulsione negli Stati Uniti

Catena di approvvigionamento dei motori elettrici

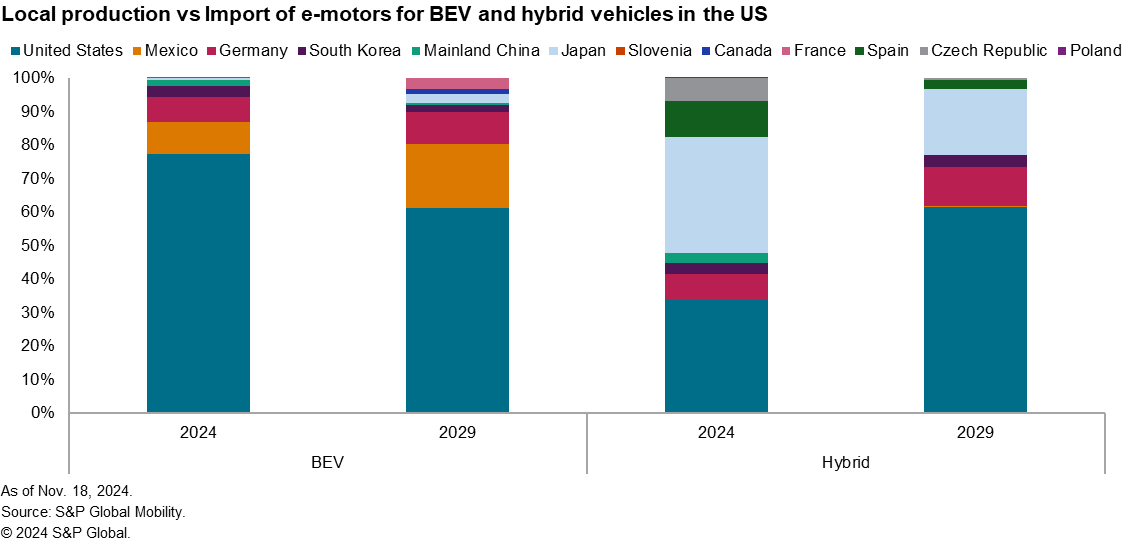

Secondo le previsioni di S&P Global Mobility, la domanda di motori elettrici (utilizzati in veicoli elettrici, ibridi leggeri e ibridi completi) negli Stati Uniti dovrebbe aumentare da 4,9 milioni di unità nel 2024 fino a raggiungere i 14,3 milioni di unità entro il 2030, con un tasso di crescita annuale composto (CAGR) del 19%. Nel 2024, il 37% della domanda totale di motori elettrici negli Stati Uniti dovrebbe provenire dai veicoli elettrici a batteria (BEV) e il resto dai veicoli ibridi. Entro il 2030, la quota della domanda di motori elettrici per i BEV dovrebbe aumentare al 66%, mentre quella dei veicoli ibridi diminuirà.

Analizzando la filiera dei motori elettrici, si prevede che, a partire dal 2024, il 77% del totale dei motori elettrici destinati ai veicoli elettrici a batteria (BEV) sarà prodotto localmente negli Stati Uniti, mentre i volumi restanti saranno importati. Le importazioni dal Messico e dalla Germania rappresentavano rispettivamente il 9% e l'8% della domanda totale di motori elettrici per i veicoli elettrici a batteria (BEV) negli Stati Uniti. In particolare, si prevede che solo il 2% della domanda totale di motori elettrici per i veicoli elettrici a batteria (BEV) sarà importato dalla Cina continentale.

Tra i motori elettrici prodotti localmente per i veicoli elettrici a batteria (BEV), si prevede che la maggior parte proverrà da Tesla, Ford e Rivian.

Si prevede che entro il 2029 la quota di motori elettrici per veicoli elettrici a batteria (BEV) prodotti localmente negli Stati Uniti scenderà al 66%, con un crescente ricorso alle importazioni. In particolare, si prevede un aumento delle importazioni dal Messico, che rappresenteranno il 19% della domanda totale di motori elettrici per BEV negli Stati Uniti. Nel contempo, si prevede che le importazioni dalla Germania rappresenteranno il 9% di tale domanda.

Motore elettrico per veicoli ibridi

Nel 2024, l'approvvigionamento di motori elettrici per veicoli ibridi negli Stati Uniti dovrebbe dipendere in larga misura dalle importazioni, con quasi il 35% proveniente dal Giappone, seguito dall'11% dalla Spagna, dall'8% dalla Germania e dal 7% dalla Repubblica Ceca. I motori elettrici importati dal Giappone provengono principalmente da Honda, Toyota e AISIN. Si prevede che solo il 34% dei motori elettrici per veicoli ibridi sarà prodotto localmente negli Stati Uniti, con Toyota che rappresenterà quasi il 69% di questa produzione interna con 0,72 milioni di unità.

Entro il 2029, tuttavia, si prevede che la produzione locale aumenti in modo significativo, arrivando a rappresentare il 61% del mercato totale dei motori elettrici per veicoli ibridi. Si prevede che le importazioni dal Giappone e dalla Germania rappresenteranno rispettivamente il 20% e il 12% della domanda totale di motori elettrici per veicoli ibridi negli Stati Uniti.

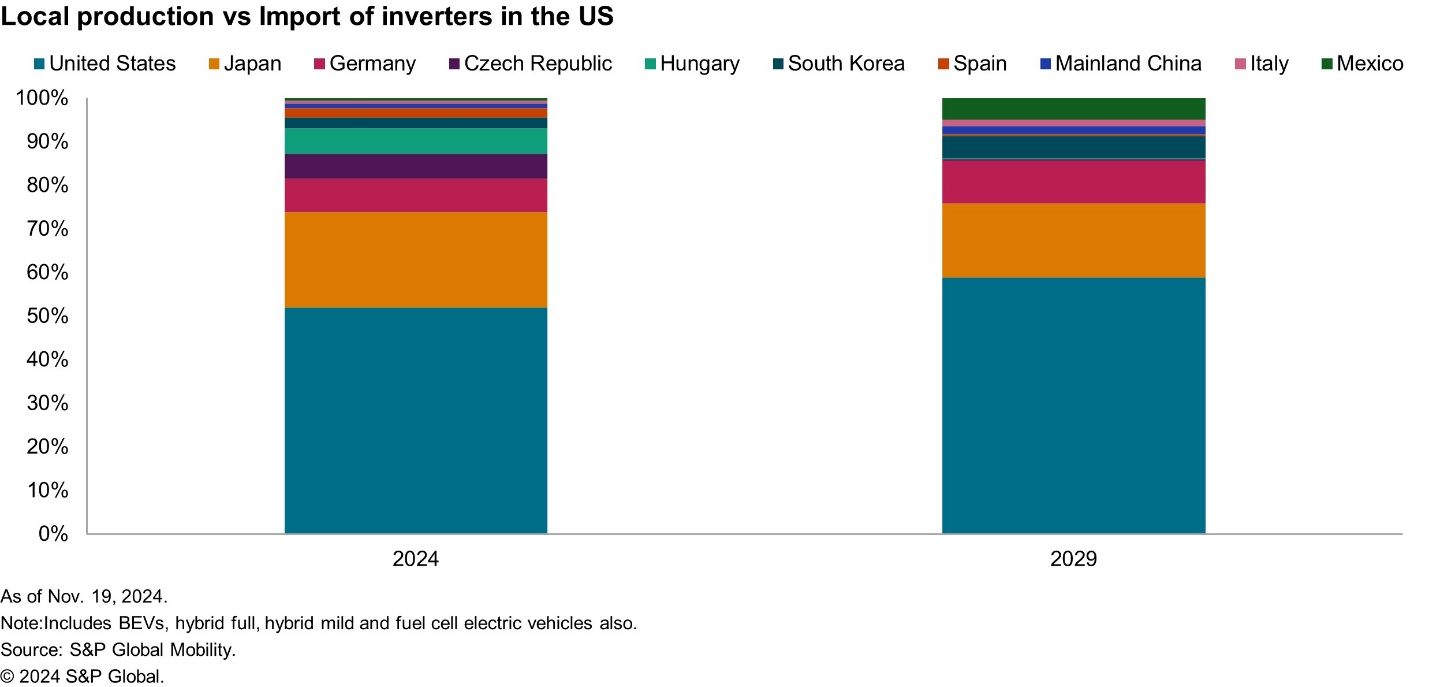

Catena di approvvigionamento degli inverter

Secondo le previsioni di S&P Global Mobility, la domanda di inverter (per tutti i tipi di propulsione, inclusi veicoli elettrici a batteria (BEV), ibridi full e ibridi mild) dovrebbe aumentare da 4,9 milioni di unità nel 2024 fino a raggiungere i 13,4 milioni di unità nel 2029, con un tasso di crescita annuo composto (CAGR) del 22%. Nel 2024, quasi il 52% della domanda totale di inverter negli Stati Uniti dovrebbe essere prodotto localmente negli Stati Uniti, mentre il 23% sarà importato dal Giappone, seguito da Germania, Repubblica Ceca e Ungheria con rispettivamente l'8%, il 6% e il 5,7%. Entro il 2029, si prevede che il 59% della domanda totale di inverter negli Stati Uniti sarà prodotto localmente negli Stati Uniti, ma il restante 41% sarà ancora importato. Per la produzione locale di inverter negli Stati Uniti, Denso e Tesla sono gli attori chiave.

Situazione attuale del settore dei veicoli leggeri negli Stati Uniti

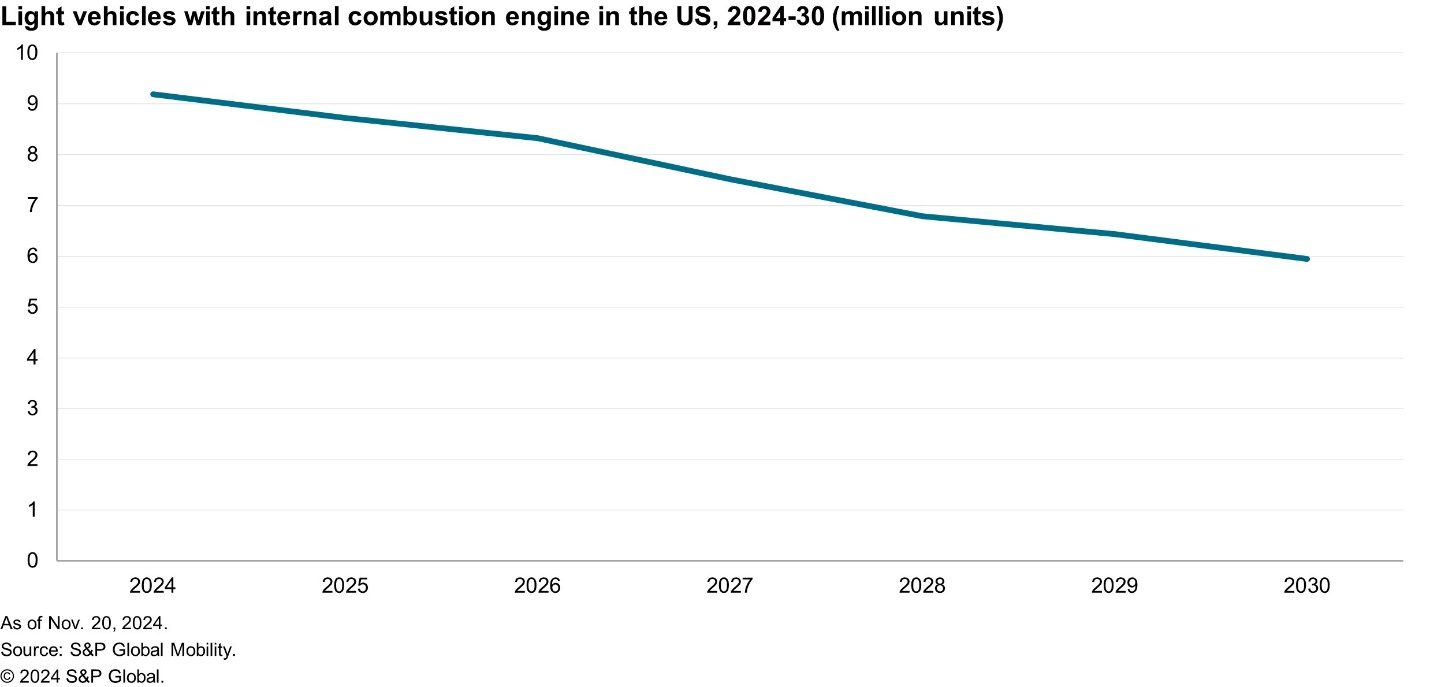

Nel 2024, i veicoli elettrici a batteria (BEV) rappresenteranno quasi il 10% del mercato totale dei veicoli leggeri negli Stati Uniti, mentre i veicoli con motore a combustione interna (compresi ibridi, veicoli con motore a combustione interna e veicoli con sistema start/stop) dovrebbero costituire il 90% del mercato. Secondo le previsioni di S&P Global Mobility, il numero di veicoli ICE negli Stati Uniti dovrebbe raggiungere i 9,2 milioni nel 2024, per poi diminuire con un tasso di crescita annuale composto negativo del 7%, fino a circa 6 milioni di unità entro il 2030.

Veicoli ICE negli Stati Uniti

Fornitori di componenti per la propulsione dei veicoli a motore a combustione interna

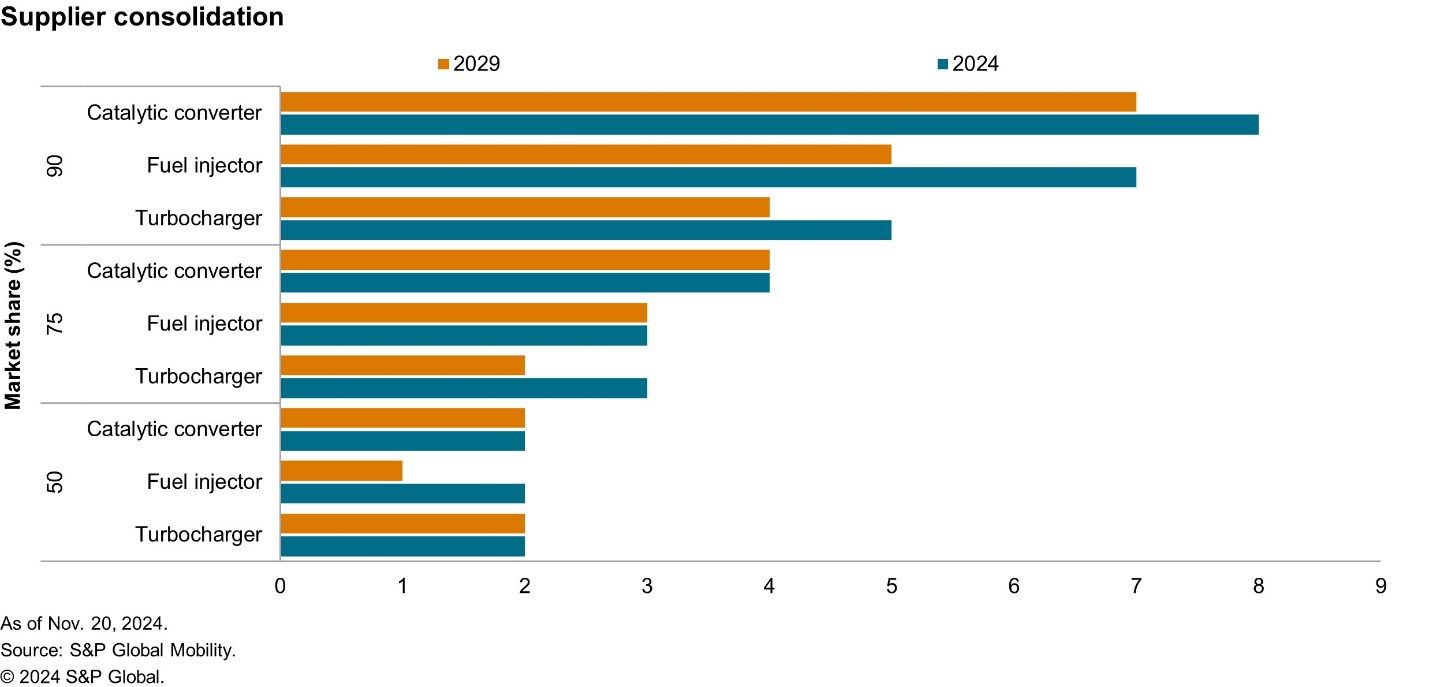

Per quanto riguarda i turbocompressori, a partire dal 2024 BorgWarner, Garrett Motion e IHI copriranno quasi il 79% della domanda totale di turbocompressori negli Stati Uniti. Entro il 2029, il calo della domanda di veicoli con motore a combustione interna e il conseguente consolidamento dei fornitori dovrebbero portare tre principali attori a dominare quasi il 90% del mercato totale dei turbocompressori negli Stati Uniti. Un punto degno di nota è che quasi il 59% della domanda totale prevista di turbocompressori nel 2024 sarà importata dal Messico. Per quanto riguarda gli iniettori di carburante, Bosch, Denso e PHINIA dovrebbero essere i fornitori chiave per il mercato statunitense. Analogamente, per i convertitori catalitici, Tenneco, Faurecia e Arvin Sango sono alcuni dei fornitori chiave per il mercato statunitense. Tuttavia, in prospettiva, con il calo della domanda di veicoli con motore a combustione interna, si prevede un aumento del consolidamento dei fornitori, con solo pochi attori principali (da due a quattro) che costituiranno la maggioranza del mercato dei componenti.

L'eventuale eliminazione o riduzione dei sussidi da parte dell'amministrazione Trump potrebbe accentuare l'attuale rallentamento delle vendite di veicoli elettrici, prolungando così la durata di vita dei veicoli con motore a combustione interna, compresi quelli ibridi. La transizione verso i veicoli elettrici sta già affrontando sfide quali tassi di adozione più lenti e incertezza, che portano a ritardi nei programmi e curve di lancio più deboli. Inoltre, se l’amministrazione decidesse di imporre ulteriori dazi sulle importazioni dal Messico (il 59% dei turbocompressori sarà importato dal Messico entro il 2024), il costo dei componenti importati potrebbe aumentare.

Se l'amministrazione Trump dovesse allentare gli standard sulle emissioni e sull'efficienza dei consumi, riducendo al contempo i sussidi per i veicoli elettrici, il declino dei veicoli con motore a combustione interna potrebbe non verificarsi come previsto. Al contrario, tale declino potrebbe avvenire a un ritmo più lento, con il risultato che sul mercato statunitense rimarrebbe un numero maggiore di veicoli con motore a combustione interna rispetto a quanto anticipato in precedenza. Questo scenario sarebbe probabilmente vantaggioso per i principali fornitori di componenti per la propulsione dei veicoli con motore a combustione interna sul mercato statunitense. Come afferma Michael Southcott, responsabile della ricerca tecnica presso S&P Global Mobility: "Saranno sicuramente mesi e anni affascinanti per l'industria automobilistica statunitense. Sebbene l'impegno della nuova amministrazione a "trivellare, baby, trivellare" sia di buon auspicio per chi opera nel settore dei motori a combustione interna, è improbabile che gli OEM vogliano abbandonare tutti gli investimenti e i piani relativi ai veicoli elettrici. Ci si può quindi aspettare che il settore dei veicoli ibridi passi in primo piano, in particolare le opzioni plug-in di grandi dimensioni e potenzialmente anche quelle con range extender".

Autore:

Priyanka Mohapatra, Analista di ricerca senior, S&P Global Mobility

Per ulteriori informazioni, clicca qui