di Claudio Vittori e Srikant Jayanthan, analisti senior presso S&P Global Mobility (precedentemente IHS Markit)

Se il futuro dell'industria automobilistica risieda nell'elettrificazione non è più oggetto di dibattito. Ciò che invece è oggetto di discussione è la rapidità con cui il mondo sarà in grado di abbandonare la sua secolare dipendenza dai combustibili fossili e passare ai veicoli elettrici. Diversi fattori contribuiranno a determinare questo ritmo, tra cui la disponibilità di batterie in quantità sufficiente a consentire tale transizione.

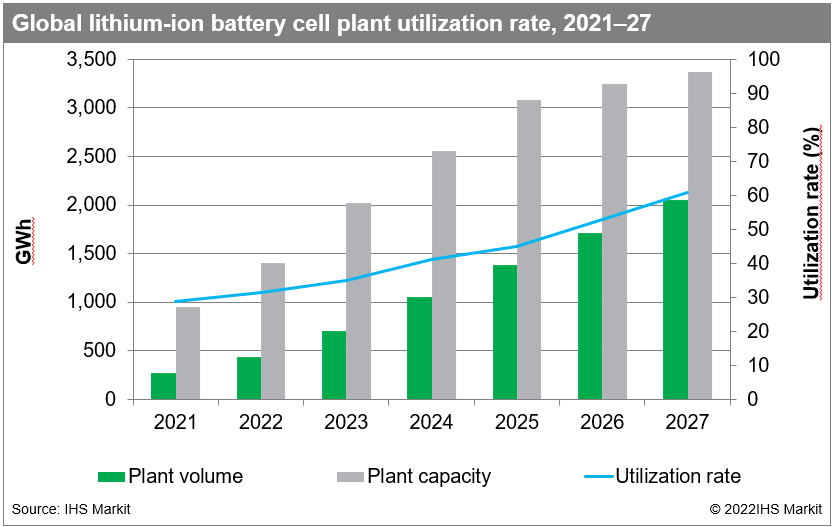

Attualmente la capacità installata a livello mondiale per le batterie agli ioni di litio (Li-ion) è di circa 948 GWh. Di questi, quasi 274 GWh sono stati utilizzati per soddisfare la domanda di batterie agli ioni di litio da parte dell'industria automobilistica. Se le vendite di veicoli elettrici (EV) degli ultimi due anni sono indicative, il segmento EV è destinato a diventare mainstream nei prossimi due anni. L'aggiunta di decine di milioni di veicoli elettrici ogni anno richiederà anche diverse migliaia di GWh di batterie.

Secondo S&P Global - Mobility, la domanda di batterie agli ioni di litio per veicoli leggeri tra il 2021 e il 2027 aumenterà di quasi il 40% (CAGR) fino a raggiungere circa 2050 GWh. La capacità installata delle batterie nello stesso periodo crescerà del 23,5% (CAGR) fino a raggiungere i 3371 GWh nel 2027.

La crescita non sarà trainata solo da fornitori di batterie affermati come CATL, LG Energy Solution e Panasonic, ma anche da alcune startup promettenti, tra cui SVOLT, Automotive Cells Company (ACC), Northvolt, Britishvolt e poche altre.

Sebbene l'industria automobilistica continuerà a fare ampio ricorso all'outsourcing, la creazione di partnership con i produttori di batterie per mitigare i rischi legati alla catena di approvvigionamento costituirà una strategia di approvvigionamento fondamentale per la maggior parte degli OEM nei prossimi anni. Dal 5% circa del 2021, l'approvvigionamento di celle da aziende partner rappresenterà circa il 22% nel 2027. Ci sono alcuni OEM come Tesla e BYD che stanno puntando molto anche sulla produzione interna di celle. Tuttavia, la produzione interna è e molto probabilmente rimarrà la modalità meno preferita di approvvigionamento delle batterie tra le case automobilistiche.

Capacità produttiva regionale nel settore delle batterie

Si prevede che lo sviluppo della capacità produttiva delle batterie agli ioni di litio varierà da una regione all'altra a seconda della domanda di veicoli elettrici e delle normative vigenti in materia di requisiti di localizzazione, sovvenzioni alla produzione e obblighi di utilizzo esclusivo di veicoli a emissioni zero. La Grande Cina ha già acquisito un notevole vantaggio rispetto a tutte le altre regioni in termini di capacità installata delle batterie.

Nel 2021, la regione della Grande Cina vantava una capacità installata di circa 166 GWh, pari a oltre il 72% della capacità globale. La Grande Cina rappresenta una destinazione attraente per la produzione di celle per diversi motivi, tra cui il sostegno governativo che consente una più rapida realizzazione degli impianti e i bassi costi di produzione. Un altro fattore rilevante che spinge i fornitori di celle a insediare i propri impianti nella Cina continentale è la disponibilità locale di materie prime per la produzione di batterie.

La Grande Cina detiene una quota enorme della catena di approvvigionamento del cobalto e del litio, con le aziende della Cina continentale proprietarie di alcune delle miniere più grandi al mondo. Sebbene gran parte del materiale venga estratto al di fuori della regione della Grande Cina, viene poi importato nella Cina continentale per essere ulteriormente lavorato. Ciò ha reso la Cina continentale il principale produttore di cobalto raffinato per batterie e di litio lavorato.

Tuttavia, nel tentativo di ridurre la dipendenza dalla Grande Cina per quanto riguarda le celle, la maggior parte dei governi sta cercando di creare un proprio sistema di produzione di batterie. L'Europa è il secondo produttore mondiale di batterie agli ioni di litio con una capacità di 126 GWh, ma sta rapidamente colmando il divario con la Grande Cina. Entro il 2027, la quota europea crescerà fino a raggiungere il 22% della capacità globale, rispetto all'attuale 13%.

LG Energy Solutions, la divisione dedicata alle batterie scorporata da LG Chem, è il principale produttore di celle della regione, con una capacità di quasi 70 GWh nello stabilimento di Breslavia, in Polonia. Lo stabilimento di LG Energy Solutions aumenterà la propria capacità a 100 GWh nel 2025, raggiungendo livelli simili a quelli di Tesla e CATL, entrambe impegnate nell’allestimento di stabilimenti in Germania. Rispetto al 56% della capacità installata nella Grande Cina utilizzata per il segmento dei veicoli leggeri, l'Europa avrà un utilizzo della capacità molto più elevato, pari a circa il 74%.

Il Nord America continuerà a rimanere indietro rispetto alla Grande Cina e all'Europa fino alla fine del periodo di previsione, ma registrerà il tasso di crescita annuale composto (CAGR) più elevato tra le tre regioni. Una delle ragioni alla base di questo fenomeno è l'aumento del numero di iniziative governative volte ad accelerare la diffusione dei veicoli elettrici. La più recente, e probabilmente anche la più influente, è la legge sulle infrastrutture, firmata dal presidente Biden alla fine dello scorso anno. La legge delinea diverse misure incentrate sulla realizzazione di infrastrutture di ricarica per i veicoli elettrici.

Attualmente, il Nord America dispone di una capacità produttiva di batterie pari a circa 63 GWh, interamente concentrata negli Stati Uniti. Tale cifra è destinata ad aumentare fino a superare i 580 GWh entro il 2027, con un tasso di crescita annuale composto (CAGR) del 44,8%. Sebbene la maggior parte della capacità produttiva di batterie agli ioni di litio nel Nord America sarà localizzata negli Stati Uniti, anche il Canada intende avviare una produzione locale di celle agli ioni di litio. Il Canada svolgerà molto probabilmente un ruolo fondamentale per il mercato nordamericano delle batterie nel segmento dei materiali per batterie. Il Canada dispone infatti di ricche riserve di materiali chiave per le batterie, quali cobalto, litio e nichel.

La regione Giappone/Corea, dove hanno sede quattro dei maggiori produttori di celle, è stata anche una delle prime a salire sul treno dell'elettrificazione. Tuttavia, la sua preferenza per i veicoli ibridi ha fatto sì che la domanda e la capacità produttiva di batterie agli ioni di litio non siano cresciute allo stesso ritmo della Grande Cina o dell'Europa. Sebbene la capacità installata nella regione, pari a 72 GWh, sia attualmente superiore a quella del Nord America, la crescita nei prossimi anni sarà molto più contenuta, poiché lo spostamento della domanda verso i veicoli elettrici a batteria (BEV) sarà graduale. La capacità produttiva degli impianti di celle agli ioni di litio nella regione Giappone/Corea crescerà a un tasso annuo composto (CAGR) di circa il 18% tra il 2021 e il 2027.

Anche l'Asia meridionale registrerà una crescita nella produzione di celle agli ioni di litio nei prossimi cinque anni, sebbene su scala molto più ridotta rispetto ad altre regioni. L'Asia meridionale avrà circa 68 GWh di capacità installata nel 2027. La crescita sarà trainata principalmente dall'India, che ha recentemente annunciato un nuovo programma di incentivi legati alla produzione (PLI) per la produzione di celle a chimica avanzata (ACC). Nell'ambito di tale programma, il governo punta ad avere in India impianti di produzione di ACC per un totale cumulativo di 50 GWh.

Dati e grafici correlati

|

Asse X |

Volume dell'impianto |

Capacità produttiva |

Tasso di utilizzo |

|

2021 |

273.6187 |

947.83 |

28.86791 |

|

2022 |

439.5697 |

1401.39 |

31.36669 |

|

2023 |

705.407 |

2026.09 |

34.81617 |

|

2024 |

1052.852 |

2554.58 |

41.21429 |

|

2025 |

1381.565 |

3083.58 |

44.80391 |

|

2026 |

1714.202 |

3247.58 |

52.78398 |

|

2027 |

2049.885 |

3371.58 |

60.79894 |