La produzione di acciaio elettrico negli Stati Uniti è ben lungi dall'essere sufficiente a sostenere gli obiettivi di elettrificazione dei costruttori di veicoli

Le previsioni di forte crescita della produzione di veicoli elettrici negli Stati Uniti dovrebbero stimolare la domanda di acciaio elettrico nel Paese, che attualmente dispone di una capacità produttiva estremamente limitata di questa materia prima strategica.

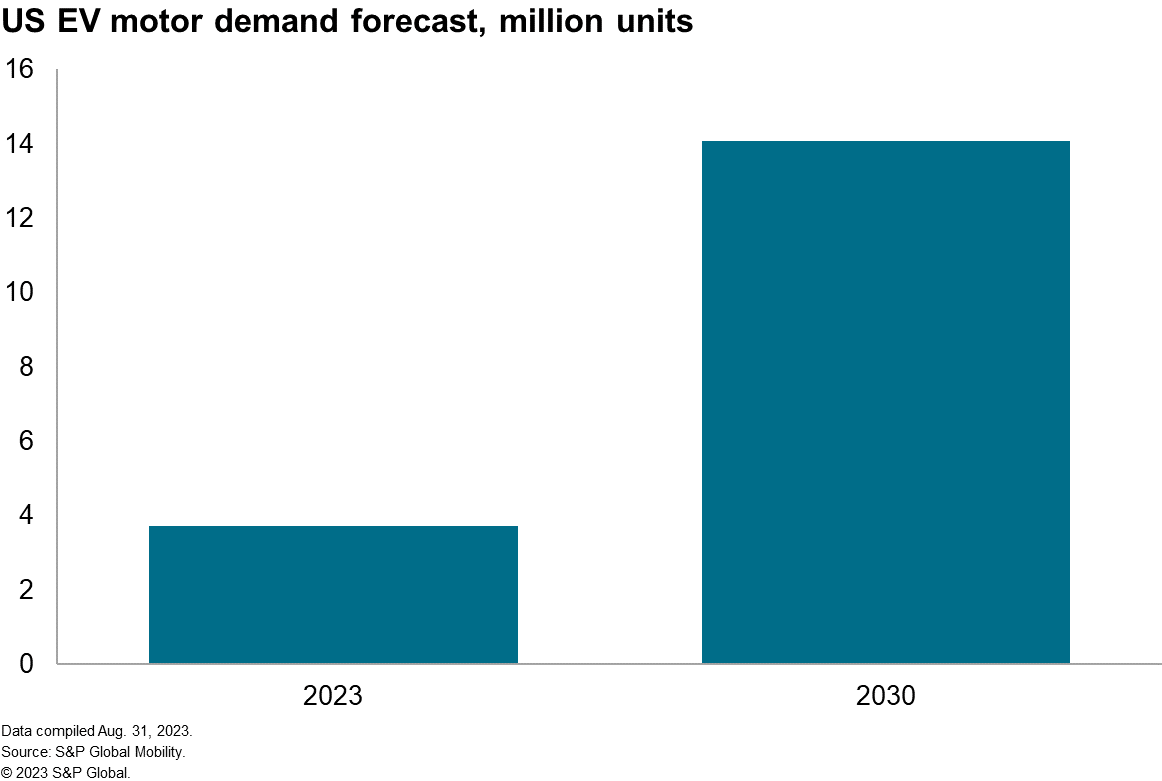

Secondo S&P Global Mobility, la produzione di veicoli leggeri ibridi ed elettrici negli Stati Uniti dovrebbe crescere a un tasso di crescita annuale composto (CAGR) del 17% tra il 2023 e il 2030, raggiungendo i 9,8 milioni di unità. Questo determinerà anche un aumento della domanda di motori per veicoli elettrici (e-motor) nel Paese, che secondo le nostre previsioni crescerà a un CAGR del 20% nello stesso periodo, raggiungendo i 14 milioni di unità.

Oltre che in altri settori industriali, l’acciaio elettrico viene impiegato anche nella produzione di motori elettrici e caricabatterie. L’acciaio elettrico non orientato (NOES) è un materiale fondamentale utilizzato nel nucleo dei motori elettrici. Le sue proprietà uniche migliorano l’efficienza del motore, rendendolo ideale per i veicoli elettrici (EV). Secondo S&P Global Mobility, la quantità media di acciaio elettrico utilizzata per un motore di trazione in un veicolo elettrico è di 30 kg. La differenza fondamentale tra i diversi tipi di motore sta nel grado di NOES utilizzato. A titolo di riferimento, i motori ibridi leggeri utilizzano meno di 10 dollari di NOES di alta qualità, mentre i veicoli elettrici a batteria utilizzano tra i 60 e i 150 dollari per motore di NOES di alta qualità.

Gli Stati Uniti dipendono in larga misura dalle importazioni per soddisfare la domanda di acciaio elettrico in molti settori, tra cui quello automobilistico, in particolare per alcune qualità di alta gamma e prodotti specializzati. A causa dell’offerta interna limitata e del numero esiguo di fornitori del prodotto, gli Stati Uniti importano attualmente acciaio elettrico da paesi quali la Cina continentale, la Germania, il Giappone, la Corea, la Svezia e Taiwan. Pertanto, l’approvvigionamento di acciaio elettrico è ormai considerato un fattore sempre più cruciale per i piani di elettrificazione dei produttori OEM.

Guerra di offerte per l'acciaio statunitense

Dalla fine di luglio, la United States Steel Corporation (US Steel), con sede a Pittsburgh, è stata al centro di una guerra di offerte. Negli Stati Uniti, aziende siderurgiche come Cleveland-Cliffs ed Esmark hanno presentato offerte per l'acquisizione dell'iconica acciaieria. Alcuni articoli di stampa hanno inoltre suggerito che la società europea ArcelorMittal stia valutando la possibilità di presentare un'offerta. Alla fine di agosto, Esmark ha deciso di ritirare la propria offerta, lasciando in lizza solo Cleveland-Cliffs.

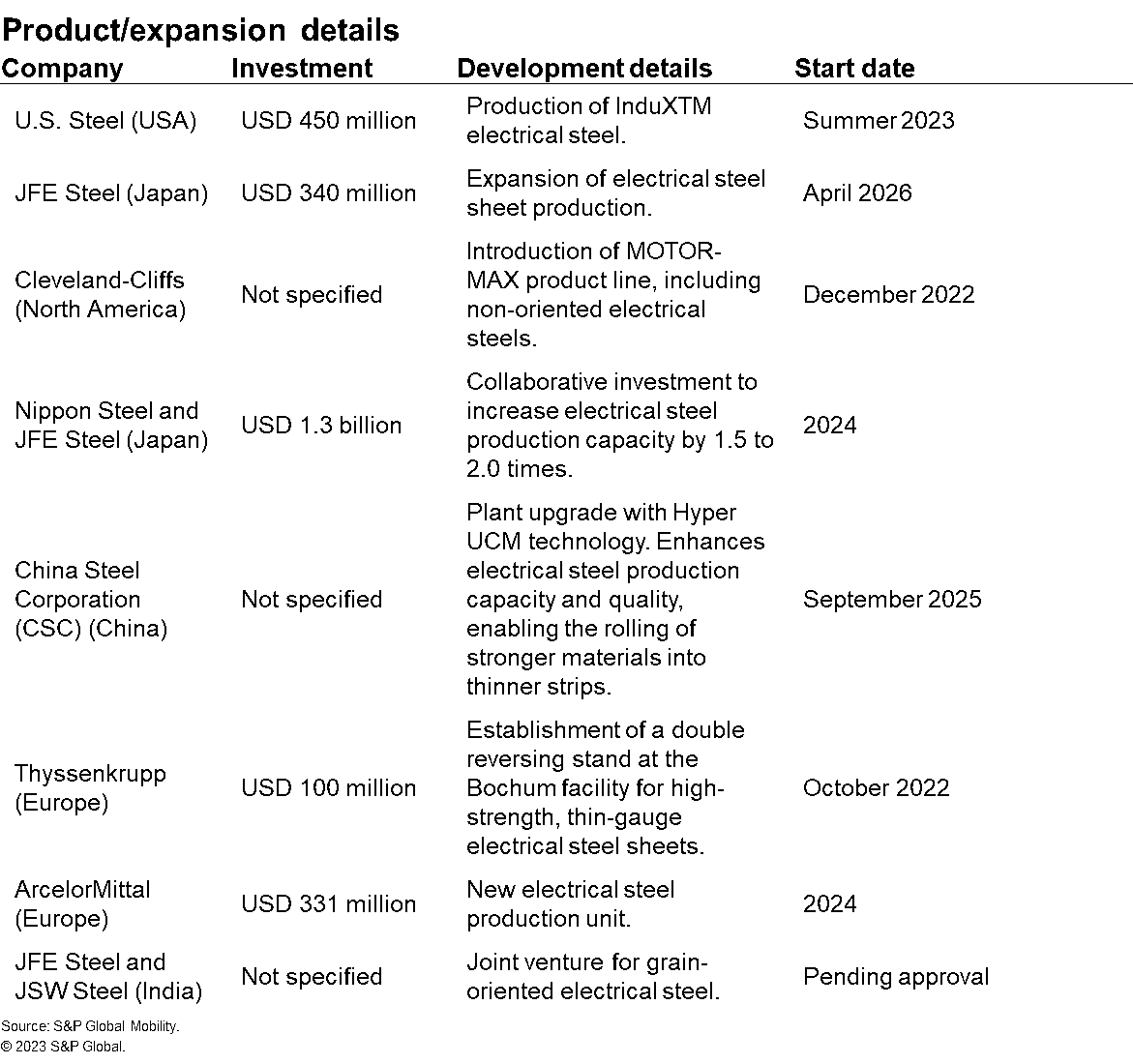

Perché allora US Steel rappresenta un investimento interessante? L'azienda è destinata a diventare un attore chiave nel mercato statunitense dell'acciaio elettrico. È infatti pronta ad avviare la produzione del suo nuovo prodotto, InduX, presso lo stabilimento di Big River Steel nell'estate del 2023. Lo stabilimento è stato sottoposto a una trasformazione che ha comportato l'integrazione di una nuova linea di produzione di acciaio elettrico a grani non orientati, sostenuta da un ingente investimento di 450 milioni di dollari. Lo stabilimento è ora in grado di raggiungere una capacità produttiva annua di 200.000 tonnellate di acciaio InduX.

Per Cleveland-Cliffs, fornitore nazionale di acciaio elettrico per il settore automobilistico, l’acquisizione di US Steel consentirà di aumentare ulteriormente la propria capacità produttiva di tale prodotto nel Paese, che presenta buone prospettive di crescita nel settore automobilistico. La stessa Cleveland-Cliffs sta espandendo la produzione di acciaio elettrico negli Stati Uniti. Ha investito 30 milioni di dollari nel suo stabilimento di Zanesville, in Ohio, per espandere la produzione di NOES entro la fine del 2023. Questo investimento aggiungerà una capacità produttiva di 70.000 tonnellate corte.

La produzione cresce a un ritmo più lento rispetto alla domanda

La crescente domanda di acciaio elettrico si scontra con una dura realtà: l'offerta globale, limitata, è concentrata principalmente in pochi paesi. Questa scarsità trasforma l'acciaio elettrico in una materia prima strategica. La corsa all'acquisizione di US Steel è un chiaro esempio della concorrenza spietata in atto per assicurarsi un approvvigionamento costante di questo materiale essenziale.

A livello globale, la produzione di acciaio elettrico non sta crescendo alla stessa velocità della domanda. L'espansione della capacità produttiva di acciaio elettrico sta incontrando notevoli difficoltà a causa della disponibilità limitata di materie prime fondamentali, in particolare minerale di ferro, silicio e carbone. Queste materie prime costituiscono la base della produzione di acciaio elettrico e i loro prezzi hanno registrato un andamento al rialzo negli ultimi anni. Di conseguenza, questo aumento dei costi delle materie prime ha fatto lievitare in modo significativo il costo complessivo di produzione dell'acciaio elettrico.

Inoltre, la produzione di acciaio elettrico è un’attività complessa e ad alto consumo energetico. Questa complessità intrinseca non solo ostacola un rapido ampliamento della capacità produttiva, ma incide anche sull’aumento dei costi complessivi di produzione. “Sostituire il composito magnetico morbido (SMC) come alternativa alla tradizionale struttura in acciaio laminato per i motori elettrici ha il potenziale di alleviare alcuni dei vincoli della domanda. Questo perché l’utilizzo di polveri metalliche nella costruzione SMC comporta una minore dipendenza complessiva dall’acciaio legato al silicio. La produttività della fonderia di polveri metalliche con una lega al silicio del 2-3% potrebbe essere superiore rispetto a quella delle lamiere di acciaio. Tuttavia, qualsiasi collo di bottiglia nella fornitura della lega stessa avrebbe comunque un impatto significativo sul mercato complessivo. La sfida che i produttori di apparecchiature originali devono affrontare attualmente ruota attorno alla ricerca di modi per ridurre i tassi di utilizzo dell’acciaio legato al silicio su base per veicolo”, afferma Edwin Pope, Principal Research Analyst di S&P Global Mobility.

Iniziative volte ad aumentare la produzione

La carenza di acciaio elettrico può rappresentare una sfida importante per il settore dei veicoli elettrici; tuttavia, esistono diverse misure che possono essere adottate per affrontare questo problema. I governi possono offrire incentivi per la costruzione di nuovi impianti di produzione di acciaio elettrico. Le acciaierie possono investire in nuove tecnologie per migliorare l'efficienza della produzione di acciaio elettrico. Inoltre, i produttori di veicoli elettrici possono collaborare con i fornitori per sviluppare soluzioni innovative volte a ridurre il loro consumo di acciaio elettrico. Il reshoring e il nearshoring della produzione di acciaio elettrico sono questioni complesse che richiedono la considerazione di molti fattori.

Tra le recenti novità nel settore dell'acciaio elettrico, diverse importanti aziende siderurgiche hanno annunciato ingenti investimenti e il lancio di nuovi prodotti:

Nel settore automobilistico, la domanda di lamiera magnetica è destinata a crescere in modo sostanziale. La transizione verso i veicoli elettrici, in particolare, sarà uno dei principali fattori trainanti di questo aumento della domanda. Sebbene siano stati effettuati investimenti per aumentare la produzione di questo materiale fondamentale, soddisfare la domanda in forte espansione pone sfide significative.

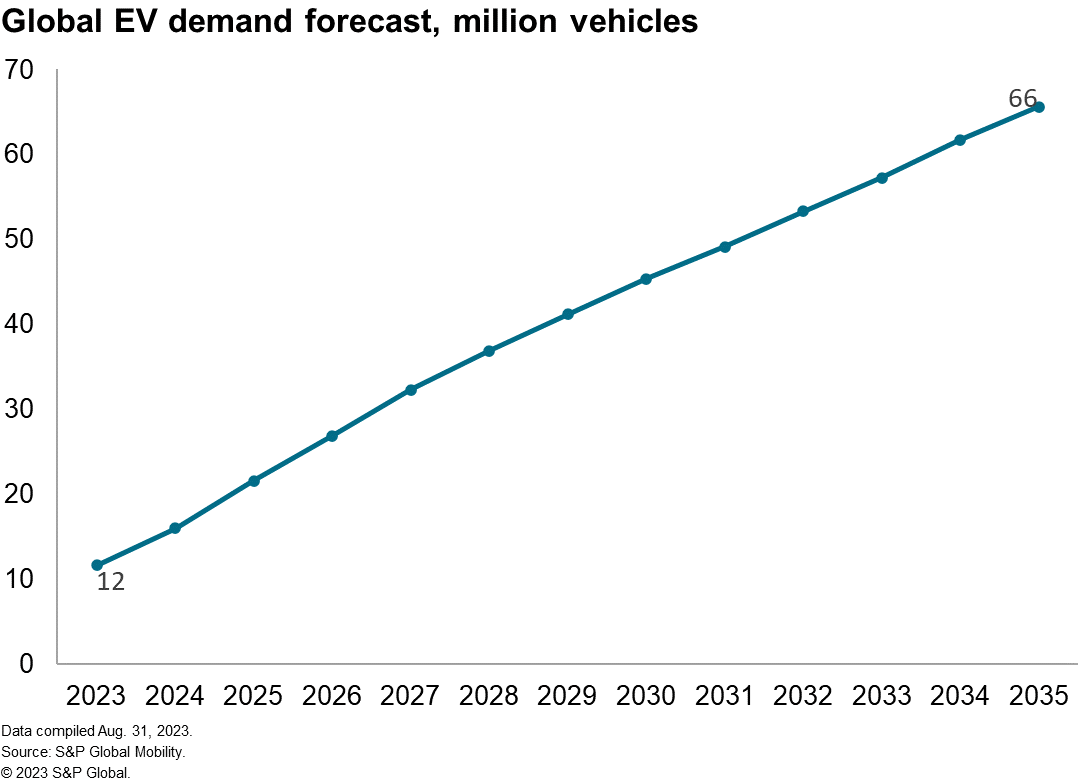

A livello globale, il settore dei veicoli elettrici sta affrontando sfide significative per riuscire a produrre anche solo 12 milioni di unità nel 2023, nonostante l'ambizioso obiettivo di arrivare a 66 milioni di unità entro il 2035. Ciò è dovuto a varie problematiche legate alla catena di approvvigionamento, tra cui la carenza di acciaio elettrico. Senza ingenti investimenti nella produzione di acciaio elettrico negli Stati Uniti, il divario tra domanda e offerta potrebbe aumentare drasticamente nei prossimi anni, rendendo gli Stati Uniti più dipendenti dai fornitori esterni e più vulnerabili alle interruzioni della catena di approvvigionamento esterna.

Autore

Porchselvan Subramanian

Analista di ricerca senior

S&P Global

Per ulteriori informazioni, clicca qui qui