Rispettare le nuove normative sarà un'impresa ardua anche per gli OEM che dispongono di una solida strategia di approvvigionamento dei minerali

Di Amit Panday, analista di ricerca senior nel settore delle batterie, S&P Global Mobility, S&P Global

Per saperne di più, visita AutoTechInsight di S&P Global

Il 7 agosto 2022, i democratici al Senato degli Stati Uniti hanno approvato l'Inflation Reduction Act del 2022, che mira non solo a tenere sotto controllo l'inflazione in aumento riducendo il deficit di bilancio, ma anche a investire nella produzione nazionale di energia rinnovabile e veicoli elettrici (EV), a garantire la sicurezza della catena di approvvigionamento e a ridurre l'impronta di carbonio di circa il 40% entro il 2030.

Secondo un documento ufficiale del governo, la proposta presentata nell'ambito dell'Inflation Reduction Act del 2022 (IRA) prevede di raccogliere circa 739 miliardi di dollari e di investirne circa 433 miliardi per ridurre il deficit complessivo di oltre 300 miliardi di dollari. Sebbene la componente principale che dovrebbe aumentare le entrate del governo statunitense — se l’IRA venisse approvato alla fine di questo mese e diventasse legge — sia l’imposta minima fissa del 15% sulle società che verrebbe applicata a tutte le aziende con un fatturato annuo pari o superiore a 1 miliardo di dollari (raccogliendo circa 313 miliardi di dollari), l'obiettivo è quello di realizzare il più grande investimento che gli Stati Uniti abbiano mai fatto in materia di sicurezza energetica e cambiamenti climatici, che ammonterebbe a 369 miliardi di dollari nei prossimi 10 anni.

Sebbene l'ambito di applicazione dell'IRA 2022 non si limiti esclusivamente alla produzione di veicoli ecologici, concentriamoci sull'impatto che le misure proposte avrebbero sul futuro ecosistema dei veicoli a emissioni zero (ZEV).

Innanzitutto, l’IRA 2022 limita il prezzo al dettaglio massimo a 80.000 dollari per furgoni elettrici, SUV elettrici e pick-up elettrici affinché possano continuare a beneficiare del credito d’imposta. Per le altre categorie di veicoli elettrici, comprese le berline e le auto a tre volumi, il prezzo al dettaglio è fissato a un massimo di 55.000 dollari. Naturalmente, il requisito fondamentale è che i veicoli siano prodotti localmente con assemblaggio finale in Nord America. Secondo quanto riferito, questa misura ha suscitato critiche da parte delle startup emergenti nel settore dei veicoli elettrici, come Rivian e Fisker.

Oltre ai veicoli elettrici (EV) e agli ibridi plug-in (PHEV), l'IRA 2022 include per la prima volta anche i veicoli a celle a combustibile.

In secondo luogo, sebbene la nuova proposta di regolamento continui a prevedere un credito d’imposta di 7.500 dollari – inizialmente autorizzato nel 2008–2009 con l’intento di accelerare l’adozione dei veicoli elettrici negli Stati Uniti – essa ha introdotto nuove condizioni, suddividendo equamente i requisiti per beneficiare di tale credito in due categorie principali: i minerali critici utilizzati nelle batterie dei veicoli elettrici e i componenti delle batterie. Di conseguenza, affinché un'auto elettrica possa beneficiare del credito d'imposta di 7.500 dollari, il modello deve soddisfare i criteri stabiliti dai requisiti relativi ai materiali critici e ai componenti utilizzati nelle batterie per ottenere un credito di 3.750 dollari ciascuno.

L'IRA 2022 pubblica un elenco dei componenti delle batterie che soddisfano i requisiti, quali i materiali attivi degli elettrodi, le celle e i moduli delle batterie. Inoltre, la normativa proposta elenca anche diversi minerali critici applicabili, quali alluminio, berillio, cerio, cromo, cobalto, grafite, litio, manganese, nichel e tungsteno, tra molti altri, con l'obiettivo primario di rafforzare la produzione locale dell'ecosistema dei veicoli elettrici negli Stati Uniti nel corso del decennio.

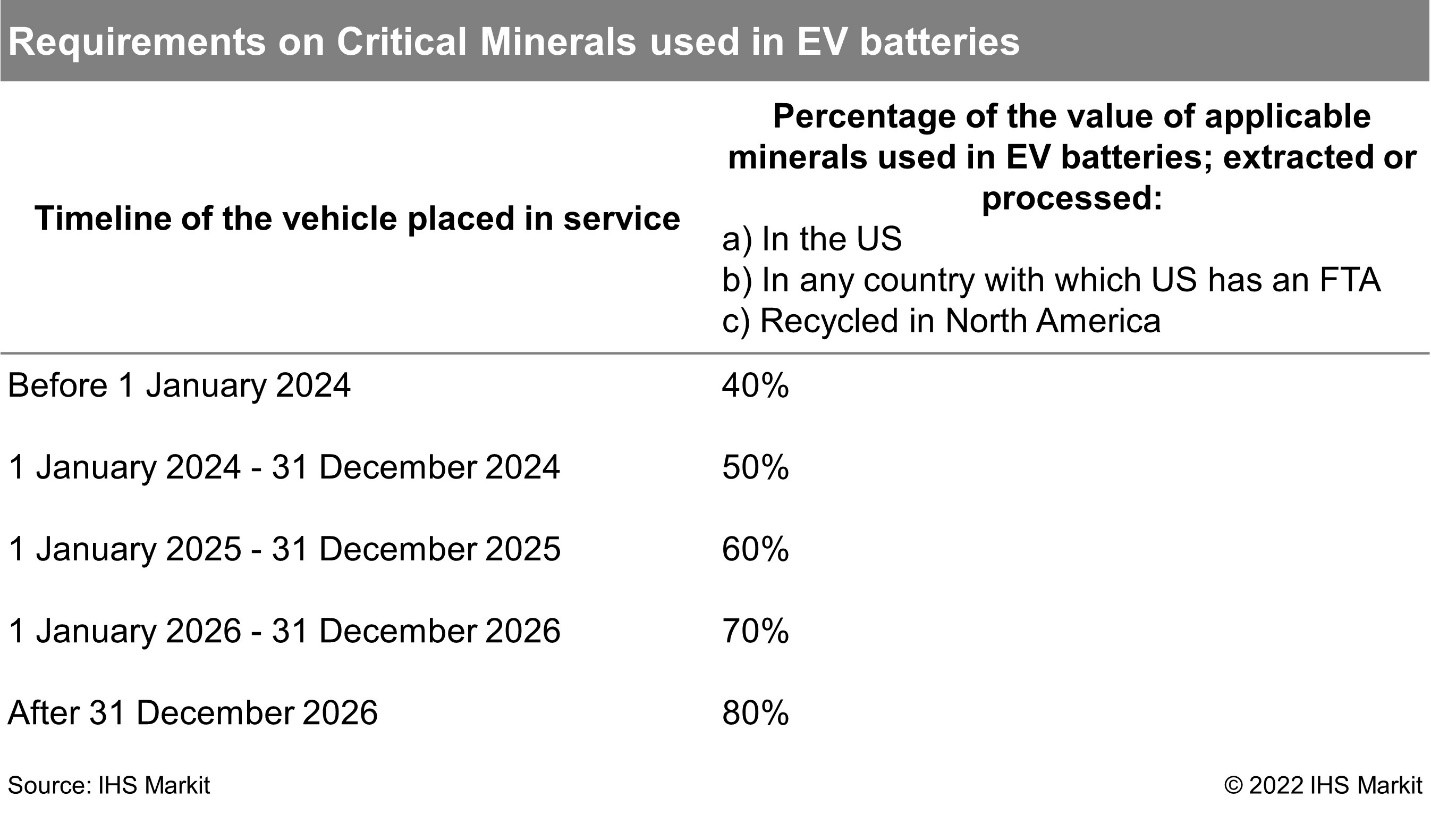

Affinché un veicolo elettrico alimentato a batteria (BEV e PHEV) soddisfi i requisiti relativi ai minerali critici utilizzati nella propria batteria e possa beneficiare del credito di 3.750 dollari, è necessario garantire che i minerali in questione (come definiti nel documento ufficiale) siano estratti o lavorati negli Stati Uniti, oppure in qualsiasi altro paese con cui gli Stati Uniti abbiano stipulato un accordo di libero scambio (FTA), oppure riciclati in Nord America. La percentuale del valore di questi minerali applicabili utilizzati nella batteria deve essere almeno del 40% per i veicoli venduti prima del 1° gennaio 2024, del 50% per i veicoli venduti nell'anno solare (CY) 2024, del 70% per i veicoli venduti nel CY 2026 e dell'80% per i veicoli venduti successivamente.

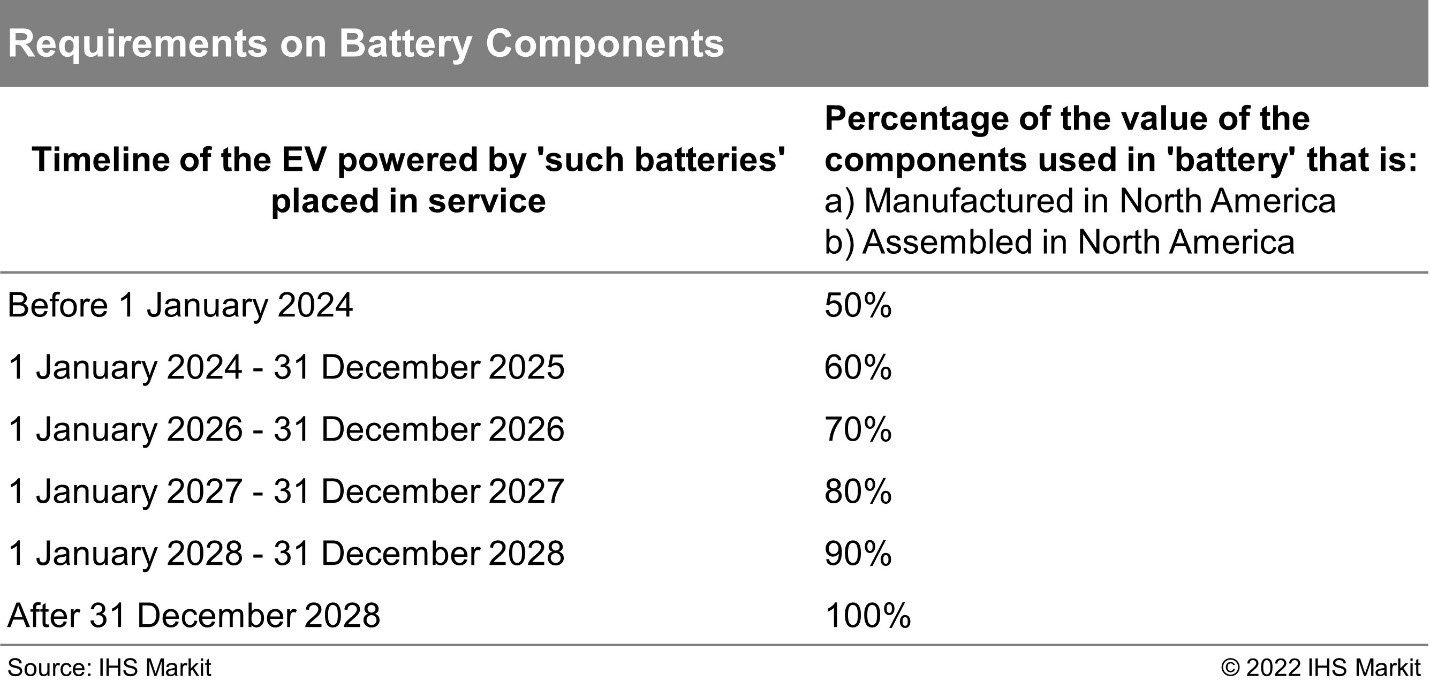

Analogamente, per quanto riguarda i componenti delle batterie, l’IRA 2022 propone due requisiti normativi fondamentali: i componenti specificati devono essere fabbricati o assemblati in Nord America e la percentuale del valore di tali componenti deve essere pari o superiore al 50% nei veicoli venduti prima del 1° gennaio 2024. Come proposto, la percentuale applicabile sul valore dei componenti utilizzati nelle batterie aumenterà del 10% ogni anno, salendo fino al 100% per i veicoli venduti negli Stati Uniti a partire dall'anno civile 2029.

È evidente che l'IRA 2022 miri a rafforzare la produzione locale di veicoli a basse emissioni, oltre che a incentivare le aziende a trasferire gradualmente negli Stati Uniti il proprio ecosistema di supply chain nel corso del decennio. L'attenzione rimane concentrata principalmente sull'assicurare la produzione locale di batterie e dei minerali critici utilizzati per la loro fabbricazione, oltre che di altri componenti quali i motori elettrici che impiegano minerali delle terre rare.

Il governo statunitense, che punta a ridurre la propria dipendenza dai paesi asiatici, in particolare dalla Cina, nel contesto della corsa globale alla riduzione dell'impronta di carbonio e alla transizione verso la mobilità elettrica, nel 2021 aveva definito la garanzia di un approvvigionamento adeguato di materiali critici per le batterie e di semiconduttori una questione di sicurezza nazionale. L'IRA 2022 si inserisce in tale programma governativo, che, oltre a rafforzare la produzione interna, mira anche a creare occupazione sul territorio nazionale.

Le nuove misure eliminano inoltre il precedente limite di vendita di 200.000 unità, in base al quale il diritto al credito d'imposta di 7.500 dollari sarebbe venuto meno una volta che il costruttore automobilistico avesse superato tale soglia di vendite cumulative. Secondo quanto riferito, tale condizione è stata eliminata principalmente per garantire che i modelli venduti dai principali produttori di veicoli elettrici, quali Tesla, General Motors (GM) e altri, continuino a essere ammissibili sul mercato, mantenendo una sana concorrenza e favorendo la diffusione capillare dei veicoli elettrici. È interessante notare che, mentre Tesla aveva accumulato vendite cumulative di 200.000 veicoli elettrici nel 2018, anche i modelli BEV e PHEV di GM e Toyota sarebbero diventati non idonei se fosse prevalso il regolamento precedente.

Secondo un recente rapporto preliminare intitolato «The Climate and Energy Impacts of the Inflation Reduction Act of 2022» (Gli impatti sul clima e sull'energia dell'Inflation Reduction Act del 2022), pubblicato dallo Zero Lab dell'Università di Princeton, al di là degli effetti diretti delle politiche in termini di riduzione delle emissioni, l'IRA prevede importanti misure e programmi che incoraggeranno l'innovazione e la maturazione dei settori energetici avanzati nascenti, rafforzeranno la produzione e le catene di approvvigionamento di energia pulita negli Stati Uniti e stimoleranno gli investimenti.

«La legge si basa sui finanziamenti destinati alla sperimentazione e alla creazione di poli previsti dalla Legge bipartisan sulle infrastrutture, offrendo opportunità di diffusione precoce sul mercato nel prossimo decennio che stimoleranno l’innovazione e la maturazione di importanti tecnologie pulite nascenti che devono essere pronte per una diffusione su larga scala negli anni ’30 e ’40 del XXI secolo, tra cui l’idrogeno pulito, la cattura del carbonio, i combustibili liquidi a zero emissioni di carbonio, la cattura diretta dall’aria, l’energia nucleare avanzata e geotermica e altro ancora. Tutte queste tecnologie hanno accesso a consistenti sovvenzioni per l’implementazione (molte per la prima volta) che probabilmente avranno un impatto catalitico”, riporta il rapporto, che analizza l’IRA 2022 nell’ambito del progetto REPEAT (Rapid Energy Policy Evaluation and Analysis Toolkit) dell’Università di Princeton.

«La legge prevede un forte sostegno allo sviluppo della produzione statunitense di componenti e all'assemblaggio di impianti solari, eolici, batterie e veicoli elettrici, nonché alla lavorazione dei minerali critici. Il disegno di legge lega gli incentivi fiscali per l’elettricità pulita e i crediti per l’acquisto di veicoli puliti da parte dei consumatori agli standard di approvvigionamento di contenuti nazionali, garantendo una forte domanda di materiali e produzione statunitensi. Prevede inoltre 2 miliardi di dollari in sovvenzioni e 30 miliardi di dollari in prestiti per riorganizzare la produzione automobilistica americana al fine di produrre veicoli puliti, nonché 37 miliardi di dollari in nuovi crediti d’imposta per stimolare gli investimenti nella capacità americana di produrre e assemblare componenti eolici e fotovoltaici, batterie e veicoli puliti, e di trattare minerali critici. Sono inoltre stanziati ulteriori 0,5 miliardi di dollari affinché il Presidente possa avvalersi del Defense Production Act per costruire catene di approvvigionamento americane per la produzione di pompe di calore e batterie, minerali critici e altre priorità strategiche. «Queste politiche sono importanti per espandere le catene di approvvigionamento e consentire un rapido potenziamento di queste tecnologie, e creeranno anche centinaia di migliaia di posti di lavoro nel settore manifatturiero in tutto il Paese», ha affermato lo Zero Lab dell’Università di Princeton nella sua valutazione dettagliata dell’IRA 2022.

Le nuove norme sui minerali e sui componenti essenziali per le batterie limiteranno l'ammissibilità?

La questione più scottante per gli attori della filiera dei veicoli elettrici rimane quella di capire se le nuove norme proposte, che impongono condizioni specifiche per l'approvvigionamento dei minerali critici per le batterie e dei relativi componenti, limiteranno l'idoneità delle auto elettriche a beneficiare del credito d'imposta. Se le celle e i moduli delle batterie sono prodotti localmente negli Stati Uniti, cosa succede se il produttore di batterie non si rifornisce dei materiali critici, come specificato dall'IRA 2022, dagli Stati Uniti o da altri paesi con cui gli Stati Uniti hanno stipulato accordi di libero scambio?

In particolare, il nuovo regolamento prevede che, per poter beneficiare del credito d'imposta, i materiali critici per le batterie debbano provenire da fonti locali negli Stati Uniti o da paesi quali Australia, Canada, Cile, Marocco, Corea del Sud e altri che hanno stipulato un accordo di libero scambio con gli Stati Uniti.

Nel recente passato, diversi produttori mondiali di batterie hanno annunciato una serie di investimenti di grande portata, con l'obiettivo di espandere la capacità produttiva e costruire ulteriori gigafactory negli Stati Uniti. Ad esempio, Stellantis e il suo partner nel settore delle batterie, Samsung SDI, hanno annunciato nel maggio 2022 che la loro joint venture realizzerà una gigafactory da 2,5 miliardi di dollari nella regione dell'Indiana. La gigafactory, che dovrebbe iniziare le operazioni commerciali nel 2025, avrà una capacità produttiva iniziale di 23 GWh, espandibile fino a 33 GWh nei prossimi anni.

È interessante notare che Samsung SDI, che alla fine del 2021 aveva lanciato un nuovo marchio denominato PRiMX per rappresentare la propria tecnologia di batterie di fascia alta e il rigoroso controllo di qualità, ha in essere un accordo quinquennale con Glencore per l'approvvigionamento di idrossido di cobalto, nonché un accordo pluriennale con Umicore per l'approvvigionamento di materiali catodici NMC (nichel-manganese-cobalto) (prodotti in Corea del Sud).

Nel frattempo, CATL, il principale produttore cinese di batterie, che secondo alcune fonti starebbe valutando la possibilità di costruire uno stabilimento da 5 miliardi di dollari negli Stati Uniti, ha recentemente firmato un protocollo d’intesa (MOU) non vincolante con la Ford Motor Company. Ford ha dichiarato di voler acquistare pacchi batteria al litio ferro fosfato (LFP) da CATL, aggiungendo una nuova composizione chimica al proprio mix di batterie, che dovrebbe inoltre garantire alla casa automobilistica un risparmio sui materiali fino al 15% rispetto alle batterie NCM. L'accordo con CATL prevede l'approvvigionamento di batterie LFP a partire dal 2023 per i modelli Mustang Mach-E di Ford e all'inizio del 2024 per il pick-up F-150 Lightning. Sebbene il piano di Ford preveda la localizzazione e l'utilizzo di una capacità di batterie LFP fino a 40 GWh in Nord America a partire dal 2026, si prevede che CATL possa approvvigionarsi dei materiali per le batterie LFP dalla Cina, che domina la catena di fornitura di LFP.

Questo significa che i veicoli elettrici Ford dotati di batterie LFP della CATL potrebbero non avere più diritto agli incentivi fiscali?

«La catena di approvvigionamento dei materiali a monte e dei catodi LFP è largamente dominata dalla Cina. Se Ford vuole beneficiare dei crediti d’imposta, dovrebbe convincere CATL a trasferire la produzione di catodi in Nord America per soddisfare il requisito relativo ai “componenti”. Soddisfare il requisito relativo ai “minerali critici” è ancora più difficile, poiché in Nord America non esiste una catena di approvvigionamento a monte dei materiali LFP”, hanno affermato Ali Adim Hafshejani e Jay Hwang, esperti di batterie di S&P Global Mobility.

«L'IRA 2022 potrebbe scoraggiare l'uso della tecnologia LFP, poiché uno dei suoi principali punti di forza è il costo contenuto; tuttavia, soddisfare i requisiti dell'IRA risulta più difficile per questa tecnologia rispetto alle tecnologie NCM o NCA a causa del predominio della Cina nella sua catena di approvvigionamento. Pertanto, se optare per la tecnologia LFP significasse perdere il credito d'imposta, essa perderebbe il suo vantaggio in termini di basso costo», hanno aggiunto.

Inoltre, Hafshejani e Hwang ritengono che i principali fornitori mondiali di batterie che hanno recentemente annunciato investimenti negli Stati Uniti o stanno valutando di farlo potrebbero essere ulteriormente incentivati a produrre celle a livello locale nell’ambito dell’IRA 2022, poiché le norme proposte prevedono un’agevolazione fiscale fino a 35 dollari per kWh per i produttori di celle per batterie. "Poiché le celle in grado di soddisfare i requisiti dell'IRA saranno molto richieste, sarebbe logico che i produttori di celle spingessero i propri fornitori di materiali a trasferire la produzione in Nord America", sottolineano.

Inoltre, commentando l’impatto che la nuova legge avrebbe sui fornitori specifici di componenti per batterie, hanno affermato: «Si registra già una forte crescita nella produzione di celle e moduli in Nord America. Tuttavia, la produzione locale di catodi e anodi è attualmente insignificante. Poiché i materiali attivi sono i componenti più costosi delle batterie, soddisfare il requisito comporterebbe la produzione locale di catodi e anodi, soprattutto in vista del 2028, anno in cui è prevista una soglia del 100% per l’approvvigionamento locale. L'agevolazione fiscale del 10% incentiverà i produttori di elettrodi a investire in Nord America, oltre alla domanda garantita dall'industria automobilistica già incentivata. L'agevolazione fiscale andrà a grande vantaggio dei fornitori di CAM come Posco o Umicore, che avevano già in programma di avviare la produzione in Canada. Poiché la concorrenza per tali materiali prodotti localmente aumenterà, sarà fondamentale per gli OEM rafforzare il proprio posizionamento formando joint venture o partnership».

Detto questo, gli analisti senior di S&P Global Mobility specializzati in mobilità elettrica e batterie ritengono che, in generale, conformarsi a questa normativa (IRA 2022) sarà difficile anche per i costruttori automobilistici che dispongono di una solida strategia di approvvigionamento dei minerali, come Tesla.

«Per quanto riguarda le risorse minerarie, il Nord America non è in cima alla classifica. Il Canada dispone di risorse di nichel, come la miniera di Sudbury, e di grafite naturale. Gli Stati Uniti hanno una produzione di litio di entità limitata a Silver Peak, con una capacità di 5.000 tonnellate di carbonato di litio all’anno, sufficienti a produrre solo 75.000 veicoli. Una strategia vincente dovrebbe sfruttare queste risorse il più possibile. Nel frattempo, la Cina domina le capacità produttive di raffinazione dei materiali per le batterie. L’IRA prevede uno sgravio fiscale del 10% per la lavorazione dei minerali per batterie e degli elettrodi, che incentiverà gli investimenti locali nella lavorazione dei minerali e nella produzione di elettrodi”, hanno affermato Hafshejani e Hwang, aggiungendo che “in termini di strategie di approvvigionamento degli OEM, l’IRA implicherebbe che gli OEM dovrebbero rivedere alcune delle loro partnership. Ad esempio, nell’elenco dei fornitori di Tesla, sono pochi quelli che soddisfano i requisiti. Ciò potrebbe portare a una biforcazione della strategia: una strategia per la produzione di volume incentrata sui principali produttori, come l’Indonesia o l’Australia, o l’Indonesia per il nichel e la RDC per il cobalto, e un’altra strategia su misura per il credito d’imposta. Quest’ultima sarà realizzata tramite partnership o investimenti nei produttori locali”.

Autore: Amit Panday, analista di ricerca senior, settore batterie, S&P Global Mobility

[email protected]

Per saperne di più, visita AutoTechInsight