I tempi di consegna che superano i 24 mesi stanno ridefinendo la catena del valore dei trasformatori, generando sia pressioni sulla catena di approvvigionamento sia opportunità di crescita strategica per i fornitori di componenti.

Introduzione: uno squilibrio globale tra domanda e offerta di trasformatori

Il settore globale dei trasformatori sta affrontando una delle più gravi carenze di approvvigionamento degli ultimi decenni. I tempi di consegna per i grandi trasformatori di potenza, che prima della pandemia erano in genere compresi tra i 7 e i 14 mesi, si sono allungati ben oltre i 24 mesi nella maggior parte dei principali mercati. Per alcune unità specializzate, i tempi di approvvigionamento si avvicinano ai 36-48 mesi. Il rapporto 2025 dell'Agenzia Internazionale per l'Energia (AIE) "Building the Future Transmission Grid", basato su un'indagine del 2024 tra gli operatori del settore, indica che i tempi di consegna sono quasi raddoppiati in media dal 2021, con i produttori che segnalano arretrati record.

La domanda di trasformatori, sia di distribuzione che di potenza, sta aumentando in tutti i principali mercati regionali. Le informazioni di mercato di PTR indicano un aumento significativo della domanda di trasformatori in regioni chiave come l'Asia-Pacifico (APAC), l'Europa e il Nord America entro il 2030. I fattori trainanti sono strutturali: espansione e modernizzazione della rete, integrazione delle energie rinnovabili, elettrificazione dei trasporti e dell'industria, crescita dei data center e sostituzione delle infrastrutture obsolete.

Tuttavia, la capacità produttiva non è riuscita a tenere il passo. I produttori di trasformatori (OEM) stanno faticando a soddisfare gli ordini, con conseguenti tempi di consegna più lunghi, cicli di produzione prolungati e crescenti colli di bottiglia nella fornitura di componenti critici. Questa tensione si estende ben oltre gli stessi OEM. Anche i fornitori di componenti lungo tutta la catena del valore stanno subendo la pressione, poiché la limitata produzione di trasformatori sta ridefinendo le priorità di approvvigionamento e le decisioni di investimento. Per chi è in grado di reagire, il mercato offre significative opportunità strategiche.

Trasformatori di potenza: il segmento più sotto pressione

Comprendere i segmenti dei trasformatori

Non tutti i trasformatori sono soggetti alle stesse pressioni. I trasformatori di distribuzione sono unità più piccole e prodotte in grandi quantità che servono le reti locali. I loro tempi di consegna hanno raggiunto un picco superiore alle 100 settimane nel 2023, ma da allora si sono ridotti. I trasformatori di potenza sono un altro discorso. Queste grandi unità progettate su misura operano a livelli di alta tensione nelle reti di trasmissione e nei punti di elevazione della tensione degli impianti di generazione. Ciascuna di esse deve essere costruita secondo i requisiti specifici del progetto, collaudata singolarmente e certificata. Non possono essere prodotte in serie.

Perché i trasformatori di potenza stanno registrando tempi di consegna più lunghi

I grandi trasformatori di potenza (LPT) hanno registrato l'aumento più marcato dei tempi di consegna rispetto a qualsiasi altro segmento. Prima della pandemia, un LPT standard poteva essere fornito in 12-14 mesi. Oggi, in Nord America e in Europa i tempi di consegna arrivano in alcuni casi fino a 60 mesi, contro i circa 12 mesi dell'area APAC. Quattro fattori strutturali spiegano questo fenomeno: progettazione altamente personalizzata, lunghi cicli di produzione e collaudo, dipendenza da un numero limitato di componenti specializzati e una base globale limitata di produttori in grado di realizzare le unità più grandi. I tassi di utilizzo degli impianti LPT da parte degli OEM si attestano attualmente intorno al 70% a livello globale e si prevede che raggiungeranno l'80% entro il 2030, lasciando poco spazio per assorbire nuovi picchi di domanda. I prezzi dei trasformatori hanno seguito la stessa traiettoria: il rapporto 2025 dell'AIE ha rilevato che in alcuni casi i prezzi hanno raggiunto 2,6 volte i livelli pre-pandemia in termini reali.

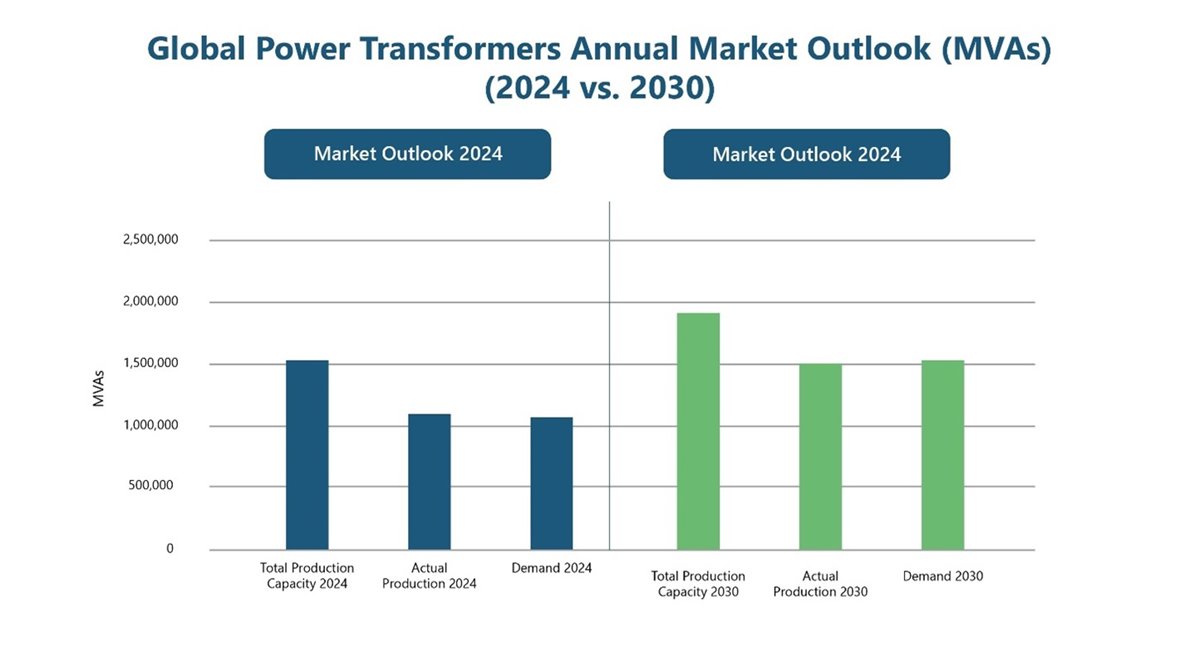

L'immagine è disponibile qui, a pagina 13.

Andamento regionale dei tempi di consegna dei trasformatori

Il Nord America deve affrontare alcune delle pressioni più acute a livello globale in termini di approvvigionamento. Oltre il 70% della rete elettrica statunitense ha più di 25 anni e circa il 2,1% del parco trasformatori totale viene dismesso ogni anno. Le code per l’interconnessione alla rete, gli obiettivi di integrazione delle energie rinnovabili e l’espansione dei data center hanno registrato un’impennata simultanea. Gli Stati Uniti dipendono inoltre da un unico produttore nazionale di acciaio elettrico a grani orientati (GOES), la materia prima fondamentale nella produzione di trasformatori, il che rende la catena di approvvigionamento particolarmente fragile. PTR prevede un tasso di crescita annuale composto (CAGR) del fatturato di circa il 5% per il mercato nordamericano dei trasformatori di potenza dal 2023 al 2030, con gli Stati Uniti che determinano quasi l'80% della domanda regionale.

L'Europa dispone di una base produttiva ben consolidata ed è un esportatore netto di LPT, fornendo circa il 40% delle importazioni statunitensi di LPT. Tuttavia, l'aumento della domanda interna sta assorbendo tale capacità. Si prevede che il mercato europeo dei trasformatori di potenza crescerà a un CAGR del 12,7% dal 2024 al 2030, trainato dall'espansione della rete ad alta tensione, dalla sostituzione delle infrastrutture obsolete e dall'elettrificazione industriale. L'obiettivo dell'UE di raggiungere il 45% di energia rinnovabile entro il 2030 richiede l'installazione di circa 600 GW di capacità solare e 510 GW di capacità eolica, alimentando direttamente la domanda di trasformatori. I tempi di consegna dei LPT in Europa variano attualmente da 48 a 60 mesi.

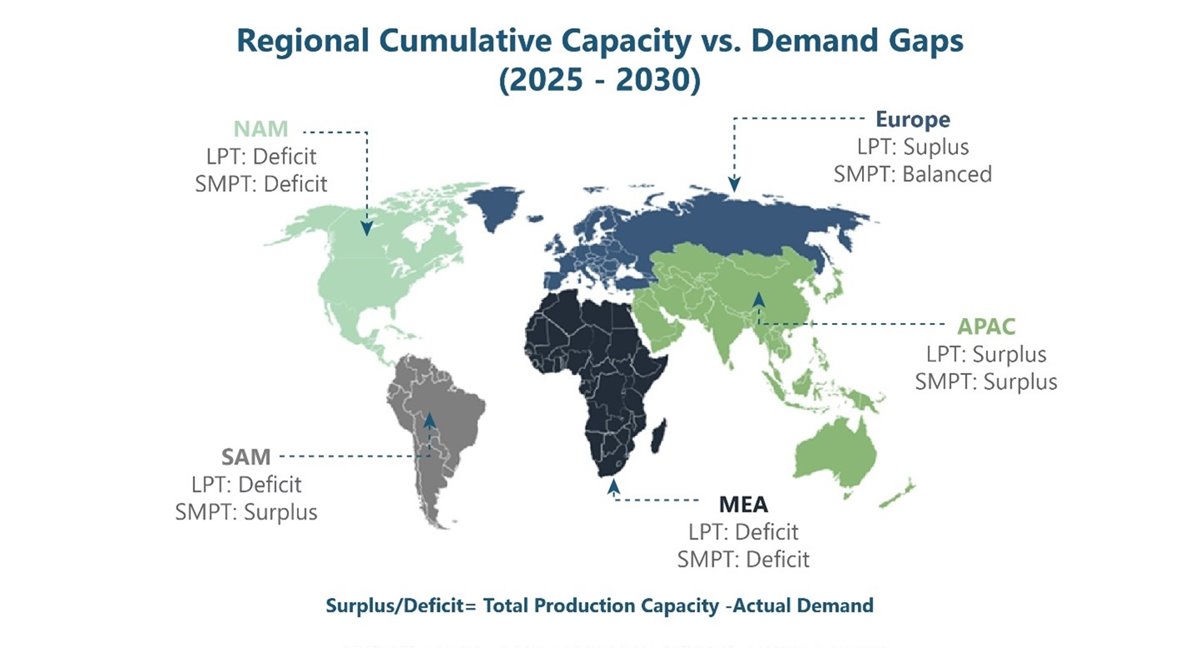

L'APAC rimane il più grande polo manifatturiero del mondo con i tempi di consegna più brevi, con una media di circa 12 mesi per gli LPT. Tuttavia, la forte domanda interna proveniente da Cina e India limita la capacità disponibile per gli acquirenti di altre regioni. I dati PTR identificano deficit di LPT e trasformatori di potenza di piccole e medie dimensioni (SMPT) in Medio Oriente e Africa fino al 2030, riflettendo la rapida espansione della rete in quelle regioni unita alla dipendenza quasi totale dalle importazioni.

L'immagine è disponibile qui, a pagina 21.

La catena di approvvigionamento dei componenti alla base dei tempi di consegna dei trasformatori

La velocità di produzione di un trasformatore dipende dal suo componente più lento. Il GOES costituisce la base di ogni nucleo di trasformatore ed è uno dei fattori di produzione più limitati della filiera. I dati del mercato statunitense indicano aumenti dei prezzi compresi tra il 60 e il 70% dal 2020, con Cleveland-Cliffs come unico produttore nazionale di GOES. Il rame è l'altro materiale di base: lo studio del 2024 del National Renewable Energy Laboratory (NREL) ha attribuito l'attuale carenza in parte alla pressione simultanea su GOES, rame e alluminio, con i prezzi del rame in aumento di quasi il 10% solo nel 2023.

Oltre alle materie prime, i passanti ad alta tensione e i commutatori sotto carico (OLTC) sono i componenti più frequentemente segnalati come colli di bottiglia nei programmi di produzione. Entrambi sono altamente specializzati, certificati per applicazione e forniti da un numero limitato di fornitori globali qualificati. Un ritardo in uno dei due blocca l'intera produzione del trasformatore, indipendentemente dallo stato di avanzamento di tutto il resto. L'olio per trasformatori e i fluidi isolanti aggiungono ulteriore pressione, poiché i requisiti di sostenibilità sempre più rigorosi spingono i produttori verso specifiche di fluidi alternativi che non sono ancora ampiamente disponibili.

Unitevi ai principali produttori mondiali di trasformatori, ai fornitori di componenti e agli esperti del settore al CWIEME di Berlino per scoprire nuove soluzioni, stringere partnership e rimanere competitivi in un mercato in rapida evoluzione.

Iscriviti oraConseguenze per i fornitori di componenti per trasformatori

Da semplici fornitori a partner strategici nella catena di approvvigionamento

I fornitori di componenti hanno tradizionalmente gareggiato sul prezzo e sul rispetto delle specifiche. Questa dinamica sta cambiando. Gli OEM, sotto pressione per ridurre i tempi di produzione, coinvolgono i fornitori nelle trattative di approvvigionamento con molto maggiore anticipo. Gli accordi di fornitura a lungo termine stanno diventando la prassi standard. L'affidabilità dell'approvvigionamento viene ora considerata alla stregua dei costi nelle decisioni di qualificazione, e gli OEM stanno ampliando il proprio portafoglio di fornitori approvati per ridurre l'esposizione al rischio legato all'utilizzo di un unico fornitore, in particolare per quanto riguarda le lamiere magnetiche, le boccole e gli OLTC.

Opportunità in crescita nei segmenti chiave dei componenti

I produttori di boccole traggono vantaggio diretto dal continuo potenziamento delle reti di trasmissione ad alta tensione in tutte le principali regioni. I fornitori di OLTC operano in un mercato concentrato in cui qualsiasi interruzione ha ripercussioni di vasta portata a valle. I produttori di lamiere magnetiche e di materiali per nuclei devono affrontare una sfida in termini di investimenti nella capacità produttiva: la messa in funzione di nuove linee di produzione richiede anni e, per essere giustificata, necessita di una visibilità a lungo termine sulla domanda. I quasi 1,8 miliardi di dollari di investimenti nella produzione OEM annunciati solo in Nord America dal 2023 rappresentano una domanda effettiva a valle per i fornitori di componenti con sede nella regione.

Localizzazione e diversificazione della catena di approvvigionamento

La vicinanza geografica sta diventando un vero e proprio fattore di differenziazione competitiva. Sia le utility che gli OEM sono sottoposti a una pressione crescente per dimostrare la resilienza della propria catena di approvvigionamento. Per i produttori di componenti, la capacità di rifornire i cluster produttivi degli OEM in Nord America e in Europa rappresenta ormai un vantaggio significativo nella qualificazione dei fornitori, non solo una comodità logistica.

Conclusione: un cambiamento strutturale nella catena di approvvigionamento dei trasformatori

I tempi di consegna di 24 mesi e oltre non sono semplici interruzioni temporanee. Il NREL prevede che, entro il 2050, la capacità dei trasformatori di distribuzione negli Stati Uniti potrebbe dover aumentare del 160-260% rispetto ai livelli del 2021. Le analisi di mercato di PTR indicano una crescita sostenuta fino al 2030 in tutti i principali mercati, con una domanda sostenuta contemporaneamente dalla modernizzazione della rete, dall'integrazione delle energie rinnovabili, dall'elettrificazione industriale e dall'espansione dei data center.

In questo contesto, i fornitori di componenti sono passati da un ruolo secondario nella catena del valore dei trasformatori a una posizione di reale importanza strategica. Coloro che investono nella capacità produttiva, instaurano rapporti più stretti con gli OEM e dimostrano una costante affidabilità nell'approvvigionamento sono in una posizione ideale per crescere insieme a un mercato in espansione per ragioni strutturali, non cicliche. L'opportunità per i fornitori di componenti di definire il proprio ruolo in questo cambiamento è ora a portata di mano.

Informazioni sull'autore:

.jpg)

Azhar Fayyaz

Analista senior II - PTR

Azhar Fayyaz è Senior Analyst II e dirige la ricerca sui trasformatori presso PTR.Inc, fornendo a clienti internazionali approfondimenti su trasformatori, quadri elettrici e automazione delle sottostazioni. Grazie al suo background tecnico e al master in Ingegneria Elettrica, offre una profonda competenza nel settore e analisi concrete.

Informazioni su PTR:

Con oltre un decennio di esperienza nei settori della rete elettrica e delle nuove energie, PTR Inc. si è trasformata da semplice società di ricerche di mercato a partner strategico a tutto tondo per la crescita, sostenendo la transizione e lo sviluppo dei propri clienti nel panorama delle energie rinnovabili e della mobilità elettrica, in particolare nel settore della produzione di infrastrutture elettriche.