In base alle linee guida recentemente pubblicate sulle entità straniere oggetto di preoccupazione (FEOC), un minerale critico estratto da un’entità che non è una FEOC ma lavorato da un’entità che è una FEOC non sarebbe ammissibile ai crediti d’imposta previsti dall’Inflation Reduction Act (IRA) negli Stati Uniti

A poco più di 15 mesi dalla firma da parte del presidente degli Stati Uniti Joe Biden dell’Inflation Reduction Act (IRA), il governo ha pubblicato delle linee guida relative alle entità estere oggetto di preoccupazione (FEOC), inasprendo ulteriormente i criteri di ammissibilità per i veicoli elettrici che intendono beneficiare di un credito d’imposta complessivo di 7.500 dollari.

Il 1° dicembre 2023, il Dipartimento del Tesoro degli Stati Uniti e l’Internal Revenue Service (IRS) hanno pubblicato delle linee guida sul rispetto dei divieti relativi alle FEOC in relazione al credito d’imposta per veicoli puliti previsto dalla Sezione 30D dell’IRA. Lo stesso giorno, il Dipartimento dell'Energia degli Stati Uniti (DOE) ha pubblicato una proposta di linee guida sulla definizione di "Entità straniera di interesse (FEOC)" contenuta nella Legge bipartisan sulle infrastrutture (BIL).

I nuovi requisiti FEOC prevedono che, a partire dal 2024, un veicolo elettrico ammissibile non possa contenere alcun componente della batteria fabbricato o assemblato da un FEOC e che, a partire dal 2025, un veicolo pulito non possa contenere minerali critici estratti, lavorati o riciclati da un FEOC.

Questi requisiti FEOC si aggiungono ai criteri normativi già in vigore relativi all'approvvigionamento dei componenti delle batterie e dei minerali critici utilizzati nei veicoli elettrici, necessari per poter beneficiare dei crediti d'imposta previsti dalla Sezione 30D dell'IRA a partire dall'agosto 2022.

È già noto che, per poter beneficiare degli sgravi fiscali previsti dall'IRA per i veicoli elettrici, questi ultimi devono essere prodotti o assemblati in Nord America e non devono avere un prezzo al dettaglio superiore a 80.000 dollari per furgoni elettrici, pick-up e SUV, e a 55.000 dollari per gli altri veicoli elettrici, comprese berline e auto a tre volumi.

Inoltre, l'IRA statunitense prevede che, già a partire dall'inizio del 2023, almeno il 40% dei minerali critici utilizzati nelle batterie dei veicoli elettrici debba essere estratto o lavorato negli Stati Uniti o in qualsiasi paese che abbia stipulato un accordo di libero scambio (FTA) con gli Stati Uniti. Tale requisito sale al 50% per il 2024, al 70% per il 2026 e ad almeno l'80% negli anni successivi.

Inoltre, prevede che nel 2023 almeno il 50% del valore dei componenti delle batterie debba essere prodotto o assemblato in Nord America. A partire dal 2024, tale percentuale dovrà essere almeno del 60%, per poi salire al 70% a partire dal 2026 e al 100% dall'inizio del 2029.

Il rispetto sia dei requisiti relativi all'approvvigionamento dei componenti delle batterie dei veicoli elettrici sia di quelli relativi ai minerali critici, ciascuno dei quali contribuisce all'ottenimento del credito d'imposta di 3.750 dollari, consente al veicolo elettrico idoneo di beneficiare del credito d'imposta complessivo di 7.500 dollari, riducendo in modo significativo il costo per gli acquirenti finali.

L'amministrazione Biden ha dichiarato che, dall'entrata in vigore dell'IRA nel 2022, le aziende hanno annunciato investimenti per quasi 100 miliardi di dollari in nuovi veicoli a emissioni zero e nel settore delle batterie negli Stati Uniti. Parallelamente, le sovvenzioni e i finanziamenti governativi previsti dal BIL e dall'IRA, compresi i 6 miliardi di dollari stanziati dal programma "Battery Processing and Manufacturing Grants" del Dipartimento dell'Energia degli Stati Uniti (DOE), continuano a contribuire direttamente allo sviluppo delle catene di approvvigionamento nazionali nel settore delle batterie.

Ciononostante, le nuove linee guida aggiungono un ulteriore livello di requisiti FEOC al percorso già esistente, con l'obiettivo di restringere ulteriormente i criteri di ammissibilità per i veicoli elettrici alimentati da batterie che utilizzano materiali estratti e lavorati in un FEOC riconosciuto. Ciò ci porta a comprendere come il Dipartimento dell'Energia degli Stati Uniti (DOE) definisca il concetto di FEOC.

Entità straniera soggetta a monitoraggio

Le linee guida proposte dal Dipartimento dell’Energia degli Stati Uniti (DOE) in materia di FEOC riguardano principalmente quattro paesi: la Repubblica Popolare Cinese (RPC), la Federazione Russa, la Repubblica Popolare Democratica di Corea del Nord e la Repubblica Islamica dell’Iran. Secondo il documento proposto dal Dipartimento dell'Energia degli Stati Uniti (DOE), pubblicato nel Federal Register del governo statunitense, le entità straniere sono qualificate come FEOC se sono "di proprietà, controllate o soggette alla giurisdizione o alla direzione di un governo di un paese straniero che è una nazione interessata".

La proposta richiede alle case automobilistiche che intendono richiedere crediti d'imposta per i veicoli elettrici negli Stati Uniti di svolgere le dovute verifiche per garantire che i componenti delle batterie e i materiali critici non provengano, non siano estratti né lavorati nei paesi FEOC sopra elencati.

Pertanto, le linee guida proposte dal FEOC indicano che, mentre la conformità dei componenti delle batterie sarebbe determinata dal luogo in cui vengono fabbricati o assemblati, quella dei minerali critici verrebbe stabilita valutando tutte le diverse fasi coinvolte nell'estrazione, nella lavorazione e nel riciclaggio dei minerali. Secondo il Dipartimento dell'Energia degli Stati Uniti (DOE), tali condizioni porterebbero a una situazione in cui un minerale estratto da un soggetto che non è un FEOC, ma lavorato da un soggetto che è un FEOC, non risulterebbe conforme alla nuova normativa.

Di conseguenza, le case automobilistiche saranno tenute a rispettare gli standard del settore per garantire la tracciabilità accurata dei materiali utilizzati nelle batterie dei veicoli elettrici lungo tutta la filiera a monte.

Ciononostante, il DOE riconosce che, allo stato attuale, la catena di approvvigionamento globale dei materiali per batterie continua a dipendere fortemente dalla Cina [continentale] e che non tutti i fornitori potrebbero essere in grado di tracciare con precisione l’estrazione e la lavorazione di tali materiali. Pertanto, ha proposto una norma transitoria temporanea, in base alla quale i minerali critici e i materiali associati potrebbero essere assegnati a una serie specifica di celle di batteria, che dovrebbero poi essere tracciate fisicamente fino alle batterie e ai veicoli elettrici in cui vengono utilizzate tramite un sistema di identificazione. Ha proposto un'esenzione temporanea di tre anni (2024-2026) per fornire all'industria automobilistica il tempo necessario a sviluppare la capacità di tracciare con precisione determinati materiali di basso valore.

Le linee guida del Dipartimento dell'Energia degli Stati Uniti (DOE) hanno sollecitato i commenti generali degli esperti in merito alla necessità di tale norma, al tipo di materiali che dovrebbero essere esentati e all'eventuale esistenza di soluzioni alternative per rendere più agevole questa transizione.

Inoltre, il Dipartimento dell'Energia (DOE) ha proposto di istituire, a partire dal 2025, un sistema di verifica che garantisca un ulteriore livello di controllo della conformità al FEOC, oltre a fornire certezza ai produttori di veicoli elettrici. Nell'ambito di tale sistema di verifica, l'IRS verificherebbe la conformità al FEOC attraverso l'analisi di un registro delle batterie conformi, contenente i dettagli delle batterie utilizzate nei veicoli elettrici messi in servizio a partire dal 2025.

Di conseguenza, le case automobilistiche sarebbero tenute a presentare all'IRS una stima del numero di batterie conformi alle norme FEOC che intendono acquistare ogni anno, corredata della relativa documentazione. Sebbene il DOE esamini tali comunicazioni, il sistema di verifica proposto mira a offrire ai produttori di veicoli elettrici un periodo di tempo limitato per richiedere il credito per i veicoli puliti ai sensi della sezione 30D.

Le interpretazioni terminologiche proposte dal Dipartimento dell'Energia degli Stati Uniti (DOE) in merito al FEOC

Ai fini del DOE, un’entità sarà classificata come FEOC ai sensi del BIL se soddisfa la definizione di “entità straniera” ed è “soggetta alla giurisdizione del governo di una nazione interessata” oppure è “di proprietà”, “controllata” o “soggetta alla direzione del governo di un paese straniero” che figuri nell’elenco delle nazioni interessate.

a) Entità straniera: il DOE ha proposto che per "entità straniera" si intenda:

i) Il governo di un paese straniero;

(ii) Una persona che non sia residente permanente legale negli Stati Uniti, cittadino statunitense o qualsiasi altro soggetto protetto;

(iii) Una società di persone, un'associazione, una società di capitali, un'organizzazione o altra forma di aggregazione di persone costituita ai sensi delle leggi di un paese straniero o avente la propria sede principale in un paese straniero; oppure

(iv) Un'entità costituita ai sensi delle leggi degli Stati Uniti che sia di proprietà, controllata o soggetta alla direzione di un'entità che si qualifica come entità straniera come sopra indicato [nei paragrafi (i)-(iii)].

b) Governo di un paese straniero:il DOE ha proposto la seguente interpretazione per questa sottovoce:

i) Un governo nazionale o subnazionale di un paese straniero;

(ii) Un'agenzia di un governo nazionale o subnazionale di un paese straniero;

(iii) Un partito politico dominante o al potere di un paese straniero [ad esempio, il Partito Comunista Cinese (PCC)];

(iv) Un alto funzionario politico straniero in carica o ex funzionario. Ciò includerebbe anche i familiari diretti di detto alto funzionario.

c) Soggetta alla giurisdizione:il DOE propone che un’entità straniera sia “soggetta alla giurisdizione” del governo di una nazione interessata se:

(i) l’entità straniera è costituita o domiciliata in una nazione interessata; oppure

(ii) se l’FEOC che fornisce minerali critici o componenti per batterie svolge attività di estrazione, lavorazione o riciclaggio di tali minerali, oppure di produzione o assemblaggio di tali componenti in una nazione interessata.

d) Di proprietà, sotto il controllo o soggetta alla direzione di: Il Dipartimento dell’Energia degli Stati Uniti (DOE) interpreta che un’entità sia “di proprietà, sotto il controllo o soggetta alla direzione” di un’altra entità, compreso il governo di un paese straniero che sia una nazione soggetta alle restrizioni, se:

(i) il 25% o più dei seggi nel consiglio di amministrazione, dei diritti di voto o delle partecipazioni azionarie della società sono detenuti cumulativamente da tale altra entità, direttamente o indirettamente; oppure

(ii) per quanto riguarda i minerali critici e i componenti di una determinata batteria, la società ha stipulato un accordo di licenza con un'altra entità che conferisce a quest'ultima il diritto di esercitare un controllo effettivo sull'estrazione, la lavorazione, il riciclaggio, la produzione o l'assemblaggio dei minerali critici e dei componenti della batteria.

Cosa dice il settore

L'Alliance for Automotive Innovation (AAI), un'associazione di categoria del settore automobilistico statunitense, ha affermato che le nuove linee guida del FEOC forniscono chiarezza alle case automobilistiche in merito ai requisiti per beneficiare del credito d'imposta sui veicoli elettrici a partire dal 1° gennaio 2024.

In un post pubblicato sul blog il 1° dicembre 2023, John Bozzella, presidente e amministratore delegato di AAI, ha dichiarato: «Il FEOC non solo indica quali nuovi veicoli elettrici leggeri potranno beneficiare, nel 2024, di una parte o dell’intero credito d’imposta 30D da 7.500 dollari, ma spiega anche in che modo le case automobilistiche possono organizzare gli impianti di produzione e le catene di approvvigionamento delle batterie per realizzare veicoli elettrici idonei a questo incentivo per i clienti».

L'AAI ha accolto con favore la disposizione del Dipartimento del Tesoro volta a escludere i materiali in tracce dalle linee guida FEOC, sottolineando che era necessario prendere in considerazione l'utilizzo di materiali e componenti di importanza marginale provenienti da un FEOC per un periodo di tempo limitato, altrimenti la politica risulterebbe superflua.

«Abbiamo sostenuto che un elemento di fissaggio utilizzato nell’assemblaggio di una batteria per veicoli elettrici, immerso in un materiale proveniente da un FEOC, non dovrebbe escludere la batteria o il veicolo elettrico (e, in ultima analisi, il consumatore) dal beneficio fiscale. Immaginate un veicolo elettrico che soddisfi tutti i requisiti di ammissibilità previsti dall’IRA ma che venga escluso a causa di una quantità trascurabile di un minerale o componente critico proveniente da un FEOC. Non avrebbe senso — né sarebbe una buona politica», ha osservato Bozzella.

Ciononostante, mentre le case automobilistiche continuano a valutare l'idoneità dei veicoli elettrici attualmente in vendita e lavorano alle catene di approvvigionamento per i loro modelli futuri, l'AAI ha affermato che circa 20 dei oltre 103 modelli di veicoli elettrici presenti negli Stati Uniti potranno beneficiare dei crediti d'imposta previsti dalle nuove norme.

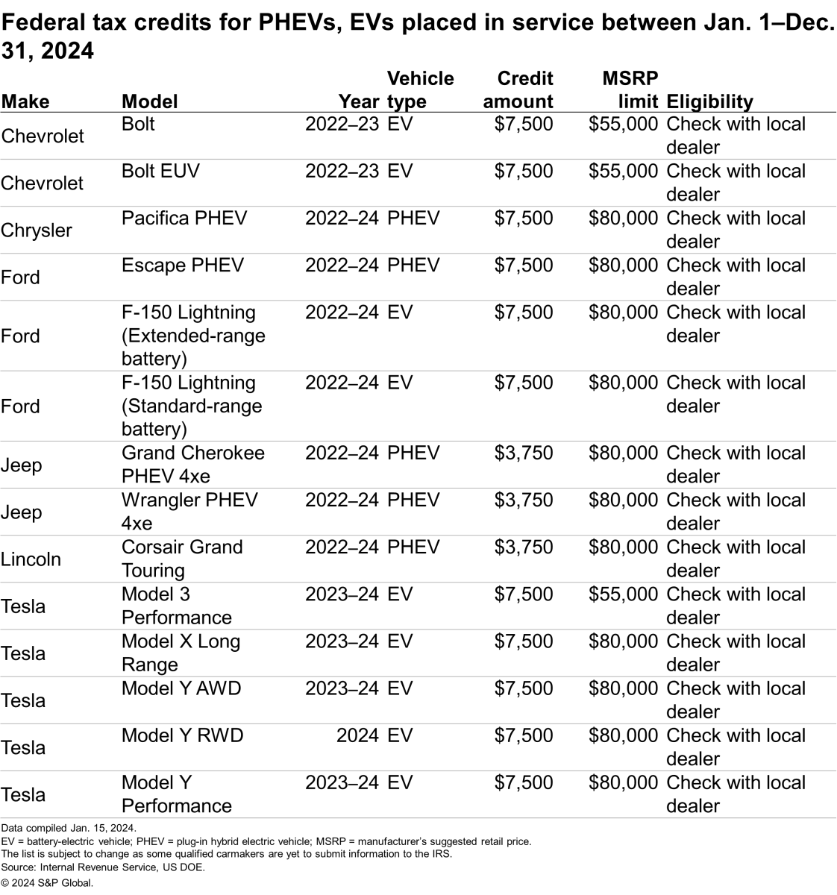

Secondo il sito web ufficiale del governo degli Stati Uniti (https://fueleconomy.gov), 17 modelli, comprese le varianti, sono elencati come veicoli elettrici ammissibili per il periodo dal 1° gennaio al 31 dicembre 2024. Tuttavia, si precisa che l'ammissibilità di alcune marche e modelli dipende dalla data di consegna del veicolo. Detto questo, si aggiunge che alcuni produttori qualificati devono ancora presentare le informazioni sui veicoli ammissibili che soddisfano i requisiti attuali.

La tabella seguente elenca i veicoli elettrici a batteria (BEV) e i veicoli ibridi elettrici ricaricabili (PHEV) ammessi, secondo quanto riportato sul sito web del governo degli Stati Uniti. Tuttavia, l'elenco è soggetto a modifiche nel tempo.

Tesla perde i crediti d'imposta sul Model 3

Nel dicembre 2023, Tesla aveva annunciato sui propri profili social che alcune versioni della Model 3 non avrebbero più beneficiato degli incentivi fiscali per i veicoli elettrici in base alle nuove linee guida FEOC.

«Purtroppo, il credito d'imposta federale di 7.500 dollari per i veicoli elettrici verrà completamente abolito per le Model 3 RWD e Long Range consegnate dopo il 31 dicembre 2023», ha dichiarato la casa automobilistica sul proprio account X il 13 dicembre 2023.

Nel corso della giornata del 12 gennaio 2024, Tesla ha annunciato il lancio della Model 3 aggiornata in Nord America, con un prezzo di partenza di 38.990 dollari. Non è ancora chiaro se le nuove varianti della Model 3 possano beneficiare degli incentivi fiscali per i veicoli elettrici previsti dalle nuove linee guida.

General Motors offrirà uno sconto di 7.500 dollari sui modelli che non rientrano più nei criteri di ammissibilità

Secondo quanto riferito, General Motors sta offrendo uno sconto fino a 7.500 dollari per i veicoli elettrici che hanno perso l'idoneità al credito d'imposta in base alle nuove linee guida FEOC. L'incentivo in denaro è stato lanciato dalla casa automobilistica a partire dalla prima settimana di gennaio 2024. L'azienda ha già comunicato che la nuova Chevy Blazer EV e la Cadillac Lyriq perderanno l'idoneità ai crediti d'imposta per i veicoli elettrici a partire dal 1° gennaio a causa di due componenti minori. L'azienda ha dichiarato che, pur avendo già avviato piani per l'approvvigionamento di parti idonee da altre entità che non sono FEOC, prevede che i due modelli riacquisteranno presto l'idoneità al credito d'imposta.

Attualmente, la Chevy Bolt è l'unico veicolo elettrico (in due versioni) della scuderia General Motors che dà diritto al credito d'imposta.

Prospettive di S&P Global Mobility

Secondo Eileen Wu, analista di ricerca senior presso S&P Global Mobility, le nuove linee guida del FEOC non rappresentano una sorpresa per le aziende della Cina [continentale]. Anzi, forniscono loro una chiara indicazione su come approcciarsi al mercato statunitense.

“La maggior parte delle aziende cinesi [continentali] che hanno annunciato progetti in [Nord America]/FTA prima di averlo fatto hanno già preso in considerazione una certa flessibilità per riadattare la struttura proprietaria o stanno valutando di portarla al di sotto del 25%. Ci sono aspettative più positive per le aziende produttrici di materiali per batterie (CAM, AAM, elettrolita), poiché la maggior parte di esse sono imprese private. Inoltre, alcuni piani di costruzione di capacità all’estero che erano stati rinviati (valutati internamente) potrebbero essere riavviati. Nel frattempo, per le società minerarie a monte, c'è preoccupazione per lo spodumene in Australia. Ad esempio, Greenbush e Mt Marion. Tianqi Lithium detiene il 26% delle quote di Greenbush. Quindi, ciò potrebbe spingere le società minerarie a riorganizzare la struttura proprietaria se vogliono soddisfare i requisiti dell'IRA.”

Inoltre, Ali Adim, analista tecnico senior di ricerca nel settore delle batterie presso S&P Global Mobility, ha affermato: «Sebbene le linee guida FEOC porteranno a un ridimensionamento della struttura proprietaria delle aziende cinesi [continentali], potrebbero anche determinare un’impennata delle joint venture tra società cinesi e non cinesi. La regola del 25% può essere vista come un ammorbidimento della precedente imposta IRA, che poteva essere interpretata come una completa esclusione dell’influenza cinese sulla catena di approvvigionamento. In particolare, le joint venture nei paesi FTA potrebbero diventare un ottimo percorso per soddisfare sia i criteri FEOC che quelli minimi di approvvigionamento FTA.”

Adim ritiene che i requisiti FEOC rappresentino un criterio più rigoroso rispetto al precedente obbligo minimo di approvvigionamento da paesi aderenti a un accordo di libero scambio (FTA). «Ciò è dovuto al fatto che, nell’ambito dei requisiti FEOC, tutti i minerali critici necessari per ciascuna fase di lavorazione devono essere soddisfatti contemporaneamente, mentre la soglia di approvvigionamento dai paesi FTA garantisce un certo margine di manovra agli OEM. Ad esempio, se non è possibile procurarsi la grafite da un paese FTA, è possibile ricorrere al manganese per soddisfare la soglia richiesta».

Ha poi aggiunto: «Il FEOC tratta tutti i minerali critici allo stesso modo. Ad esempio, sebbene la grafite o il manganese siano più economici del nichel o del litio, potrebbe risultare ancora più difficile soddisfare i criteri del FEOC a causa del forte predominio della Cina [continentale] sulle loro catene di approvvigionamento. Di conseguenza, le nuove linee guida del FEOC possono avere un impatto inflazionistico, poiché i costi di produzione sono solitamente più elevati al di fuori della Cina [continentale]. Le elezioni statunitensi del prossimo anno giocano un ruolo importante nelle decisioni di investimento. È prevedibile che alcuni dei nuovi progetti vengano rinviati a dopo l’esito delle elezioni».

Autore: Amit Panday, Analista di ricerca senior, Batteria, S&P Global Mobility

Per ulteriori informazioni, clicca qui qui