电动商用车:欧洲的机遇与挑战

作者:阿卜杜拉·沙基尔(一级分析师)与穆罕默德·萨阿德·西迪基(初级分析师)——PTR公司

- 欧洲已制定了一项雄心勃勃的目标,即在2035年前禁止销售燃油车。这一决定引发了褒贬不一的反应:德国和意大利反对这一禁令,而法国则表示支持。

- 2021年至2022年间,各类商用车销量均有所增长,但增速明显放缓。

- 推广电动商用车面临的挑战包括供应链瓶颈以及当地缺乏用于电池生产的原材料。

商用车车队的电气化是迈向可持续未来的重要一步。电动商用车不会像传统的内燃机(ICE)车辆那样排放有害气体,从而有助于减少全球碳足迹。除了环保特性外,电动 商用车 在长期经济上也具有可行性,其运营成本与化石燃料车型相比大幅降低。

多个国家正将巨额补贴转向电动汽车领域,以实现碳中和目标。 欧洲已制定了到2035年禁止内燃机汽车的雄心勃勃的目标。这一禁令正面临包括德国和意大利在内的主要国家的反对,因为这些国家认为该禁令是在缺乏充分研究的情况下实施的,将导致公交车、卡车和轻型商用车的销量下降。另一方面,法国等国家则支持该禁令,认为世界应遵循欧盟政策,并努力尽快实现碳中和。

当前展望

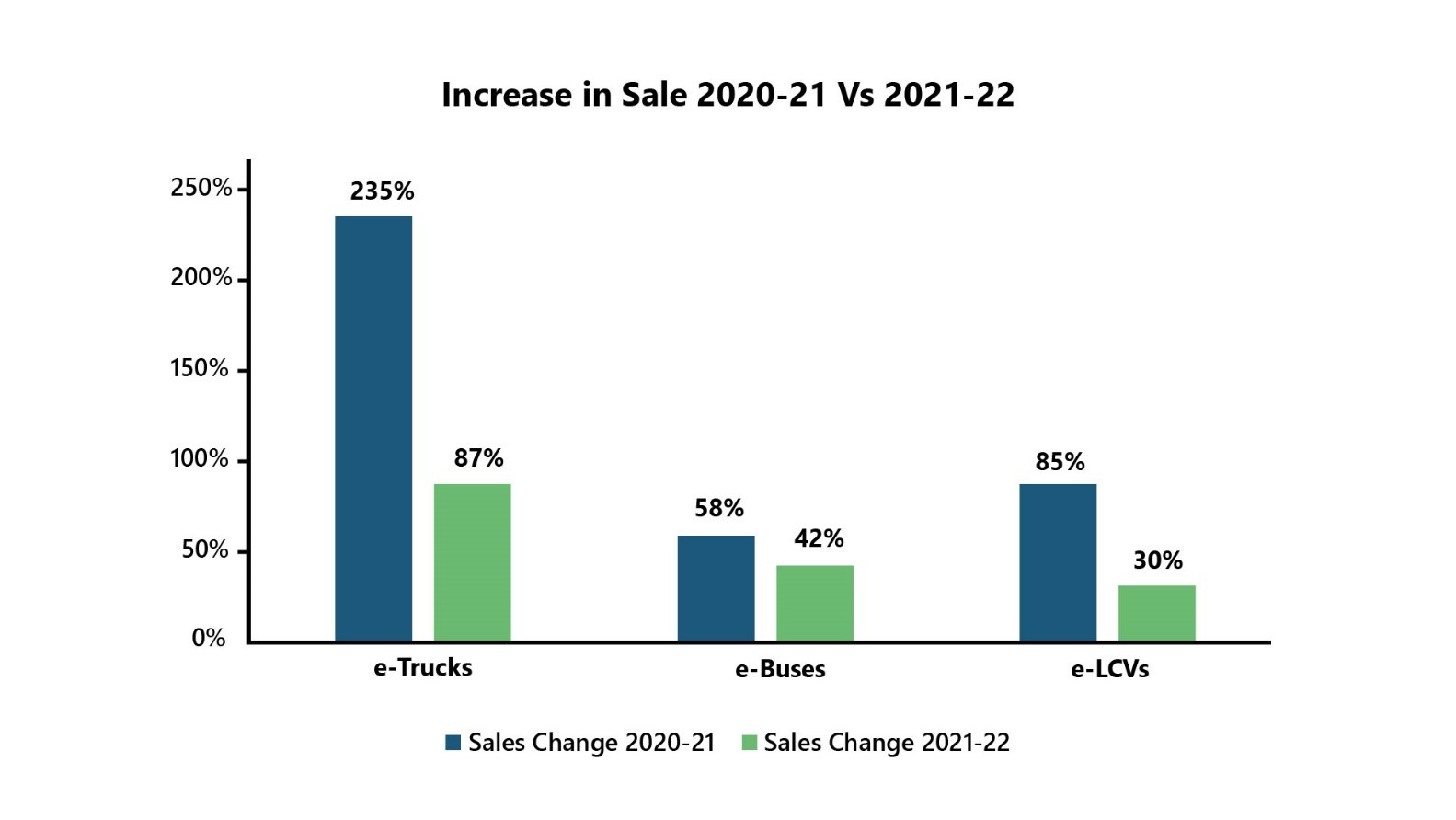

2020年至2021年,电动卡车、电动巴士和轻型商用车的销量分别增长了235%、58%和85%。 2021年至2022年,各类商用车销量虽有增长,但增速明显放缓。2021年至2022年,电动卡车、电动巴士和轻型商用车的销量增幅分别为87%、42%和30%。下图1展示了这两年间卡车、巴士和轻型商用车销量的增长情况。

图1:商用电动车销量增长率(2021年与2022年对比)。来源:PTR Inc.

销售额的下降主要归因于反对禁售燃油车国家的销售额占比下降。德国主导了这一行动,并联合意大利、波兰、捷克、斯洛伐克、罗马尼亚和匈牙利等六个国家共同反对该禁令,这影响了欧洲电动汽车市场的市场情绪。德国被视为 电气化 领域的市场领导者,其电动巴士、卡车和轻型商用车的市场份额分别从2021年的17%、61%和24%降至2022年的14%、27%和22%。 此外,2022年德国电动巴士和轻型商用车销量仅微增10%和8%,而电动卡车销量则下降了16%。

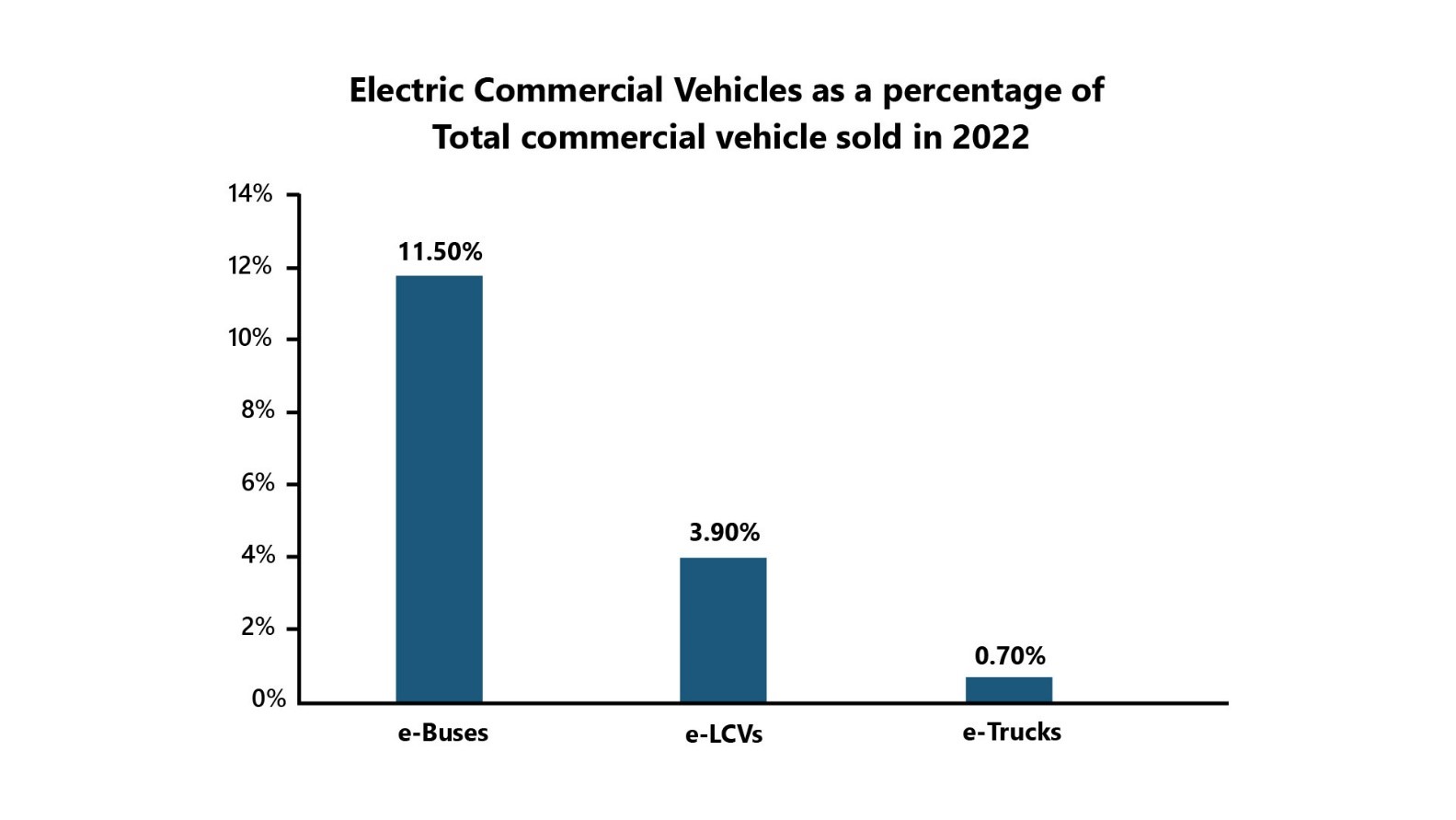

尽管2021年和2022年整体呈现增长态势,但如图2所示,2022年欧洲客车、卡车和轻型商用车细分市场中,电动客车、电动卡车和电动轻型商用车分别仅占总销量的11.5%、0.7%和3.9%。

图2:2022年电动商用车销量占商用车总销量的百分比。来源:PTR Inc.

进一步观察2022年欧洲电动商用车销量中电动巴士占巴士总销量的比例,芬兰以68%的电动巴士占比领跑市场,其次是罗马尼亚(63%)和丹麦(61%)。 在电动卡车方面,挪威2022年的电动卡车销量占总销量的比例最高,约为6%,其次是瑞士(5.2%)和瑞典(3%)。 此外,就轻型商用车(LCV)中电动车型占总销量的比例而言,挪威在2022年位居市场首位,电动车型销量占比达20%,其次是瑞典(12%)和瑞士(8%)。

电气化进程中的挑战

商用车电动化的广泛推广面临一些挑战。随着对电动汽车需求的增长,全球供应链面临压力。2022年,沃尔沃和斯堪尼亚等主要整车制造商因供应链问题而对接受新卡车订单持谨慎态度。鉴于俄乌冲突尚无平息迹象,供应链问题可能会进一步恶化。

欧洲在电池生产所需的原材料方面依赖其他国家。本地矿产资源的匮乏也导致电动商用车普及率较低。全球近三分之二的钴产自刚果民主共和国,40%的锂则来自中国。 由于中国承担了全球76%的电池产量,欧洲在精炼锂方面依赖中国。尽管锂矿开采已进入规划阶段,但要真正实现开采和生产仍需时日。拥有欧盟最大锂储量的葡萄牙预计要到2026年才能投产。克服原材料供应难题,是欧洲推动电动商用车普及面临的一大挑战。

欧洲制造商Volta Trucks曾依赖一家美国公司供应电池,但由于其供应商Proterra申请破产,该公司不得不暂停运营。这一事件凸显了欧洲电动商用车领域的企业对其他国家电池生产的依赖程度。

另一方面,由于续航里程更长、即使在寒冷天气下也能高效运行,且加注时间极短(甚至几乎不需要,与纯电动汽车相比),燃料电池电动汽车(FCEV)可能会影响重型车辆领域中传统电动汽车的普及。尽管燃料电池电动汽车目前仍处于起步阶段,但随着技术的成熟,它们有望对电动汽车市场构成挑战,尤其是在重型车辆领域。

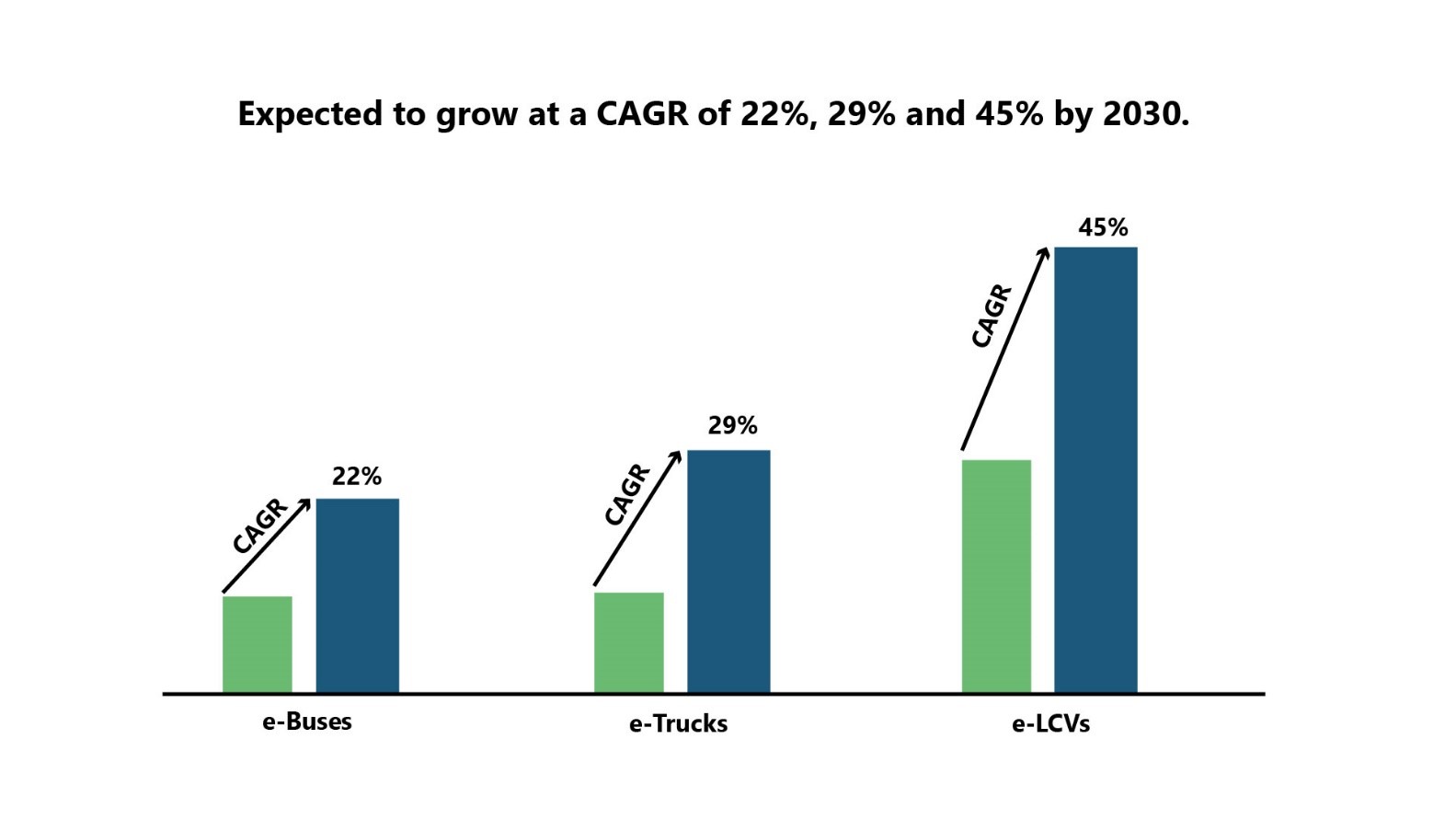

图3:2030年前电动巴士、电动卡车和电动轻型商用车预计的复合年增长率。来源:PTR Inc.

未来展望与机遇

尽管商用电动车在推广过程中面临一些挑战,但如图3所示,预计到2030年,电动巴士、电动卡车和电动轻型商用车市场(按销量计算)的复合年增长率将分别达到22%、29%和45%。

欧盟投票决定,仅将电动重型车辆归类为零排放车辆。此前曾就将使用替代燃料的内燃机车辆归类为零排放车辆一事进行过讨论。 不过,这一争论已暂告段落,直至2027年,届时欧盟将重新评估碳修正系数(CCF)在重型车辆领域向零排放出行转型过程中的作用。这一进展将使电动重型车辆细分市场受益,因为使用替代燃料的内燃机车辆将无法(作为零排放车辆)与 电动汽车 。

欧盟已提出到2035年实现城市公交车100%零排放的目标,同时设定了到2030年该类别公交车零排放率达到85%的中期目标。鉴于城际公交领域面临的挑战——例如续航焦虑以及高速公路沿线充电基础设施不足等问题——欧盟理事会已同意将城际公交车排除在此目标之外。

欧盟颁布了《清洁车辆指令》,旨在确保清洁出行得到广泛普及,并为采购清洁(低排放和零排放)车辆设定了目标。根据该指令,2021年8月2日至2025年12月31日期间,大多数欧盟国家应确保45%的公交车和10%的卡车为清洁车辆。 从2026年1月1日至2030年12月31日,该目标将提高至公交车65%和卡车15%。此外,公交车目标的一半应通过采购纯零排放公交车来实现。《清洁车辆指令》将有助于在不久的将来加速清洁车辆的普及。

尽管反对禁售燃油车的国家正在影响电气化的进程,但实现“净零”的承诺依然坚定,因为这些国家正在拨出巨额补贴以实现各自的目标。各国对禁售燃油车政策的抵制并非源于不愿实现这些目标,而是因为这些目标在实践中难以达成。 从这些国家为促进碳中和车辆供需而拨付资金的举措中,可以窥见其决心。多年来,德国通过众多计划,承诺提供超过32亿美元的拨款和补贴,以刺激电动巴士、电动卡车和轻型电动商用车市场的发展。

欧盟其他国家也纷纷效仿,拨出数十亿美元资金,不仅用于刺激电动卡车、公交车和轻型商用车的需求,还为这类车辆及充电基础设施的供应商提供税收减免。这些举措表明,无论是否支持禁用内燃机,各国都致力于在欧洲推广清洁能源车辆。

展望未来

商用车 欧洲商用车 车队的电气化,是迈向可持续且环保的未来的关键一步,既能带来环境效益,也能创造经济价值。尽管这一转型面临供应链问题和对外国电池生产的依赖等挑战,但该地区通过出台支持性政策以实现碳中和目标的坚定决心,以及可用于实现这一目标的丰富资源,使得未来前景依然充满希望。 值得注意的是,预计2022年至2030年间,电动巴士、电动卡车和电动轻型商用车(e-LCV)的年均复合增长率(CAGR)将分别达到22%、29%和45%。

此外,人们认为(随着技术日趋成熟),燃料电池电动汽车(FCEV)可能会影响重型车辆领域中传统电动汽车的普及。与传统电动汽车相比,燃料电池电动汽车技术不仅续航里程更长,还能在低温环境下正常运行,且加注时间极短。

关于作者

阿卜杜拉·沙基尔 目前担任PTR公司商用及非公路车辆(COHV)团队的核心成员。在加入PTR公司之前,他曾在巴基斯坦资本市场工作。但自获得经济学硕士学位后,阿卜杜拉的工作重心已转向与新能源汽车市场及相关企业相关的市场研究。

萨阿德·西迪克,现任PTR公司分析师,负责对商用车市场发展进行全面研究。其职责包括分析影响该行业的技术进步、历史趋势及经济可行性。此外,他还评估原始设备制造商(OEM)在新能源领域的市场地位,并监控其财务表现,从而为竞争格局提供有价值的见解。 萨阿德毕业于拉合尔管理科学大学(LUMS),获得经济学与数学学士学位,并辅修计算机科学。这一跨学科背景使他具备独特的技能组合,既擅长定量分析,又对经济原理有着扎实的理解。

如需了解更多详情,请联系 [email protected]