汽车制造商不太可能将电动驱动系统或其零部件完全转为自产

在电动机和系统集成的采购策略方面,行业趋势明显倾向于自产,许多原始设备制造商纷纷投资建设工厂和生产线,以实现自主生产。

出于多种原因,大多数原始设备制造商(OEM)正选择将电动驱动组件(主要是电动机和整体电驱动桥系统集成)进行内部化生产,这些原因包括:规避供应链中的不确定性、获取竞争优势、确保电动机技术研发工作的连贯性、降低成本以及缩短产品开发周期等。

尽管新冠疫情和持续的俄乌冲突暴露了供应链的脆弱性,但汽车制造商仍在不断探索不同类型和拓扑结构的电动机,以期在提升效率的同时,实现降低成本和缩小体积的完美融合。此外,鉴于稀土元素采购及其可持续性方面存在的挑战,汽车制造商仍在持续寻求无需使用永磁体的电动机。

此外,随着汽车制造商正着手逐步淘汰内燃机汽车、转向电动汽车,就业岗位流失和内燃机工厂关闭正成为迫在眉睫的威胁。为此,通过将电动驱动系统及零部件的生产纳入内部,整车制造商有机会利用现有劳动力改造现有的内燃机工厂,从而履行其社会责任。

在本文中,我们将进一步深入探讨整车制造商(OEM)在电动驱动系统零部件采购及系统集成方面的策略。请注意,本文中提及的所有电动驱动系统零部件均仅限于纯电动汽车(BEV)和燃料电池电动汽车(FCEV)。

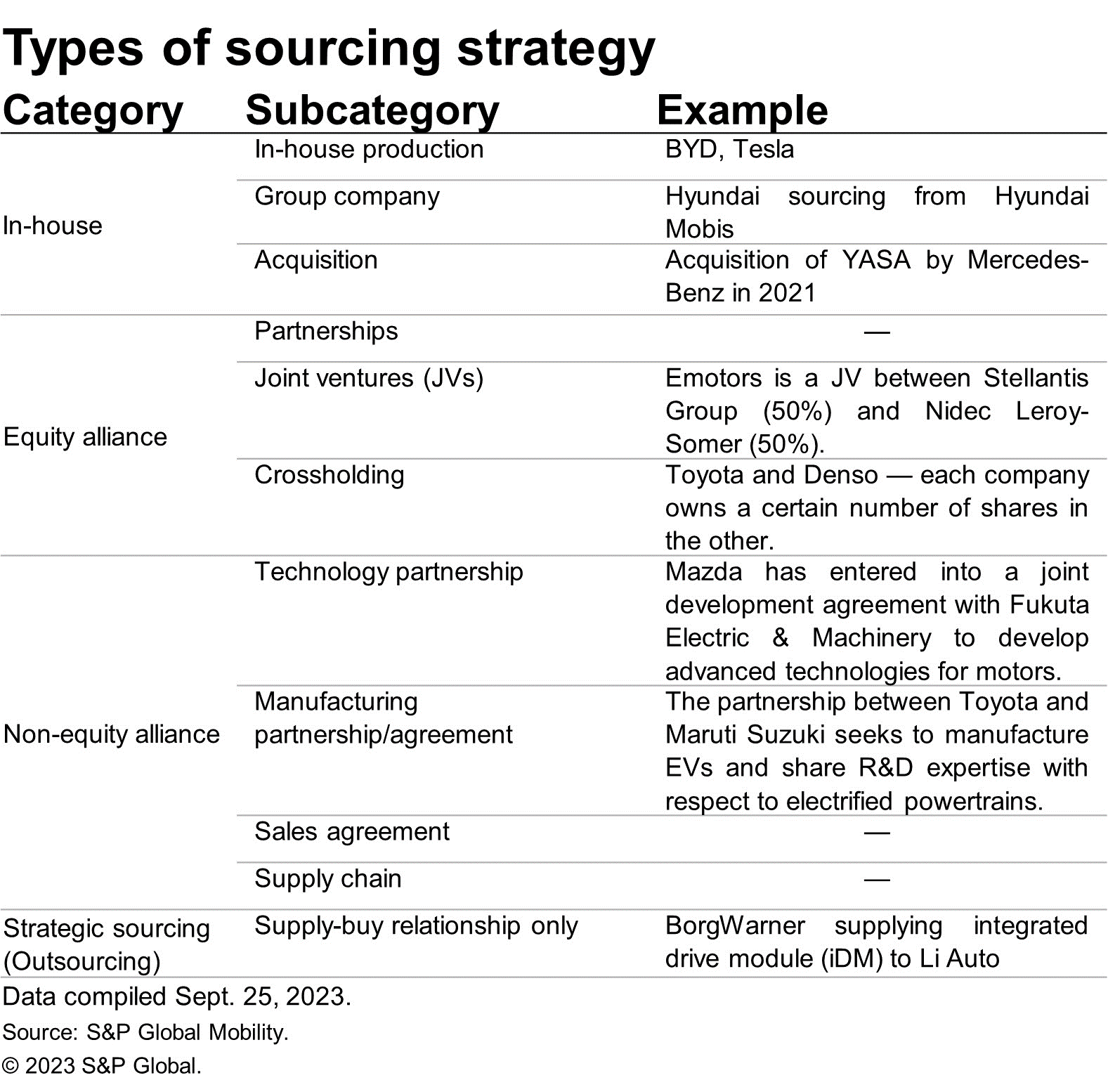

不同类型的采购策略

通过对各家整车制造商(OEM)和一级供应商的采购策略进行深入分析,可以明显看出,电动驱动系统的采购策略并不局限于单纯的自产与外包两大类别。为了便于理解,标普全球汽车(S&P Global Mobility)的分析师们将这些采购策略进一步细分为以下类别及子类别。

电动驱动部件的采购趋势

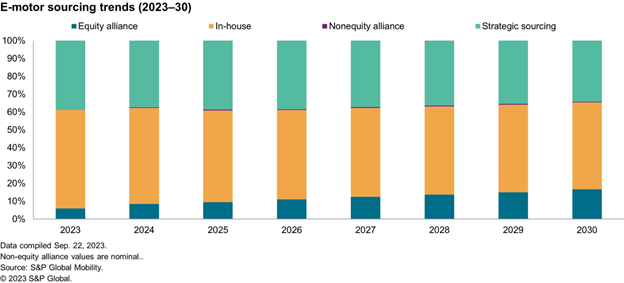

- 电动机

自主生产是整车制造商最青睐的选择,许多公司已宣布投资或扩建工厂,以实现电动驱动组件的自主生产。例如,2023年2月,通用汽车(GM)宣布对其位于安大略省的动力总成工厂(该工厂目前为通用汽车的各类轿车和皮卡车型生产内燃机和变速箱)进行投资,以实现年产40万套电动驱动系统的目标。 此外,通用汽车于2022年9月表示,将向其托莱多动力系统工厂投资7.6亿美元,以使其具备生产未来通用电动汽车驱动单元的能力。同样,梅赛德斯-奔驰计划从2024年起将其位于德国乌恩特图尔克海姆工厂的电动驱动系统产能翻倍,届时将生产100万套用于梅赛德斯模块化架构(MMA)平台车辆的电动驱动单元。 梅赛德斯-奔驰正在自主研发未来车型的电动驱动单元。现代(电动机自产率达97%)和雷诺-日产-三菱(电动机自产率达85%)等汽车制造商也正逐步增加电动机的自产比例。

根据标普全球移动(S&P Global Mobility)的预测,自产战略在全球电动机市场占据主导地位,市场份额达55%,而外包(战略采购)则占市场份额的39%。截至2023年,特斯拉、比亚迪、日产、大众和现代主导着电动机市场,合计占据全球电动机市场43%的份额。

到2030年,内部采购策略将继续主导市场,市场份额将接近50%;而股权联盟的比例将有所上升,即股权联盟将占全球电动机采购市场总量的17%。

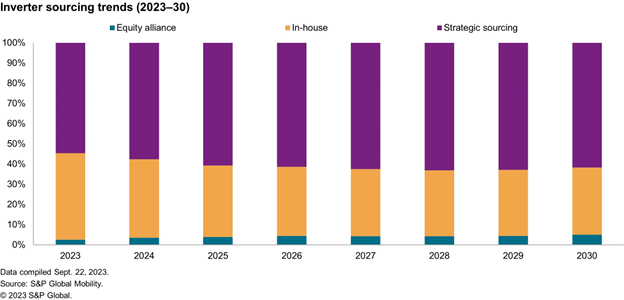

- 逆变器

就逆变器而言,在2023-2030年的预测期内,整体采购趋势可能会向战略采购倾斜。 截至2023年,在全球逆变器采购市场中,自产占比为43%,外包占比为55%。特斯拉和比亚迪等原始设备制造商(OEM)在逆变器自产领域处于领先地位。近期,大众汽车在其“科技日”活动上宣布,除开发电池和电动机外,公司还将自主研发脉冲逆变器和热管理系统。

然而,外包趋势预计将呈现增长态势,即到2030年,我们预计外包(战略采购)将占据全球逆变器市场62%的份额,成为市场主导力量。OEM厂商增加逆变器外包的一个关键原因在于,他们缺乏设计和开发逆变器所需的领域/技术专长。

在逆变器采购领域,另一项似乎正在加速发展的趋势是原始设备制造商(OEM)与碳化硅(SiC)供应商/SiC芯片供应商建立长期合作伙伴关系。以下列举了若干值得关注的合作伙伴关系。

1. 斯泰兰蒂斯与英飞凌: 2022年11月,Stellantis与英飞凌签署了一份不具约束力的谅解备忘录(MoU),根据该协议,英飞凌将预留生产产能,并从本十年后半期开始向Stellantis的直接一级供应商供应CoolSiCTM“裸片”芯片。潜在的采购量及产能预留价值远超10亿欧元。

2. 捷豹路虎(JLR)与Wolfspeed:同样,2022年10月,捷豹路虎与Wolfspeed达成战略合作伙伴关系,为其下一代电动汽车采购碳化硅(SiC)半导体,旨在提升动力总成效率并延长续航里程。作为合作的一部分,Wolfspeed还将确保为捷豹路虎未来的电动汽车生产需求提供碳化硅供应。

3. 梅赛德斯-奔驰、Wolfspeed与Onsemi: 作为战略合作的一部分,梅赛德斯-奔驰已在其VISION EQXX车型配备的驱动逆变器中采用了安森美(Onsemi)的碳化硅(SiC)技术。2023年1月,Wolfspeed宣布将供应碳化硅半导体,这些半导体将应用于梅赛德斯-奔驰各车型系列的下一代动力总成系统中。

4. 宝马与安森美: 2023年3月,宝马与安森美签署了长期供货协议,将采用其EliteSiC技术,该技术将应用于宝马400 V直流母线电动传动系统。

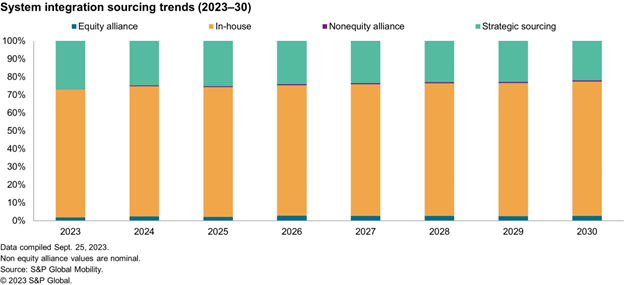

- 系统集成

整车制造商在系统集成市场中占据了相当大的份额。根据标普全球汽车(S&P Global Mobility)的预测,目前近71%的系统集成由厂商内部完成,而战略采购仅占27%。 根据我们的预测,在2023–2030年的预测期内,电动驱动系统集成的自产趋势预计将持续。在自产系统集成领域,特斯拉、比亚迪、日产、大众和现代正引领市场。

总而言之,对于大多数整车制造商而言,在电动机和系统集成领域,自产仍是当前的主流趋势。然而,整车制造商不太可能将电驱系统或其零部件完全转为自产。盈利能力、成本降低、产品开发周期、资源可用性以及本土化因素等各项关键指标,始终会影响采购决策。 例如,博格华纳近期宣布了一系列新订单,将从2025年起向一家东亚主要OEM厂商供应电动机定子和逆变器。此外,该公司还将为理想汽车的新能源车提供集成驱动模块。

此外,随着电动汽车日益普及,电动机产量将持续增长,而转子、定子等电动机零部件的采购很可能采取单独外包的形式。这也将为一级和二级供应商提供充足的机会,使其能够进一步拓展业务并进军电动机零部件市场。一级和二级供应商将有机会向整车制造商(OEM)供应单独的转子和定子部件。

作者:

普里扬卡·莫哈帕特拉,标普全球移动(S&P Global Mobility)推进系统高级研究分析师

如需了解更多信息,请点击 此处