随着发达经济体政府致力于减少温室气体(GHG)排放以应对气候变化,全球电力变压器市场正呈现上升趋势。

- 全球 电力变压器 市场正呈现上升趋势,因为发达经济体的政府正致力于减少温室气体(GHG)排放以应对气候变化。

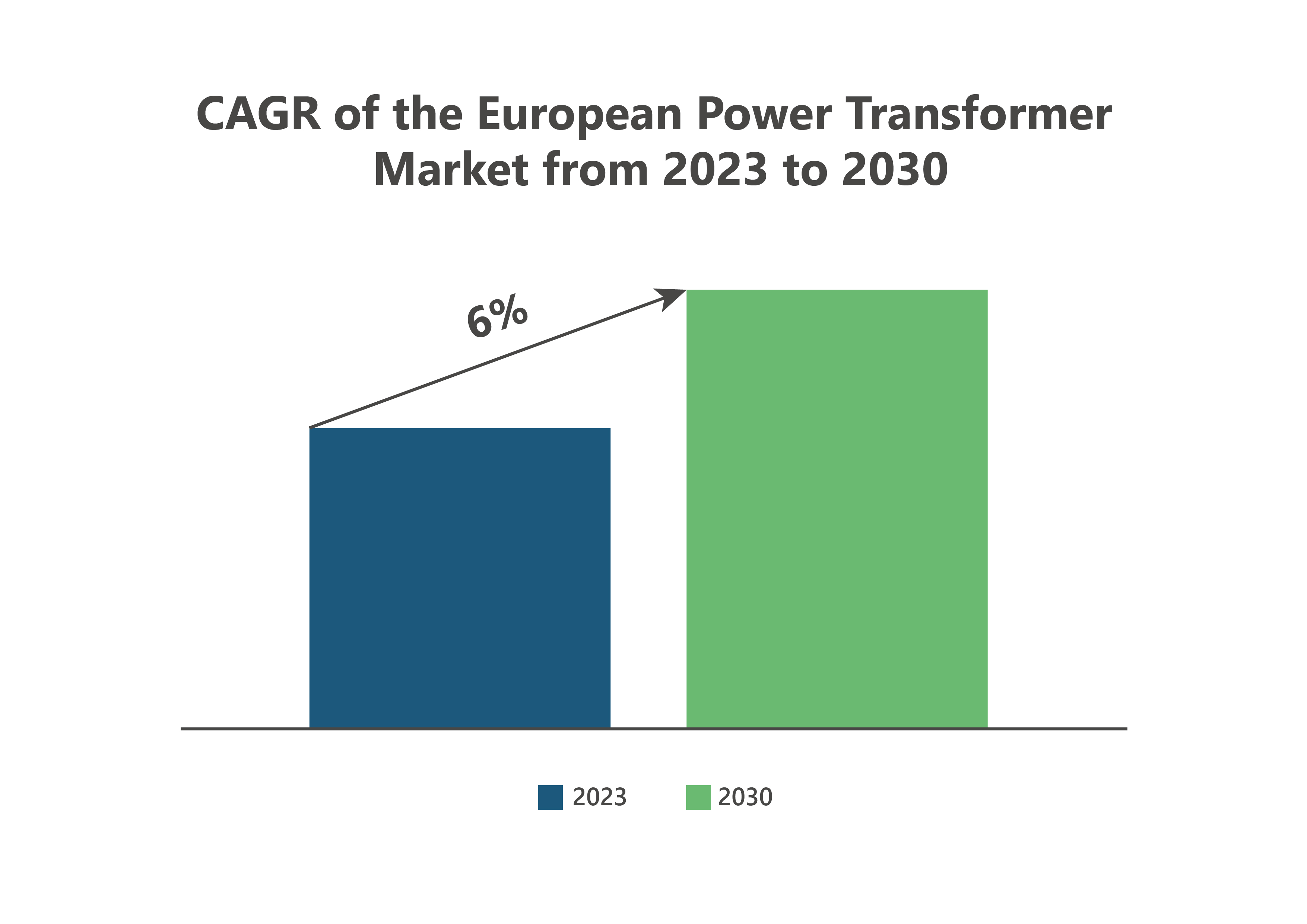

- 在可再生能源和电动汽车普及的双重推动下,欧洲电力变压器市场有望实现稳步增长,预计2023年至2030年的复合年增长率(CAGR)将达到6%。

- 尽管面临挑战,但得益于电网现代化和数字化转型方面的投资,市场前景依然可期。

全球 电力变压器 市场正呈现上升趋势,这得益于发达经济体政府致力于减少温室气体(GHG)排放以应对气候变化。能源行业是温室气体排放的主要来源,因此各国正采取积极措施,迈向更绿色的未来。 全球为实现净零排放目标而展开的竞逐,推动了向电动汽车(EV)和可再生能源的转型。这一转型需要对电网和电动汽车充电基础设施进行大规模升级和扩建,进而推动电力变压器的需求,以满足这些系统日益增长的容量和需求。 因此,到2026年,可再生能源发电将占全球发电容量增长的近95%。同样,预计未来十年电动汽车(EV)的需求也将以每年23%的速度增长。此外,对智能电网和适应性变压器的投资预计将增加,从而推动变压器需求的上升。 据PTR数据显示,2023年全球电力变压器市场收入接近3000亿美元,预计2023年至2030年期间,该市场将以9.6%的复合年增长率(CAGR)持续增长。

欧洲电力变压器市场概述

在可再生能源和电动汽车普及的双重推动下,欧洲电力变压器市场有望实现稳步增长,预计2023年至2030年的复合年增长率(CAGR)将达到6%。

图1:2023年至2030年欧洲电力变压器市场的复合年增长率。

来源:PTR公司

在欧洲市场,德国将占据主导地位,其次是法国和西班牙。德国计划到2030年将可再生能源发电装机容量提升至80吉瓦,这一雄心勃勃的目标将推动其占据欧洲电力变压器市场近16%的份额。电力变压器市场的增长取决于对智能电网、数字化和互联互通的投资。

在欧洲,公用事业领域在电力变压器市场需求方面占据主导地位,其次是发电和工业领域。市场对各种电压等级的变压器均有需求,其中250-420kV电压等级的变压器在欧洲占据最高市场份额。多个国家已着手推进向清洁能源的转型,从而推动了电力变压器市场的增长。

欧洲的净零排放行动

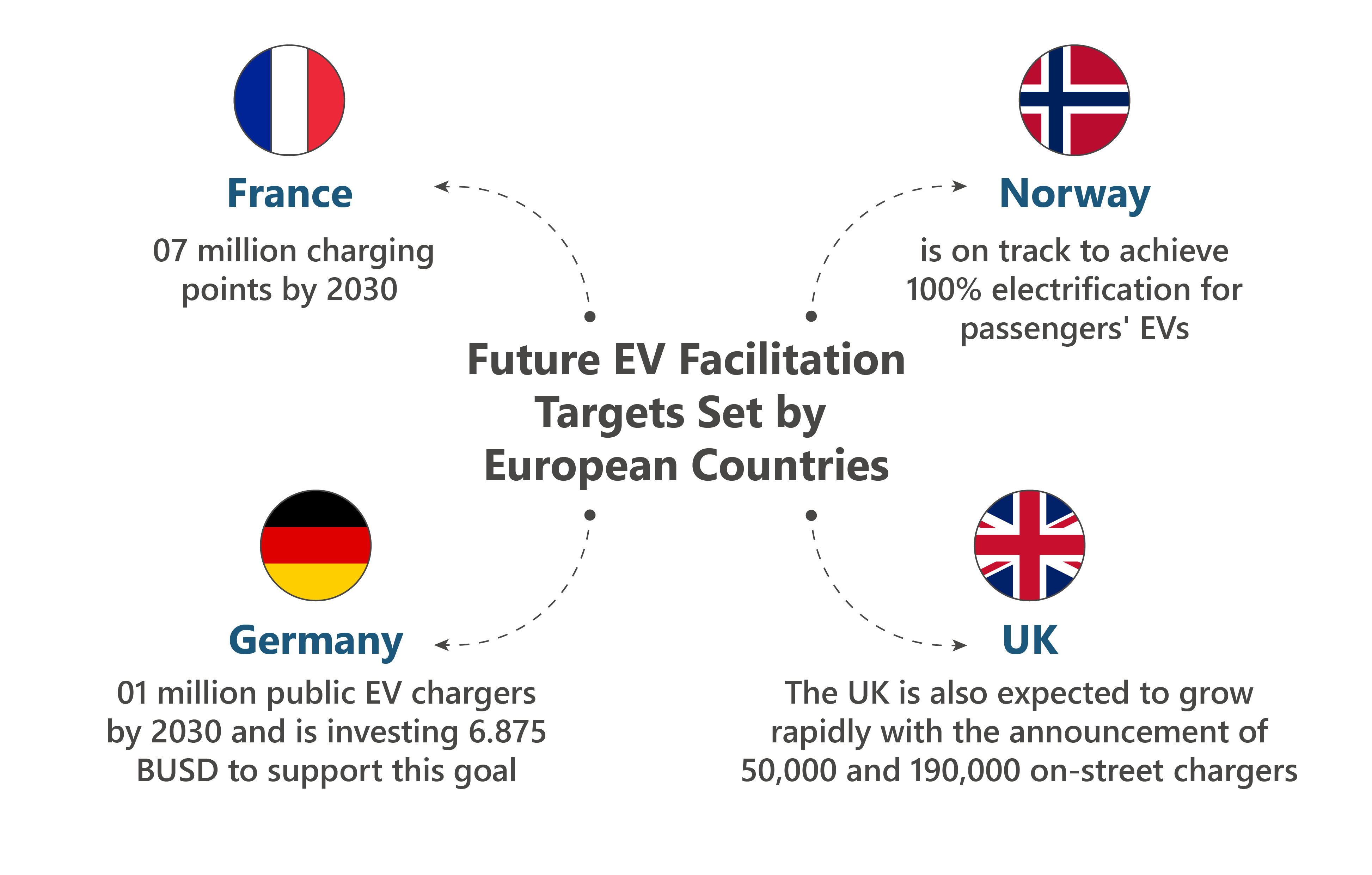

欧洲 已制定多项目标以实现零碳排放。其目标是到2030年,将温室气体净排放量较1990年水平至少减少55%。欧盟计划通过发展清洁电力和扩大电动汽车普及率来实现这一目标。 为推动电动汽车普及,欧洲已颁布政策,要求在2035年前全面禁止燃油车,引导驾驶者转向电动汽车——由此引发的电动汽车销量激增,迫切需要建设覆盖广泛、互联互通的充电网络。目前,欧洲约有500万个充电点,但预计未来几年这一数字将大幅增长,以适应道路上日益增多的电动汽车。下图展示了部分欧洲国家设定的电动汽车目标。

图2:欧洲各国设定的未来电动汽车配套建设目标。

来源:PTR公司

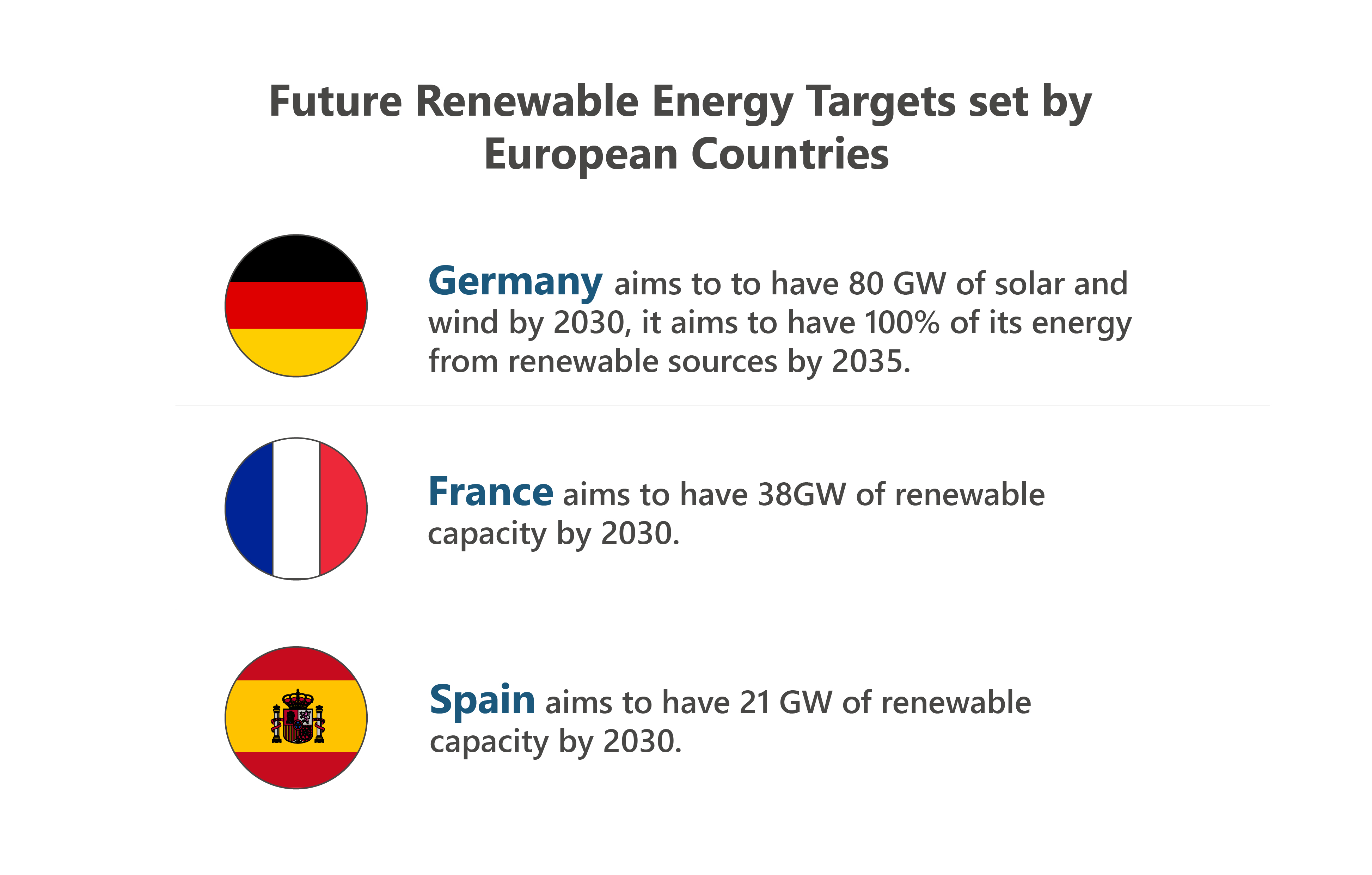

预计到本十年末,欧洲的电力消耗将增长约60%。必须通过更清洁的能源来满足这一激增的电力需求,并减少对化石燃料的依赖。然而,欧洲正面临能源安全威胁,特别是在俄乌战争爆发之后。 在此危机背景下,欧洲计划到2030年通过安装600吉瓦太阳能光伏和480吉瓦风电装机容量,实现45%的总发电量。这些雄心勃勃的可再生能源目标将需要对输电网络进行大规模升级。 例如,西班牙计划到2026年通过增加8000MVA的输电容量,来新增22吉瓦的储能容量。下图展示了欧洲主要国家设定的可再生能源目标。

图3:欧洲各国设定的未来可再生能源目标。

来源:PTR公司

这些举措促使欧洲市场对先进变压器技术的需求激增,例如高品质钢材、数字化变压器以及酯类油变压器。

先进电力变压器的类型

先进的电力变压器融合了尖端技术,旨在协助公用事业公司向清洁能源转型。目前,欧洲关于可持续电力变压器的主要政策是《生态设计指令》,该指令为提高产品的环境性能制定了适用于整个欧盟的统一规则。 欧盟《生态设计第二阶段》法规旨在将电力变压器的能耗损失较第一阶段法规水平降低10%。该法规适用于英国及欧盟市场中所有在售或正在使用的变压器。先进电力变压器能够满足第二阶段法规要求的能效标准。此类先进电力变压器包括高品质钢变压器、数字变压器以及改造型变压器。

优质钢变压器

高品质钢制变压器是一种高效变压器,其电力损耗较低,符合《生态设计指令》规定的更高(第二级)能效要求。然而,目前存在一个瓶颈:此类钢材在欧洲难以获得,只能以高价从亚洲进口。钢材价格高昂,一方面是因为供应短缺,另一方面是因为在亚洲,这种钢材还被用于制造电动汽车。

数字化变压器

数字变压器 内置传感器,可定期监测其性能和状态。智能变压器持续收集数据,清晰呈现系统状态、运行数据及热负荷情况。此外,它还能基于当前运行参数,模拟运行点、负荷曲线及过载场景。鉴于这些优势,变压器原始设备制造商(OEM)正将其产品与数字技术相结合,以满足提高可靠性以及获取资产健康监测与管理所需实时数据的需求。 例如,日立能源推出了新一代TXpert解决方案,而西门子能源则推出了Sensformer,这些方案能够实现变压器的数字化,带来缩短停机时间、降低成本、加强环境保护以及灵活运行等诸多益处。

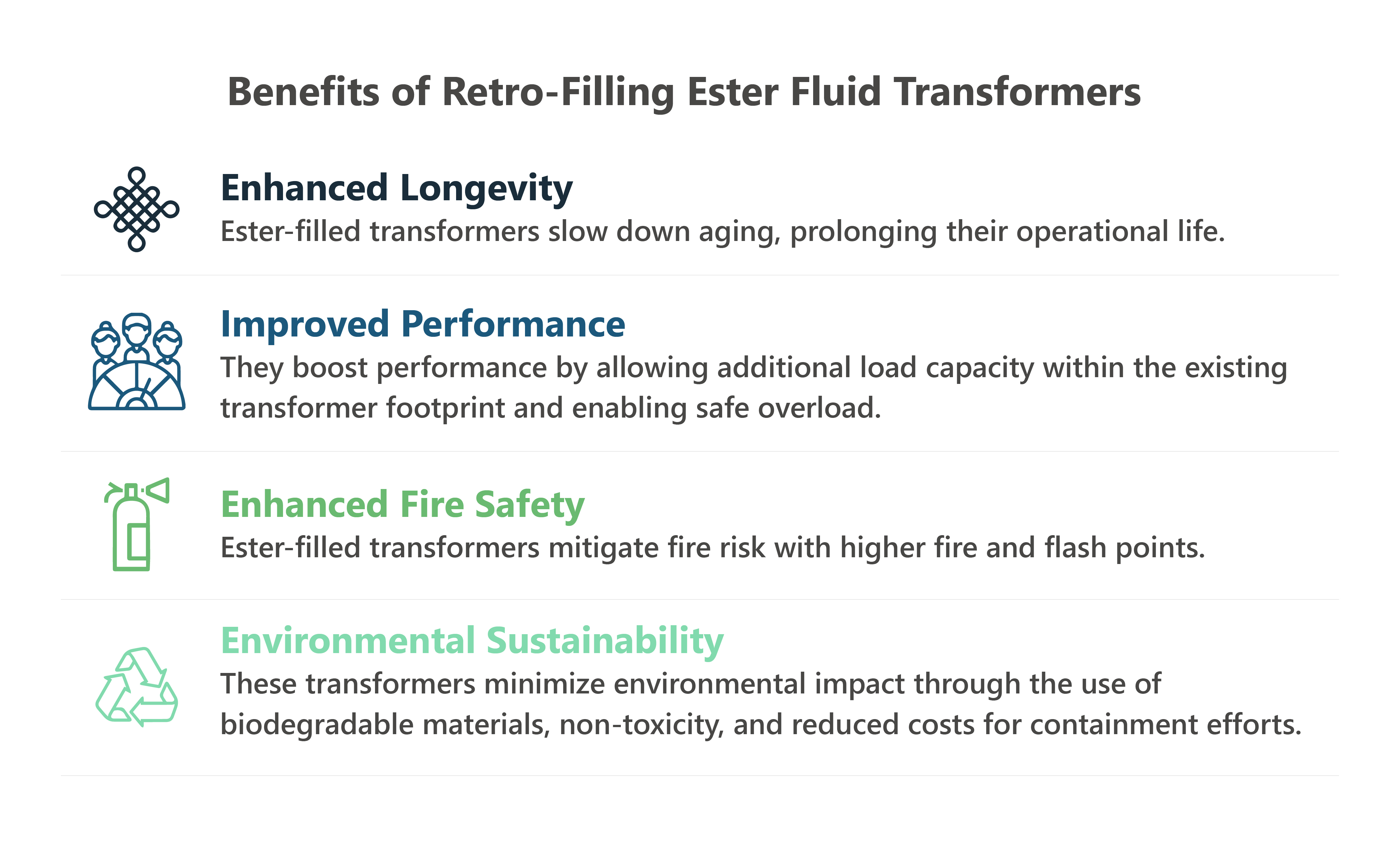

变压器的回填

用天然或合成酯类油代替矿物油对变压器进行改装灌注,可提高变压器的效率。这些变压器不仅更加环保,其使用寿命也得以延长,且负载性能得到优化。改用酯类油灌注具有多项关键优势。酯类油的闪点高于矿物油,这不仅能降低火灾事故风险、增强环保性能,还能提高变压器的运行温度。 此外,酯类油具有独特的化学结构,易于生物降解,能延长纤维素材料的寿命。采用酯类油的变压器与可再生能源(如海上和陆上风电场)兼容,有助于避免环境危害。

PTR认为,这些最先进的变压器技术有望从长远来看促进欧洲向清洁能源的转型。

图4:对酯类油变压器进行回填的优势。

来源:PTR公司

先进变压器的局限性

采用先进变压器存在一个限制因素,即欧洲市场优质变压器钢短缺。由于欧洲优质变压器钢被转用于电动汽车生产,导致变压器中低品质钢的使用增加,从而需要消耗更多的矿物油。这与欧盟的可持续发展目标背道而驰,不仅导致二氧化碳排放量增加,还削弱了原本期望实现的能效提升。 需要加大对天然酯类油变压器的投资,因为油菜籽酯类油既能满足当地政府关于变压器材料必须就地采购的要求,又符合环保目标——毕竟中欧地区广泛种植油菜籽。

展望未来

因此,在向更清洁的电力和 电动汽车 的普及。新型绝缘油既带来了机遇也带来了挑战,需要进一步的研究和全球合作。随着电网朝着提高韧性和可持续性的方向发展,变压器设计也在随之调整,这主要得益于原始设备制造商(OEM)整合了节能技术和环保材料。 日益严格的监管环境(如欧盟的《生态设计指令》)推动了可持续实践的采用。然而,高品质变压器钢短缺以及现有清洁能源产能利用率不足等挑战依然严峻,给市场带来了重大风险。

为应对这些挑战,必须加大对天然酯类油变压器的投资,并就地采购变压器材料。此外,随着市场形势的变化,加强协作和制定战略规划至关重要,以此克服原材料供应和技术工人短缺等潜在瓶颈。

尽管面临挑战,但得益于电网现代化和数字化转型方面的投资,市场前景依然可期。

随着电力系统向清洁能源转型以及电动汽车普及率的提升,欧洲电力变压器市场正迅速增长。新型绝缘油既带来了机遇,也带来了挑战,需要进一步的研究和全球合作。在欧盟《生态设计指令》等严格监管环境的推动下,原始设备制造商(OEM)正积极整合节能技术和环保材料,从而推动变压器设计不断优化,以增强其韧性和可持续性。 然而,高品质变压器钢材短缺等挑战给市场带来了重大风险。为应对这些挑战,对天然酯类油变压器的投资以及材料的本地化采购至关重要。加强协作和战略规划对于克服原材料供应及技术工人短缺等潜在瓶颈必不可少。尽管面临挑战,但得益于电网现代化和数字化转型的投资,市场前景依然可期。欧洲对可持续发展的承诺将继续塑造一个具有韧性且对环境负责的电力变压器市场。

作者

分析师 - PTR 公司

艾曼是PTR公司的分析师,专攻变压器领域。她的职业生涯始于IDR的研究部门,当时担任亚太地区的市场研究分析师。在积累了一年跨领域市场趋势分析的宝贵经验后,艾曼加入PTR,担任电网分析师。 目前,她专注于开展变压器领域的深入分析并提供专业见解。艾曼拥有扎实的技术背景,持有电气工程学士学位。

联系方式: