作者:Siddiqa Batool,PTR Inc. 研究分析师

- PTR观察到电池储能系统的采用率显著上升,这主要归因于可再生能源与电网的快速融合。

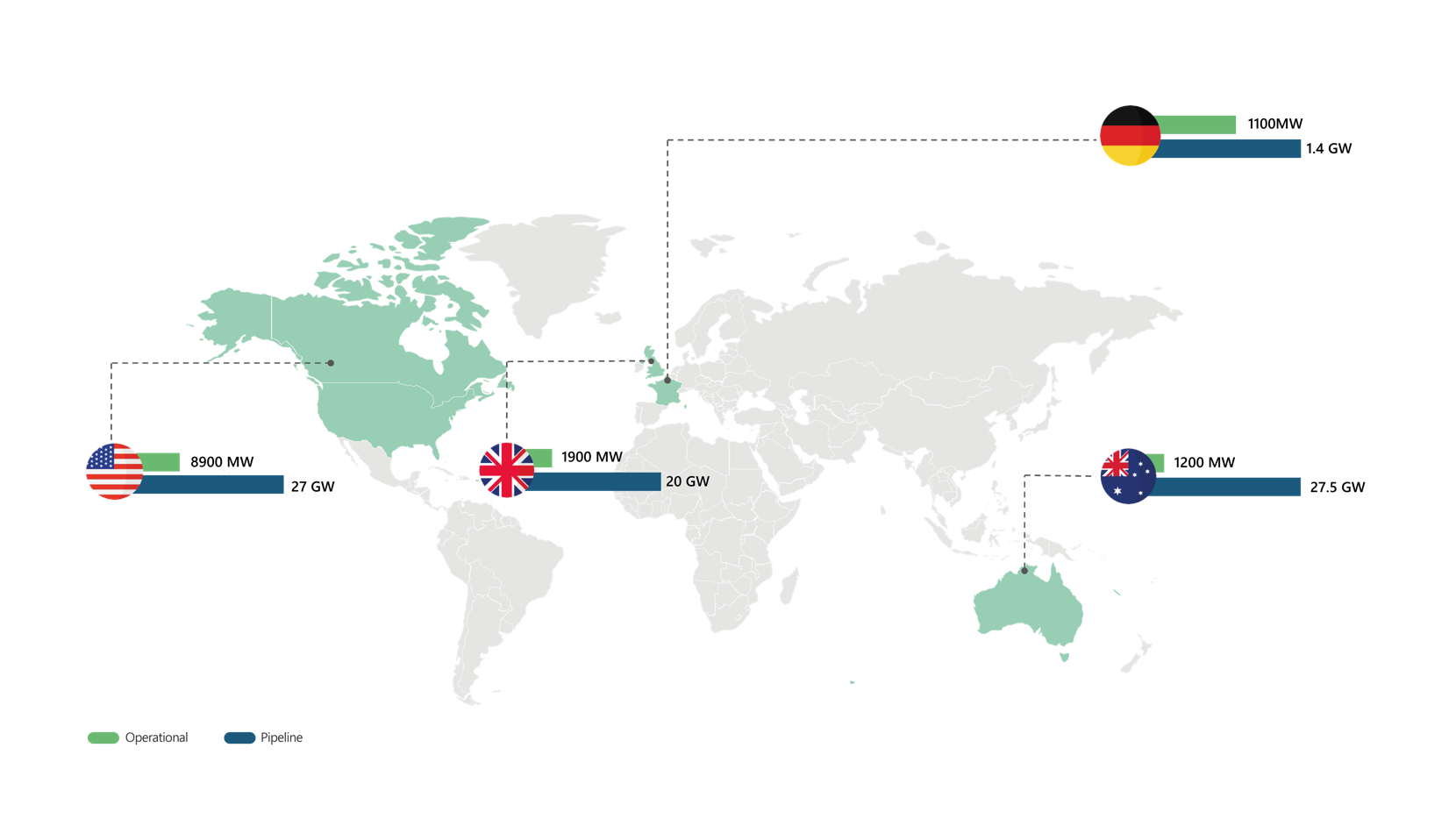

- 就电池储能系统的运行容量而言,美国、英国、德国和澳大利亚在全球处于领先地位。

- 电池储能项目依赖于多种应用场景,这些场景各自拥有创收的市场,包括频率调节服务、负荷转移和能源套利。

PTR观察到电池储能系统的采用率显著上升,这主要归因于可再生能源与 电力电网。这一趋势在全球发达经济体中尤为明显,这些国家有能力投资清洁能源资源,而发展中经济体则普遍面临资金短缺。可再生能源属于间歇性电源,因此需要储能技术的支持,以确保电网平稳运行。 电池储能作为领先的储能技术,正被广泛应用以支持从传统能源向可再生能源的转型。电池储能系统(BESS)在将电网参数(频率和电压)维持在安全运行规定的限值范围内方面发挥着关键作用。

全球多个国家正在部署电池储能系统,预计未来十年内电池储能容量将大幅增加。

电池储能系统的全球部署与发展

美国、英国、德国和 澳大利亚 在电池储能装机容量方面处于全球领先地位。最近,美国已超越其他所有国家,2022年其电池储能项目装机容量达到4000兆瓦。在美国境内,加利福尼亚州和得克萨斯州拥有大部分电池储能装机容量,因此它们被归类为美洲地区的成熟市场。

在欧洲,英国在电池储能系统(BESS)的运营装机容量方面一直处于领先地位。英国的电池储能系统累计运营装机容量约为1.9吉瓦,这有助于该国广泛部署风能和太阳能等低碳发电资产。英国的电池储能项目通过向电网提供频率调节服务,已创造了可观的收入。 近期,由于国内频率调节服务市场趋于饱和,该项服务的收入已开始下滑。

另一方面,在德国,经过连续三年的下滑,2022年大型电池储能系统(BESS)项目的装机量增长了910%。 同年,德国新增了470兆瓦的BESS项目装机容量,使总装机容量达到1吉瓦。德国的这些项目在创收方面主要依赖于频率控制储备(FCR)市场。随着FCR市场的饱和,预计这些项目将转向开拓其他收入来源,例如峰值需求市场和套利市场。

2022年,澳大利亚共建成总装机容量为200兆瓦的电池储能系统(BESS)项目。 澳大利亚正致力于大规模部署电池储能系统(BESS),并陆续建设单体装机容量达200兆瓦的项目。这些目前处于规划或建设阶段的项目,预计将大幅提升该国的电池储能系统累计装机容量。此外,澳大利亚还积极推进混合型电池储能项目,即在可再生能源发电项目中配套安装电池储能设施,以增强系统稳定性。同时,澳大利亚还在退役煤电厂旧址上建设大型电池储能项目。

图1:全球市场概况——主要国家电池储能系统的增长情况。来源:PTR Inc

电池储能技术与成本演变

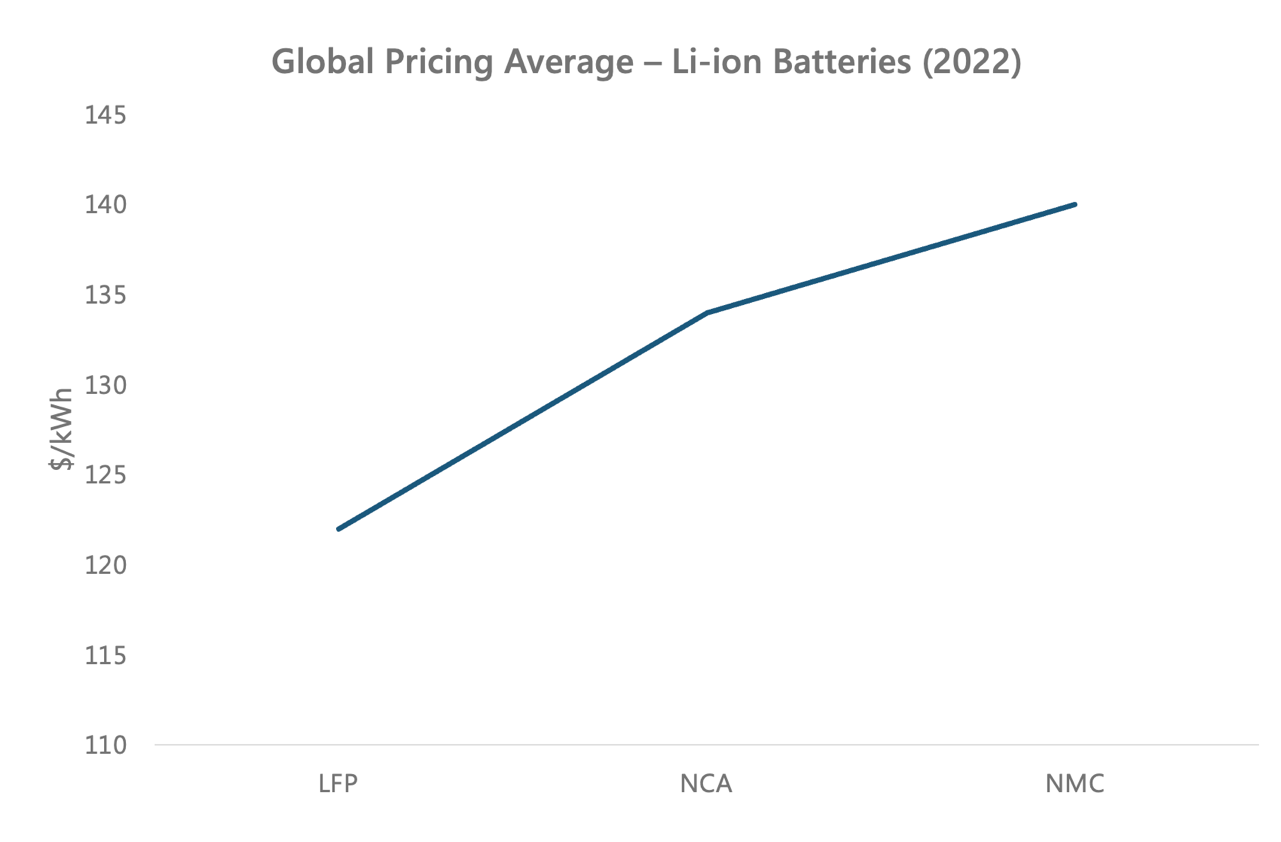

全球绝大多数电池储能系统(BESS)项目均采用锂离子技术。全球范围内仅有少数几个BESS项目采用了流动电池技术和钠离子技术。对 锂离子电池 的需求持续增长,这主要是因为当前正在安装的大多数BESS项目都采用了这项技术。然而,锂离子技术也在不断演进,重点在于提高BESS的整体能量密度和安全性。

根据国际能源署的估算,2022年包括锂、钴和铜在内的原材料价格高于2010年代的任何时期。这反过来推高了锂离子电池组和电池单元的成本,而此前这部分成本已连续三年呈下降趋势。 原材料价格上涨的原因之一是供应链中断,这促使各国政府投资建立本地原材料供应链。此外,观察发现锂离子电池制造商正与矿业公司建立战略联盟,以确保供应链安全。预计在本十年后半期,锂离子电池价格将(相较于2022年)出现下降。

图2:全球锂离子电池平均价格(2022年)。来源:PTR Inc

电池储能系统(BESS)项目的收入来源

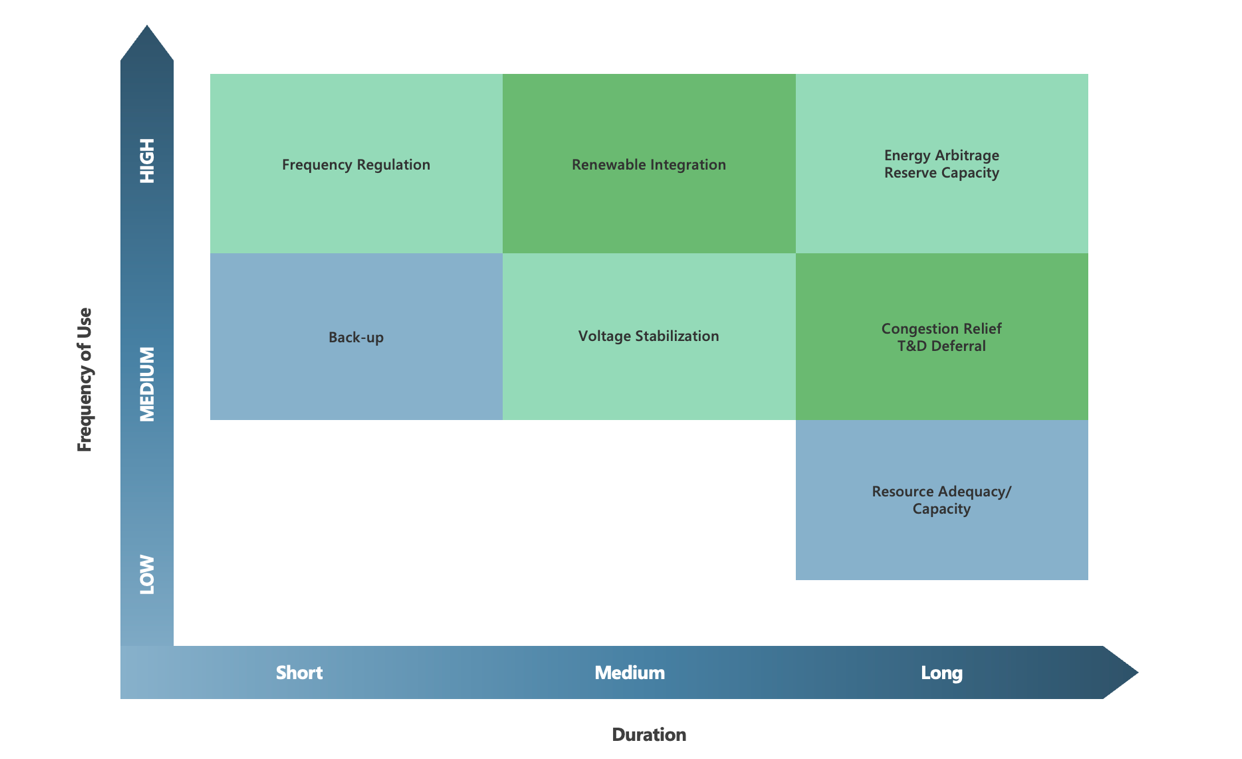

电池储能项目依赖于多种应用场景,这些场景各自拥有创收的市场,包括频率调节服务、负荷转移和能源套利。

频率服务

电池储能系统(BESS)项目创收的主要途径之一是提供频率调节等电网服务。随着BESS项目与电网的融合,电池运营商主要依靠提供一次和二次频率调节服务来创造收入。 频率调节不仅是BESS项目创收的途径,还能提高电网的稳定性和可靠性,这具有重要意义。然而,在德国、英国和美国等发达经济体中,人们普遍观察到频率服务市场已趋于饱和,这反过来导致频率调节服务的补偿金额减少。

负荷转移与能源套利

在全球范围内,电池储能系统(BESS)项目通过负荷转移来创造收益的情况非常普遍,尤其是在可再生能源(包括太阳能和风能发电)已广泛并入电网的地区。为了有效管理间歇性可再生能源,会部署电池储能系统,在发电量高峰期储存多余的能源,并在用电需求较高时释放。 能源套利是另一项收入来源,它不仅能帮助可再生能源开发商提高整体发电量,还能让他们通过在用电高峰时段(即电价较高时)承诺并出售电力来获得额外收入。

新趋势

电池储能开发商正寻求多元化其收入来源,并向其他市场或服务领域拓展,包括缓解电网拥堵和稳定电压等。目前,电池储能项目通过在用电低谷期储存多余电力,并在用电高峰期释放电力,从而为电网缓解拥堵。在荷兰,电网拥堵缓解服务已成为电池储能项目的一项成熟收入来源。 在英国,BESS项目通过向电网提供无功功率来稳定电网电压。在美国市场,BESS项目则通过延缓对输配电网络扩容的投资来创造收益。总而言之,电力市场中存在诸多机遇供BESS项目开发商挖掘,这不仅将推动行业增长,还将提升行业的盈利能力。

图3:电池储能收入流与储能时长的对比。来源:PTR Inc

展望未来

预计未来几年全球电池储能容量将有所增长,这主要得益于可再生能源的部署,特别是在发达经济体中。这反过来将为电池储能技术在各国电力市场中参与提供新的机遇,从而为电网提供各类服务。

然而,当务之急是修订相关政策和法规,重点在于消除障碍,为行业利益相关者营造有利的环境。到2030年,主要国家已承诺大幅增加电池装机容量,这得益于技术进步、成本降低以及各种电池化学体系的创新。这些因素将加速计划项目的完成,确保电池储能系统在提升全球能源体系的可靠性、稳定性和可持续性方面发挥关键作用。

关于作者

西迪卡·巴图尔 目前在PTR公司担任分析师,专注于储能市场分析。她的职责包括分析储能市场趋势,特别是市场规模以及已投运和规划项目的分析。西迪卡还负责分析电池化学体系的进展及供应链情况。 作为市场分析师,她还曾参与电网和电力电子领域的项目。她拥有梅赫兰工程大学(UET)的电气工程学士学位,这一专业背景为她从事市场分析师工作提供了坚实的技术基础。

如需了解更多信息,请联系 [email protected]