Le pressioni sui costi esercitate dai produttori cinesi di celle per batterie, la scelta dell’UE di privilegiare la sostenibilità rispetto all’accessibilità economica delle celle, la mancanza di un ecosistema produttivo consolidato per le celle LFP e la vaghezza dei quadri normativi sono alcune delle principali minacce che compromettono la capacità dell’UE di contendere l’egemonia della Grande Cina nel settore delle batterie

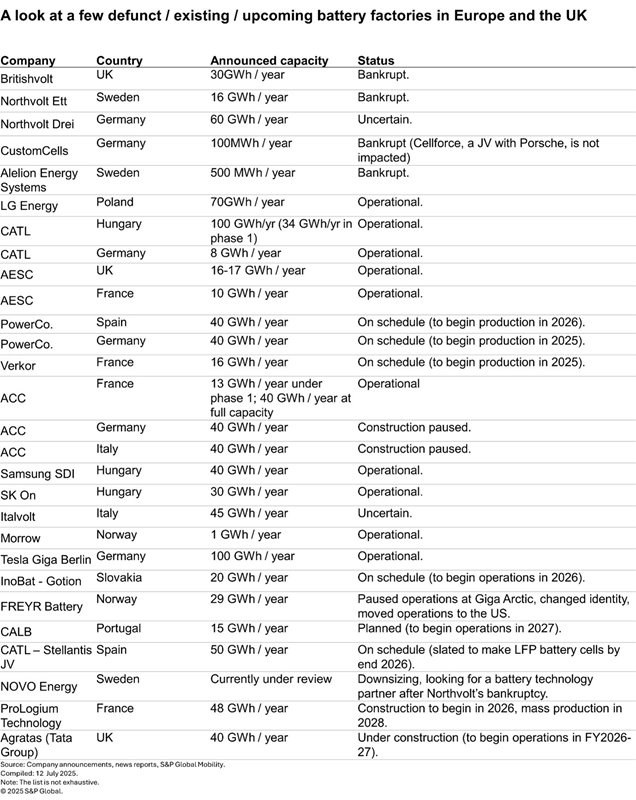

L'Europa e il Regno Unito hanno assistito, nel recente passato, alla improvvisa dichiarazione di insolvenza di alcune aziende produttrici di batterie di grande rilievo, il che ha rappresentato una battuta d'arresto significativa per le ambizioni locali di produzione di batterie nella regione.

La promettente startup britannica Britishvolt, un tempo elogiata dal primo ministro del Paese, ha presentato istanza di insolvenza nel gennaio 2023. A breve distanza è seguita l'azienda svedese Northvolt, che rappresentava le speranze dell'Europa di competere con l'egemonia cinese nella catena di approvvigionamento globale delle batterie. Nel novembre 2024 ha presentato istanza di protezione dal fallimento ai sensi del Chapter 11 negli Stati Uniti.

Sebbene all'epoca la dirigenza di Northvolt si aspettasse di poter accedere a nuovi finanziamenti, tra cui 145 milioni di dollari in contanti e un impegno di 100 milioni di dollari da parte di Scania, per mantenere la continuità operativa nel suo stabilimento principale in Svezia, i suoi piani fallirono. L'azienda ha infine presentato istanza di fallimento in Svezia a marzo. Vista la difficoltà di Northvolt a mantenere la liquidità e il suo impatto sul futuro di Novo Energy, una joint venture tra Volvo e Northvolt, la casa automobilistica svedese ha deciso di acquisire la piena proprietà della joint venture per le batterie a gennaio. Nel frattempo, secondo un rapporto di Reuters del 22 maggio, Northvolt avrebbe dovuto chiudere le restanti operazioni di produzione di celle per batterie nel suo stabilimento di Skellefteå entro la fine di giugno.

Il produttore tedesco di batterie CustomCells, uno spin-off della Fraunhofer Society, ha presentato istanza di insolvenza il 30 aprile, dopo che la società aerospaziale Lilium, il suo principale cliente, è fallita.

Più o meno nello stesso periodo dell'anno scorso, Automotive Cells Company (ACC), una joint venture di alto profilo nel settore delle batterie tra Mercedes-Benz, Stellantis e la società energetica francese TotalEnergies, ha sospeso la costruzione delle due gigafactory previste – una in Germania e una in Italia – con l'obiettivo di rivalutare la propria strategia relativa alla composizione chimica delle batterie. È noto che le società madri di ACC stanno valutando opzioni più convenienti rispetto alle batterie NCM (nichel-cobalto-manganese) ad alto contenuto di nichel, che già produce da un anno nel suo gigafactory francese.

Alle prese con problemi di liquidità e un rallentamento della domanda di veicoli elettrici, il produttore norvegese di batterie FREYR Battery ha ridimensionato le proprie attività, abbandonato i piani di espansione e sospeso la produzione di celle nel proprio gigafactory — Giga Arctic a Mo i Rana — nel 2024. All’inizio di quest’anno, ha cambiato il proprio nome da FREYR a T1 Energy, ha trasferito la propria sede dalla Norvegia ad Austin, in Texas, per massimizzare l’idoneità ai benefici fiscali statunitensi e ha spostato la propria attenzione sulle applicazioni nel settore dell’energia solare.

Perché l'ecosistema europeo della produzione di batterie non decolla?

In una recente intervista con Battery Associates, Frank Blome, amministratore delegato di PowerCo, ha affermato con franchezza che agli albori dei veicoli elettrici (all’inizio degli anni 2000), quando l’Occidente non vedeva un potenziale commerciale nella mobilità elettrica, giapponesi, coreani e cinesi producevano già batterie in volumi significativi per computer portatili, telefoni cellulari, veicoli ibridi e auto elettriche.

«In questo modo, stavano raggiungendo economie di scala e migliorando i propri processi», ha affermato.

Al contrario, la Commissione Europea ha lanciato l’European Battery Alliance (EBA) solo dopo aver riconosciuto la necessità e l’urgenza per l’UE di sviluppare una catena del valore locale delle batterie nel 2017. A ciò ha fatto seguito il primo “Piano d’azione strategico dell’UE” sulle batterie nel 2018. Ciò sottolinea che l’UE è ancora nelle prime fasi di sviluppo della propria catena del valore locale delle batterie per veicoli elettrici rispetto alla Cina continentale e ad altri paesi dell’Est.

Definendo l'attività di produzione di batterie "ad alta intensità di costo", Blome ha affermato che in ogni riunione settimanale dei dirigenti senior di PowerCo, l'80% del tempo viene dedicato alla discussione dei costi.

Inoltre, ha anche sottolineato il sistema di sostegno a più livelli che il governo della Cina continentale fornisce alle aziende che stanno creando unità di produzione di batterie, compreso il sostegno finanziario diretto e indiretto, la rapida messa in servizio e l’approvazione dei progetti, che portano a una costruzione più rapida degli stabilimenti, incentivi quali energia sovvenzionata, sgravi fiscali, uso gratuito degli edifici industriali costruiti da specifiche zone di sviluppo economico, oltre a numerosi altri benefici.

“Non esiste un sistema in Europa o in Germania che funzioni in questo modo. Ma qui dobbiamo migliorare molto e in fretta”, ha affermato Blome.

Sebbene Blome abbia delineato diversi punti chiave riguardo alle sfide attuali dell’Europa nel creare una catena del valore competitiva per le batterie dei veicoli elettrici, è essenziale approfondire le cause alla base delle persistenti difficoltà dell’Europa nel competere con la Cina continentale nel settore delle batterie.

a) Pressioni sui costi e una tiepida diffusione dei BEV

Una combinazione di forte concorrenza da parte dei produttori cinesi di celle per batterie, che dominano l’ecosistema globale delle batterie in termini di dimensioni e costi, e unadiffusione dei veicoli elettrici a batteria (BEV) più lenta del previsto continuano a rappresentare la sfida più ardua per qualsiasi azienda produttrice di batterie di origine locale che intenda costruire una gigafactory nella regione dell’UE.

Una diffusione lenta dei BEV non solo influirà negativamente sui nuovi investimenti in gigafactory, portando gli investitori ad adottare un atteggiamento cauto, ma eserciterà anche una pressione significativa sulla redditività operativa delle aziende produttrici di batterie esistenti. La mancanza di una domanda adeguata di batterie ha inflitto gravi danni a CustomCells, FREYR Battery e ACC, che hanno deciso di sospendere la costruzione delle loro future gigafactory in Germania e in Italia a causa della diffusione dei BEV più lenta del previsto e delle pressioni sui costi in atto.

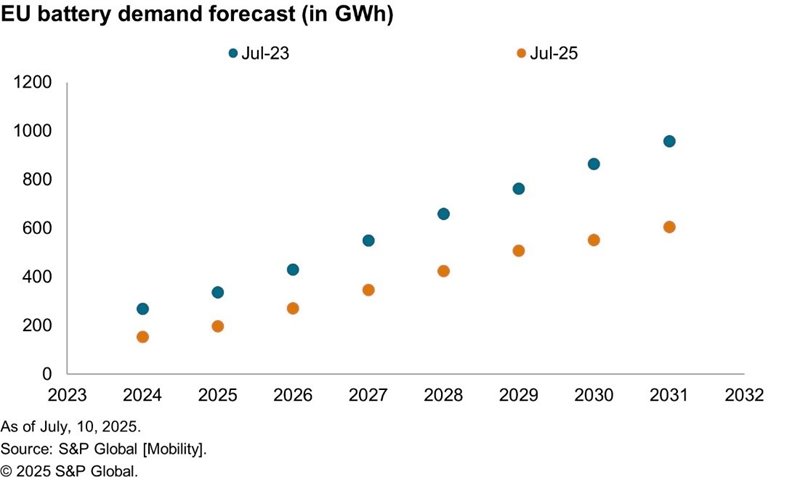

Il grafico sottostante illustra le previsioni riviste di S&P Global Mobility relative alla domanda di batterie nell'Unione Europea nel periodo compreso tra il 2024 e il 2031. Si può notare che le previsioni sulla domanda di batterie per veicoli elettrici nell'Unione Europea sono state riviste al ribasso, a causa di una diffusione dei veicoli elettrici a batteria (BEV) più lenta del previsto. Per il 2025, la domanda di batterie nell'Unione Europea, secondo le previsioni riviste, è inferiore di oltre il 40% rispetto ai volumi previsti in precedenza. Analogamente, nel 2030 la domanda rivista è inferiore di oltre il 36% rispetto ai volumi previsti in precedenza.

Lasciando da parte la lenta diffusione dei veicoli elettrici a batteria (BEV), se analizziamo le cause alla base della pressione sui costi, individuiamo diversi fattori demografici e geopolitici che risultano difficili e complessi da gestire per i paesi occidentali sviluppati in un contesto di "business as usual". Ad esempio, l’ecosistema emergente della produzione di batterie nell’UE è ancora agli inizi, con processi nuovi e non ottimizzati, a differenza di quelli della Cina continentale. Deve fare i conti con costi di manodopera ed energia significativamente più elevati rispetto alla Cina continentale, oltre alle spese di trasporto dei materiali critici per le batterie nell'UE dai loro luoghi di origine, distanti migliaia di chilometri.

Al contrario, se guardiamo alle principali aziende produttrici di batterie della Cina continentale, come CATL e BYD, scopriamo che hanno beneficiato di varie forme di sostegno governativo, tra cui la ricezione di sovvenzioni dirette, oltre a esenzioni fiscali e finanziamenti mirati alle attività di ricerca e sviluppo (R&S).

I resoconti dei media suggeriscono che BYD abbia ricevuto circa 3,7 miliardi di dollari in sovvenzioni dirette tra il 2018 e il 2022. Analogamente, i rapporti annuali di CATL indicano che le sovvenzioni governative del produttore di batterie sono passate da 76,7 milioni di dollari nel 2018 a 809,2 milioni di dollari nel 2023. EVE Energy, un altro importante produttore di batterie della Cina continentale, ha ricevuto circa 208,9 milioni di dollari in sussidi governativi nel solo 2023.

Per comprendere il sostegno governativo nella Cina continentale, specialmente a livello provinciale, è importante valutare come le autorità locali del Gansu, una provincia della Cina nord-occidentale, abbiano aiutato il produttore di batterie meno conosciuto Gansu Jinhongxiang New Energy Co. ad avviare da zero una produzione giornaliera di 250.000 batterie in appena circa sei mesi.

Le autorità della provincia del Gansu forniscono un “servizio a ciclo di vita completo” ai progetti di gigafactory, a partire dalla rapida messa in servizio fino al monitoraggio dello sviluppo e della consegna del progetto. La Zona di Sviluppo Economico di Jinchang, dove si trova lo stabilimento di Jinhongxiang New Energy, ha fornito all’azienda gratuitamente edifici industriali standardizzati “pronti all’uso”, consentendole di risparmiare sui costi di produzione e sul tempo. Inoltre, le autorità hanno messo a disposizione un team dedicato alla gestione del progetto, composto da rappresentanti dei dipartimenti di sviluppo e riforma, protezione ambientale e supervisione della sicurezza, per completare e ottenere 15 approvazioni governative in soli 30 giorni.

Oltre a questi fattori di sostegno, l’amministrazione locale offre, tra gli altri incentivi, un sussidio sull’ammortamento delle attrezzature.

Mentre tali politiche preferenziali del governo assicurano che le aziende rimangano concentrate sullo sviluppo dei propri prodotti, la provincia del Gansu ha anche accesso a una significativa disponibilità locale di materie prime critiche, il che contribuisce ulteriormente al risparmio sui costi logistici. L'articolo sostiene che questi fattori contribuiscono ad abbassare il costo di produzione di ciascuna batteria di circa il 12% nel Gansu rispetto alle batterie prodotte negli stabilimenti situati nelle aree costiere della Grande Cina.

Un esempio calzante di come i processi ottimizzati nella produzione di batterie possano portare a miglioramenti significativi si riflette nel tasso di scarto di una gigafactory. Questo indicatore misura la quantità di materiale — in particolare materie prime costose come litio, nichel e cobalto — che viene sprecata durante il processo di produzione. Di conseguenza, tassi di scarto elevati possono comportare un aumento dei costi di produzione e una minore efficienza nella gestione dei materiali.

Gli operatori storici della Cina continentale hanno raggiunto processi molto efficienti con tassi di scarto inferiori al 10%. Tuttavia, le startup produttrici di batterie nel resto del mondo, a causa della mancanza di competenze, devono affrontare gravi problemi di qualità durante la fase di avvio, con conseguenti tassi di scarto superiori al 30%-40%. Northvolt ha notoriamente lottato con alti tassi di scarto mentre tentava di aumentare la produzione nel suo stabilimento di batterie con sede a Skellefteå.

Secondo Ali Adim, responsabile della ricerca sulle batterie presso S&P Global Mobility, per una startup nel settore delle batterie, con un flusso di cassa già negativo, risolvere il problema del tasso di scarti rappresenta una grave minaccia per la sopravvivenza.

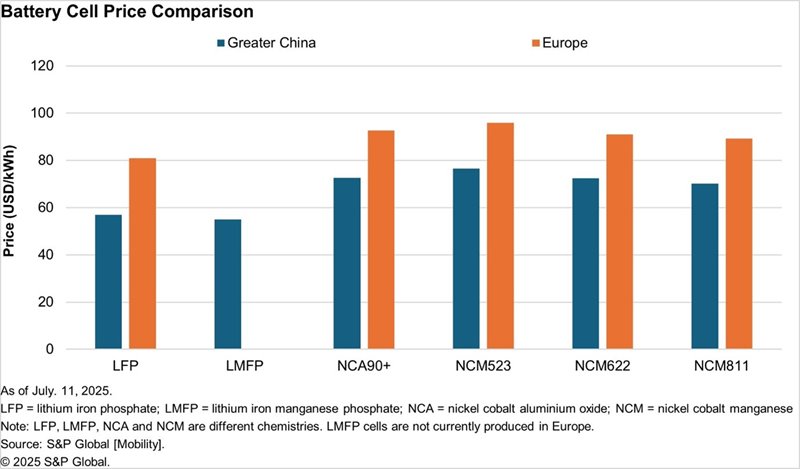

Il grafico sottostante, basato sui dati relativi ai prezzi delle celle di batteria di S&P Global Mobility, mette a confronto il prezzo delle celle con le composizioni chimiche più diffuse prodotte nella Grande Cina e in Europa. Il grafico non solo evidenzia l'accessibilità economica delle celle LFP rispetto alle combinazioni NCM, più ampiamente utilizzate nell'UE e negli Stati Uniti, ma sottolinea anche il vantaggio della Cina continentale anche quando gli stabilimenti di batterie occidentali stanno adottando la chimica LFP. Questo risultato è ottenuto principalmente dai produttori cinesi di batterie, grazie a una catena di approvvigionamento ben oliata, a processi maturi e ottimizzati e al sostegno del governo.

Va inoltre sottolineato che, mentre le celle LFP costano meno di 60 dollari per kWh, quelle LMFP hanno un prezzo ancora più accessibile, pari a circa 55 dollari per kWh nella Grande Cina. Ciò non solo rende le celle LMFP una tecnologia chimica da tenere d’occhio, ma il fatto che attualmente siano prodotte solo nella Grande Cina e non nell’UE costituisce un ulteriore enorme vantaggio per Pechino.

In particolare, le celle LMFP hanno il manganese aggiunto al catodo per ottenere una densità energetica più elevata rispetto alle celle LFP. Tuttavia, ci sono delle sfide per l'integrazione della chimica LMFP a livello di sistema per la produzione su larga scala.

Nel frattempo, in una sua recente intervista, riconoscendo i vantaggi dei processi di produzione ottimizzati nella fabbricazione delle batterie, Blome ha ammesso che PowerCo sta attualmente apprendendo i processi standard. Dopo aver avviato le operazioni di produzione a Salzgitter quest'anno, l'azienda costruirà la sua seconda gigafactory, più moderna e ottimizzata, in Spagna, seguita da una terza gigafactory in Canada.

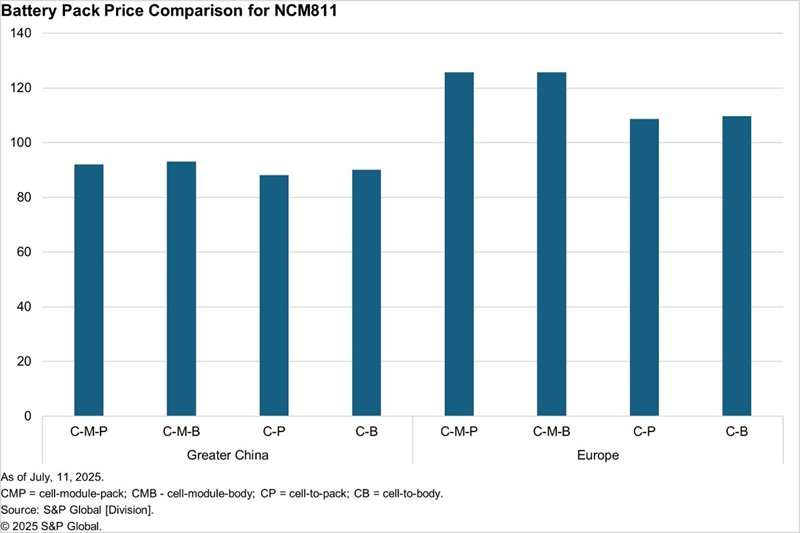

Secondo i dati sui prezzi delle batterie di S&P Global Mobility, il prezzo totale di un pacco batterie NCM811, che include il prezzo della cella, del modulo e del pacco, nella Grande Cina è di circa 92 dollari per kWh rispetto ai circa 126 dollari per kWh in Europa. Il grafico sottostante rappresenta la differenza nei prezzi dei pacchi batteria NCM811 in base alle diverse combinazioni offerte dai produttori di batterie, quali cella-modulo-pacco (CMP), cella-modulo-corpo (CMB), cella-pacco (CP) e cella-corpo (CB).

Per i pacchi batteria LFP in configurazione "cell-to-pack", i dati di S&P Global Mobility indicano che il prezzo totale della batteria nella Grande Cina è di circa 75 dollari per kWh, rispetto ai circa 102 dollari per kWh in Europa. I prezzi qui confrontati si riferiscono a una batteria LFP in formato prismatico in configurazione "cell-to-pack".

b) La scommessa dell'UE sulla sostenibilità piuttosto che sull'accessibilità economica

Northvolt, una delle startup nel settore delle batterie meglio finanziate al mondo, che ha attraversato una crisi finanziaria sin dall’inizio, è un ottimo caso di studio per comprendere l’eccessiva attenzione dell’Europa alla sostenibilità. Il co-fondatore e amministratore delegato di Northvolt, Peter Carlsson, che un tempo era a capo della catena di approvvigionamento di Tesla, ha scelto la Svezia per costruire la gigafactory al fine di sfruttare l’energia pulita abbondante ed economica della regione, mantenendo l’impronta di carbonio il più bassa possibile.

Mentre realizzava la gigafactory di celle per batterie, Northvolt Ett, a Skellefteå, la dirigenza stava anche investendo nell’integrazione delle attività a monte per creare un sistema circolare a ciclo chiuso in grado non solo di garantire la trasparenza sull’origine delle materie prime utilizzate nelle batterie, ma anche di fornire fino al 50% delle materie prime per la produzione di batterie attraverso operazioni di riciclaggio entro il 2030. Per raggiungere questo obiettivo, l’azienda, ben finanziata, ha investito nella costruzione di un impianto di riciclaggio a tutti gli effetti, Revolt Ett, accanto a Northvolt Ett.

La startup produttrice di batterie ha inoltre investito nella realizzazione di un impianto di produzione di Upstream 1 CAM a Skellefteå. Ma non si è fermata qui. Ha inoltre investito nella realizzazione di un'infrastruttura di riciclaggio per il solfato di sodio — un sale che viene prodotto come sottoprodotto della produzione di materiali attivi catodici (CAM). In particolare, per ogni tonnellata metrica di CAM prodotta, possono essere generate fino a due tonnellate di solfato di sodio. Per stessa ammissione di Northvolt, la prassi standard in tutti i settori industriali è quella di scaricare questo solfato di sodio nei fiumi e nei mari come materiale di scarto, come consentito dalla legge. Ma l'azienda ha fatto di tutto per cambiare questa prassi standard, investendo le proprie risorse nella depurazione del sottoprodotto salino per riciclarlo come prodotto commerciale. L'enorme capitale speso per costruire tale infrastruttura avrebbe potuto generare rendimenti solo se Northvolt avesse operato su larga scala. Ma l'azienda non è riuscita a espandere la propria attività principale per produrre celle per batterie in modo tempestivo, come promesso ai propri clienti.

Northvolt Ett avrebbe dovuto avere una capacità annuale di 16 GWh nella prima fase, ma nel 2023 è riuscita a installare solo 1 GWh di capacità. Detto questo, l’utilizzo di questa capacità di 1 GWh era quasi nullo, poiché l’azienda produceva a malapena celle per batterie al di là del volume pilota, del tutto insignificante. Dopo due anni di ritardi nella consegna delle celle, come promesso da Northvolt, BMW ha annullato il suo ordine da 2 miliardi di euro per le celle nel 2024.

Senza dubbio l'azienda aveva un forte impegno a produrre celle "verdi", ma la sua attenzione si è diluita fin dall'inizio, soprattutto quando avrebbe dovuto concentrarsi sul rispetto delle scadenze del suo portafoglio ordini da 50 miliardi di dollari per raggiungere una scala industriale. Evitare investimenti nel riciclaggio e in altre attività periferiche avrebbe potuto far risparmiare denaro prezioso, che avrebbe potuto essere utilizzato per risolvere i problemi che causavano il ritardo nella produzione di celle a Skellefteå e garantire la sopravvivenza dell'azienda.

L'impegno dell'Europa per la sostenibilità e gli obiettivi ambiziosi delineati nel Green Deal, tra cui il raggiungimento della neutralità climatica entro il 2050 e la riduzione delle emissioni dei trasporti del 90%, stanno esercitando una pressione significativa sulle imprese emergenti nel settore delle tecnologie pulite che fanno affidamento su hardware ad alta intensità di capitale. Questa situazione crea un circolo vizioso, poiché l'opzione migliore per l'UE è quella di produrre celle per batterie "verdi" con un'impronta di carbonio inferiore rispetto a quelle fabbricate nella Cina continentale.

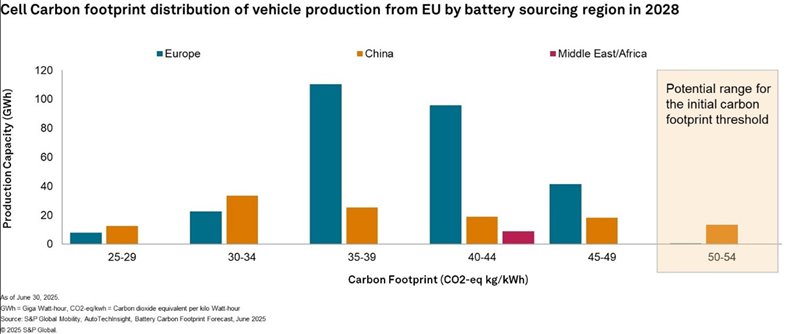

Inoltre, l'ecosistema europeo delle startup nel settore delle batterie ha scommesso sul fatto che i produttori di apparecchiature originali avrebbero pagato un sovrapprezzo per i loro prodotti a causa della loro attenzione alla sostenibilità. Tuttavia, si è scoperto che i produttori cinesi di batterie non si limitano a osservare con indifferenza i loro omologhi nella regione dell'UE; al contrario, stanno offrendo un'impronta di carbonio ancora più bassa rispetto agli europei attraverso la decarbonizzazione di diversi livelli della loro catena del valore delle batterie, ha affermato Ali.

Il grafico sottostante illustra l'impronta di carbonio delle celle per batterie prodotte nella Grande Cina rispetto a quella delle celle prodotte in Europa. L'impronta di carbonio media della produzione di celle per batterie è inferiore nella Grande Cina rispetto all'Europa, grazie al controllo delle emissioni di carbonio nonostante la grande capacità produttiva.

c) Lack of an Established LFP Manufacturing Ecosystem in Europe

While the choice of battery chemistry significantly influences the cost structure of a BEV or a plug-in hybrid electric vehicle (PHEV), it is known that the lithium iron phosphate (LFP) batteries offer a cost advantage as compared to the more widely used lithium nickel cobalt manganese oxide (NMC) batteries. Notably, the LFP batteries are understood to be about 30% less expensive per kilowatt-hour compared to the NMC batteries, which continue to be the predominant chemistry used by the automakers in the US and Europe.

In contrast, the LFP batteries are more widely used in mainland China, the world’s largest EV market, giving the Chinese battery makers a significant advantage on the cost parameter. This also stemmed from the licensing agreements that the Chinese battery makers had with the patent holders — mainly universities in the US and Canada — over the years. This helped the Chinese companies in integrating the technology in their manufacturing processes while continuing to enhance it in their respective R&D labs.

Meanwhile, Korean and Japanese battery makers focused more on high-density, nickel-rich battery chemistries such as NCM and NCA, giving very limited attention to the applicability of affordable LFP battery cells.

That said, key patents of LFP battery technology began expiring by 2022, giving wider access to global battery companies. This shift coincided with global automakers’ ongoing pursuit to reduce the development and manufacturing cost of EVs to achieve wider adoption.

In 2020, Tesla adopted LFP batteries, moving away from NCA cells. The move was aimed at avoiding nickel, a supply chain-constrained metal, and cobalt, which came from the infamous mines of the Democratic Republic of Congo. Tesla’s battery competency and cost structures sparked interest among rivals such as Ford Motor Company, General Motors and Volkswagen, who followed suit.

Although NMC batteries continue to provide higher energy density when compared to the LFP cells, the gap has narrowed in recent years, thanks to the significant technology advancements made by Chinese battery makers.

Reports suggest that the energy density of LFP battery packs is about one-fifth lower by mass (Wh/kg) and about one-third lower by volume (Wh/L) than that of NMC packs. This performance deficit, however, is compensated by a superior thermal stability, safety and a longer life cycle as compared to the NMC battery packs.

That said, the EU has an upcoming LFP battery cell manufacturing ecosystem. According to official announcements, it is expected that CATL will likely lead the efforts to localize the production of LFP battery cells in the region. The company, which already has two plants operational in the EU region, signed two key strategic partnerships in 2024. It signed a deal with Renault to provide the French carmaker with LFP battery cells from its Hungary plant, as well as entered into an equal joint venture with Stellantis to set up LFP battery cell gigafactory in Spain.

In addition, LG Energy, which produces NCM battery cells at its Poland-based facility, plans to add LFP cells at Renault's site.

VW’s PowerCo, which has fast charging LFP cells on its test benches at Salzgitter, is on track to commence production at the site later this year.

d) Too Many, Indistinct Policy Interventions

The European Commission launched its first-ever dedicated ‘strategic action plan’ for batteries in 2018. The action plan was aimed at securing access to battery-critical raw materials, especially the materials that are not available in Europe, from resource-rich countries, supporting battery R&D, promoting sustainable battery cell manufacturing and recycling, developing a highly skilled workforce to contribute to the battery value chain, among other areas. The action plan included a funding of €360 million to promote battery R&D and €270 million to similar projects dedicated to smart grid and battery storage under Horizon 2020. That said, there was no explicitly mentioned funding available for companies putting factories to produce batteries in the EU region at that time. For context, SK On had just begun the construction of its battery plant in Hungary in early 2018, and LG Energy Solution had already established its first battery plant in Europe in Poland in 2016.

Over the years, the European Commission has rolled out several regulations aimed at promoting the local battery ecosystem, such as the Critical Raw Materials Act, Circular Economy Action Plan, Net Zero Industry Act, New Batteries Regulation 2023, which included the battery passport mandate, and the latest Industrial Action Plan for the automotive sector, which was released in March.

To boost battery manufacturing in Europe, the latest industrial action plan launched a “battery boost” package, which makes funding of €1.8 billion available over 2025-27 to support companies manufacturing batteries in the EU. This is in addition to the €3 billion that the commission has already announced earlier.

However, policymakers are still exploring the possibility of providing direct production support to companies producing batteries in the EU. The commission is also exploring if specific state aid can be provided to such companies and is working to prepare a new Clean Industrial State Aid Framework to simplify state aid rules. In addition, policymakers are also exploring the possibility of introducing specific European content requirements on battery cells and components in EVs sold in the EU region. The paper also mentioned that the commission is assessing whether interventions on standardizing battery designs could be beneficial for battery startups in the critical scale-up phase.

Although the traditional EU approach is tilted toward preparing several frameworks, rolling out new regulations and targets, making funds available via dedicated units such as the European Investment Bank (EIB), it lacks a clear pathway for companies towards achieving the EU’s ambitious goals. For example, if we compare EU’s policy approach with that of the US and focus on the latter’s execution via the roll out of the Inflation Reduction Act (IRA), it can be concluded that the US IRA addressed multiple aspects of boosting demand creation as well as advancing local manufacturing by providing tax credits for domestic production and incentives for sourcing critical materials, in addition to clearly defining the eligibility requirements for companies to qualify for those tax credits.

The result was encouraging for the US. The IRA fetched billions of dollars in fresh investments into the country to strengthen the domestic supply chain while continuing to offload foreign dependency every subsequent year.

It is also noteworthy to mention that in a few instances, European policies have been self-contradictory, often making it difficult for companies to take clear decisions. For example, EU’s move to impose countervailing duties on the import of made-in-China BEVs only encouraged Chinese carmakers to ship hybrid vehicles, which attracted no additional import duty. With demand slowdown for BEVs and an increasing uptake of hybrid vehicles, it remains questionable how EU’s policy in this regard is not self-defeating.

Similarly, while the EU aims to bolster local manufacturing of batteries, it imposes almost negligible import duty of as low as 1.3% on the import of battery cells into the region. Moreover, reports suggest there is zero tariff on the import of sodium-ion batteries into the EU region. In comparison, the US has raised the import duty on lithium-ion battery cells imported from mainland China to 25%, from the previous rate of 7.5%, under the Biden administration. This was further raised to 58% on lithium-ion batteries imported from Greater China under the Trump administration.

Prospettive di S&P Global Mobility

Nonostante questi rischi strutturali, negli ultimi due anni sono stati annunciati anche diversi nuovi progetti di produzione di batterie nell’UE e nel Regno Unito. Tra questi figura la gigafactory da 40 GWh proposta da Agratas nel Somerset, nel Regno Unito. Sebbene i lavori di costruzione del progetto, che appartiene al gruppo Tata con sede in India, siano già iniziati, l’impianto dovrebbe avviare ufficialmente la produzione di batterie nell’anno fiscale 2026-27.

Sul fronte politico, l'UE sembra riconoscere gradualmente la necessità di un sostegno più attivo ai nuovi operatori locali del settore delle batterie. In una mossa incoraggiante, la Commissione Europea ha annunciato il 4 luglio che assegnerà un totale di 852 milioni di euro in sovvenzioni a sei progetti di produzione di celle per batterie nella regione. Tra questi figurano i progetti di gigafactory di ACC e Verkor in Francia, i progetti relativi alle batterie di Cellforce e Leclanche in Germania, la gigafactory di Novo Energy, sostenuta da Volvo, in Svezia e lo stabilimento di batterie di LG Energy Solution in Polonia.

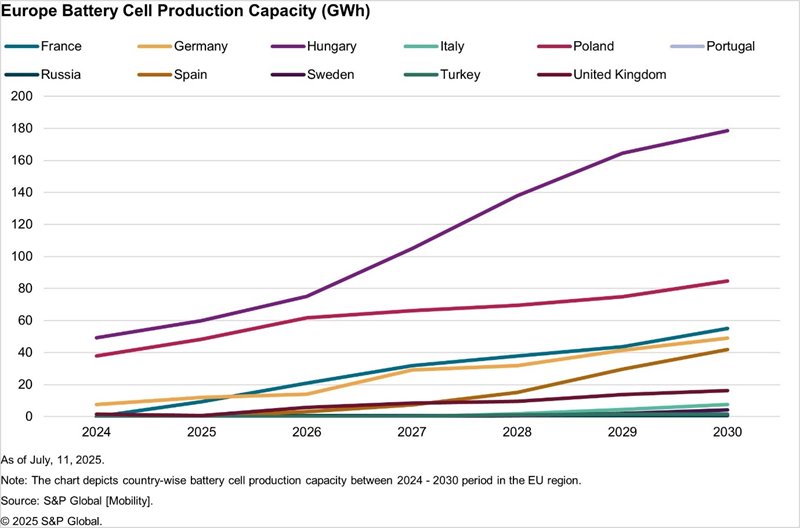

Secondo le previsioni dei dati di S&P Global Mobility, entro il 2030 l’Ungheria rimarrà il paese leader per la capacità di produzione di celle per batterie in Europa, seguita rispettivamente da Polonia, Francia e Germania. La leadership dell'Ungheria nella capacità produttiva di celle per batterie dell'UE è determinata principalmente dalla sua posizione centrale, più vicina all'Asia e alla regione del Medio Oriente. Inoltre, il paese offre il costo dell'elettricità più basso dell'intera regione UE, oltre alla disponibilità di manodopera a basso costo rispetto ai paesi dell'UE occidentale.

Condividendo il proprio punto di vista sulle gigafactory esistenti e di prossima realizzazione nell’Unione Europea, Adim, di Battery Research, S&P Global Mobility, ha dichiarato: «Il rimpatrio della produzione di batterie in Europa è avvenuto per lo più su base volontaria e sotto la pressione degli OEM, intenzionati a ridurre al minimo i rischi legati alla catena di approvvigionamento. Ciò significa che gli OEM europei sono disposti a pagare un sovrapprezzo per procurarsi batterie europee, al fine di ridurre i rischi geopolitici, di trasporto e legati alla catena di approvvigionamento».

«Attualmente, in assenza di norme di origine e con dazi all’importazione molto bassi, i produttori europei di batterie sono esposti alle celle cinesi a basso costo. L’Europa potrebbe rispondere con misure protezionistiche, come incentivi all’approvvigionamento locale o dazi più elevati sulle celle di batteria importate».

Ha inoltre affermato che la mancanza di produzione di celle per batterie LFP continua a rappresentare la sfida principale in Europa. “ACC e PowerCo stanno riconsiderando la loro strategia basata sul nichel in risposta alla domanda dei clienti di celle per batterie più economiche, ma la maggior parte delle celle LFP proviene dalla [Grande] Cina. Sebbene fornitori cinesi come CATL abbiano in programma di avviare la produzione locale, la dipendenza dalle aziende cinesi probabilmente continuerà o potrebbe addirittura aumentare.”

Amit Panday

Analista di ricerca senior, S&P Global Mobility

Per ulteriori informazioni, clicca cliccare qui