ABD seçimleri sona erdi ve Donald Trump galip çıktı.

ABD seçimleri sona erdi ve Donald Trump galip çıktı. Başkan seçilen Trump, 20 Ocak 2025 tarihinde göreve başlayacak. Ülke yeni bir yönetime geçerken, otomotiv dahil çeşitli sektörler üzerindeki etkileri tartışmaların odak noktası haline geldi. Bu makale, özellikle tahrik tedarik zincirine vurgu yaparak ABD otomotiv endüstrisinin mevcut durumunu yakından inceliyor ve Trump'ın başkanlığının sektörün genel gidişatını nasıl şekillendirebileceğini ele alıyor.

Trump yönetiminin 2016-2020 yılları arasındaki politikaları

Trump’ın zaferinin ABD otomotiv sektörü üzerindeki olası etkilerini, özellikle de tahrik bileşenleri tedarik zinciri açısından incelemeden önce, başkanlık görevindeki ilk döneminde alınan önemli otomotiv politikalarını ve kararlarını gözden geçirmek büyük önem taşımaktadır.

- Daha Güvenli, Uygun Fiyatlı ve Yakıt Verimli (SAFE) Araçlar Yönetmeliği: Önceki yönetimin yakıt ekonomisi standartlarını geri çekerek, Obama dönemindeki standartlarda öngörülen %5'lik artışa kıyasla, 2021'den 2026'ya kadar binek otomobiller ve hafif kamyonetlerde yıllık %1,5'lik bir yakıt verimliliği artışı hedefledi. Bu düzenlemenin yeni araç maliyetlerini yaklaşık 1.000 dolar düşürerek, araçları tüketiciler için daha uygun fiyatlı hale getireceği öngörülüyordu.

- Amerika Birleşik Devletleri-Meksika-Kanada Anlaşması (USMCA):USMCA, 1 Temmuz 2020 tarihinde yürürlüğe girerek NAFTA'nın yerini almıştır. Önemli değişiklikler arasında, araçlarda Kuzey Amerika menşeli parça kullanımına ilişkin şartın %62,5'ten %75'e çıkarılması yer almaktadır. Ayrıca, kullanılan çelik ve alüminyumun en az %70'i Kuzey Amerika menşeli olmalıdır. Anlaşma ayrıca bir işgücü değeri içeriği şartı getirerek, binek otomobillerin maliyetinin %40'ının ve hafif kamyonların maliyetinin %45'inin, işçilerin saat başına en az 16 dolar kazandığı tesislerde üretilmesini zorunlu kılmaktadır.

- ABD-Güney Kore Serbest Ticaret Anlaşması: KORUS Serbest Ticaret Anlaşması kapsamında Kore, başlangıçta 2021 olarak belirlenen ABD kamyonlarına uygulanan %25'lik gümrük vergisinin kademeli olarak kaldırılmasını 2041 yılına kadar uzattı. ABD'nin Kore'ye yaptığı otomobil ihracatı, erişim imkanlarının artmasından faydalandı ve her üreticiye ait 50.000 adet otomobilin herhangi bir değişiklik yapılmaksızın pazara girmesine olanak sağlandı. Test gereklilikleri uyumlaştırıldı ve böylece ABD'den yapılan benzinli araç ihracatı, ABD testleri kullanılarak Kore emisyon standartlarına uymaya başladı. Ayrıca Kore, ABD otomotiv parçaları standartlarını tanıdı ve etiketleme yükümlülüklerini azalttı. Son olarak Kore, gelecekteki hedeflerinde ABD düzenlemelerini dikkate alarak, yakıt ekonomisi ve sera gazı gerekliliklerini karşılamak için eko-kredileri artırdı.

- Çin mallarına uygulanan gümrük vergileri:2018 yılında ABD, yaklaşık 50 milyar dolarlık Çin malını etkileyen daha geniş bir gümrük vergisi stratejisinin bir parçası olarak, belirli Çin menşeli otomobil ithalatına %25'e varan gümrük vergileri uyguladı. Yönetim, bu gümrük vergilerini ulusal güvenlik ve fikri mülkiyet hırsızlığı da dahil olmak üzere Çin'in haksız ticaret uygulamalarıyla mücadele için gerekli olduğu gerekçesiyle haklı çıkardı. Buna karşılık Çin, ABD menşeli araçlara kendi gümrük vergilerini uyguladı, bu da ticaret gerilimini tırmandırdı ve özellikle Çin'de önemli satış rakamlarına sahip otomobil üreticileri olmak üzere ABD'nin otomobil ihracatını olumsuz etkiledi.

- Çelik ve alüminyum gümrük vergisi: Trump, ABD'nin ulusal güvenliğini gerekçe göstererek ithal çeliğe %25, ithal alüminyuma ise %10 gümrük vergisi uyguladı.

Yeni Trump yönetiminin (2025-29) politikalarında yaşanabilecek olası değişiklikler

Trump’ın Oval Ofis’e geri dönmesi, özellikle otomotiv sektöründe ikinci döneminin olası etkilerine dair yaygın spekülasyonları ateşledi. “Önce Amerika” ilkesine yeniden vurgu yaparak ve Amerikan imalat sektörünü güçlendirerek, Trump’ın yerli üretimi destekleyen ve dış ithalata olan bağımlılığı azaltan politikalara öncelik vermesi muhtemel.

Aşağıda, Trump yönetiminin otomotiv sektörü bağlamında alabileceği olası önlemlerden bazıları yer almaktadır.

- IRA kapsamında elektrikli araçlarla ilgili çeşitli teşviklerin, vergi indirimlerinin ve sübvansiyonların azaltılması/kaldırılması: Trump'ın elektrikli araçlara ilişkin tutumu göz önüne alındığında, yeni yönetimin elektrikli araç alımları için 7.500 dolarlık vergi kredilerini ve elektrikli araç üretimi, satın alımı ve şarj altyapısıyla ilgili diğer teşvikleri/sübvansiyonları kaldırması oldukça muhtemeldir.

- USMCA kapsamında Meksika menşeli ürünlere uygulanan gümrük vergilerinin artırılma olasılığı:Seçim kampanyası sırasında Trump, ilk yönetimi tarafından kaleme alınan ve Kuzey Amerika Serbest Ticaret Anlaşması'nın (NAFTA) yerini almak üzere tasarlanan USMCA'nın yeniden yazılma olasılığını gündeme getirdi. Ayrıca, Kuzey Carolina'da seçim kampanyası yürütürken Trump, sadece hafif araçlara değil, tüm Meksika mallarına %25 ila %75 arasında gümrük vergisi uygulanmasını önerdi. Orijinal USMCA'da altı yıllık bir yeniden müzakere hükmü yer almaktadır; bu da Temmuz 2026'da yeniden müzakerelerin başlamasının planlandığı anlamına gelmektedir. USMCA ile ilgili olarak, yönetimin Meksika'dan gelen otomobil ithalatına derhal %100 gümrük vergisi uygulamaya hazırlandığına dair haberler bulunmaktadır; bu durum USMCA anlaşmasına aykırıdır. USMCA, belirli koşullar altında bir üyeye gümrük vergisi uygulanmasına izin vermektedir. Bu koşullar arasında savunma ve ulusal altyapı dahil olmak üzere ulusal güvenlik endişeleri, işgücü ve çevre standartlarına uyulmaması veya artan ithalatın yerel endüstrilere zarar verdiği ve anti-damping ve telafi edici gümrük vergilerinin gerekli olduğu durumlarda ticari tedbirlerin alınması yer almaktadır.

- Çin anakarasından yapılan ithalata uygulanan gümrük vergilerinin artırılması: Trump'ın "önce Amerika" odaklı yaklaşımı ve ithalata bağımlılığı azaltma konusundaki vurgusu göz önüne alındığında, ithalata ek gümrük vergileri uygulayacağı ihtimali oldukça yüksektir. Biden yönetimi, Amerikan üreticilerini Çin'in haksız ticaret uygulamalarından korumak amacıyla önemli gümrük vergisi artışlarını çoktan duyurmuştur. 1 Ağustos'tan itibaren, Çin anakarasından ithal edilen elektrikli araçlara uygulanan gümrük vergileri %25'ten %100'e, lityum-iyon elektrikli araç aküleri ve parçalarına uygulanan gümrük vergileri ise %7,5'ten %25'e yükseltildi. Ayrıca, doğal grafit ve kalıcı mıknatıslara uygulanan gümrük vergileri, 1 Ocak 2026 tarihinden itibaren %25 olarak belirlenecek. Trump, ilk görev süresi boyunca Çin mallarına çeşitli gümrük vergileri uygulamıştı; bu durum, yeni bir Trump yönetiminin bu gümrük vergilerini koruyabileceğini veya önemli ölçüde artırabileceğini düşündürüyor.

- Elektrikli araç zorunlulukları ile yakıt verimliliği ve emisyonlara ilişkin düzenlemelerde muhtemel gevşeme/zayıflama: Yeni yönetim, emisyon ve yakıt verimliliği ile ilgili düzenlemeleri gevşetebilir ve EV zorunluluklarını zayıflatabilir; bu durum Stellantis, General Motors ve Ford gibi büyük ABD'li otomobil üreticilerine fayda sağlayabilir. Bu şirketler elektrikli araçlara geçiş için milyonlarca dolarlık yatırım yapmış olsalar da, son zamanlarda EV talebindeki küresel yavaşlama nedeniyle stratejilerini revize etmiş ve EV ile ilgili yatırımlarını azaltmışlardır. Örneğin, Ford tamamen elektrikli, üç sıralı bir SUV planlarını iptal etti ve saf elektrikli araçlara yönelik sermaye harcamalarını yıllık bütçesinin %40'ından %30'una düşürüyor. Emisyon ve yakıt verimliliği zorunluluklarının gevşetilmesi, içten yanmalı motorlu araçların daha uzun süre üretilmesine olanak tanıyacak, bu da bu şirketlerin karlılığını artırabilir ve hem şirketlere hem de müşterilere elektrikli araçlara sorunsuz bir geçiş yapmaları için yeterli zaman tanıyabilir.

ABD'deki tahrik tedarik zinciri yapısı

Elektrikli motor tedarik zinciri

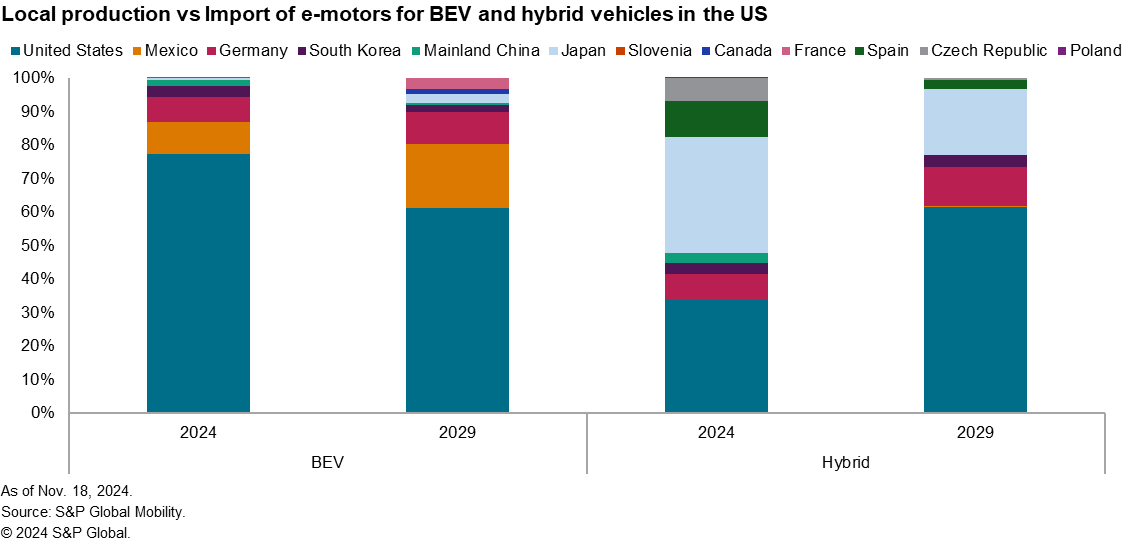

S&P Global Mobility’nin tahminlerine göre, ABD’de elektrikli motorlara (elektrikli araçlar, hafif hibrit ve tam hibrit araçlarda kullanılan) olan talebin 2024’teki 4,9 milyon adetten 2030’a kadar 14,3 milyon adede çıkması ve yıllık bileşik büyüme oranı (CAGR) %19 olarak gerçekleşmesi bekleniyor. 2024 yılında, ABD'deki toplam e-motor talebinin %37'sinin batarya ile çalışan elektrikli araçlardan (BEV), geri kalanının ise hibrit araçlardan gelmesi bekleniyor. 2030 yılına kadar, BEV'ler için e-motor talebinin payının %66'ya çıkması, hibrit araçların payının ise azalması bekleniyor.

Elektrikli motor tedarik zinciri incelendiğinde, 2024 itibarıyla BEV’ler için toplam elektrikli motorların %77’sinin ABD’de yerel olarak üretilmesi, geri kalan kısmın ise ithal edilmesi beklenmektedir. Meksika ve Almanya'dan yapılan ithalat, ABD'deki BEV'ler için toplam e-motor talebinin sırasıyla %9 ve %8'ini oluşturdu. Dikkat çekici bir şekilde, BEV'ler için toplam e-motor talebinin sadece %2'sinin Çin anakarasından ithal edilmesi bekleniyor.

Yerel olarak üretilen elektrikli araçlar (BEV) için tasarlanan e-motorların çoğunun Tesla, Ford ve Rivian tarafından üretilmesi bekleniyor.

2029 yılına kadar, ABD'de yerel olarak üretilen batarya elektrikli araçlar (BEV) için elektrik motorlarının payının %66'ya düşeceği ve ithalata olan bağımlılığın artacağı öngörülüyor. Özellikle Meksika'dan yapılan ithalatın artması ve ABD'deki BEV'ler için toplam elektrik motoru talebinin %19'unu karşılaması bekleniyor. Öte yandan, Almanya'dan yapılan ithalatın bu talebin %9'unu oluşturacağı tahmin ediliyor.

Hibrit araçlar için elektrik motoru

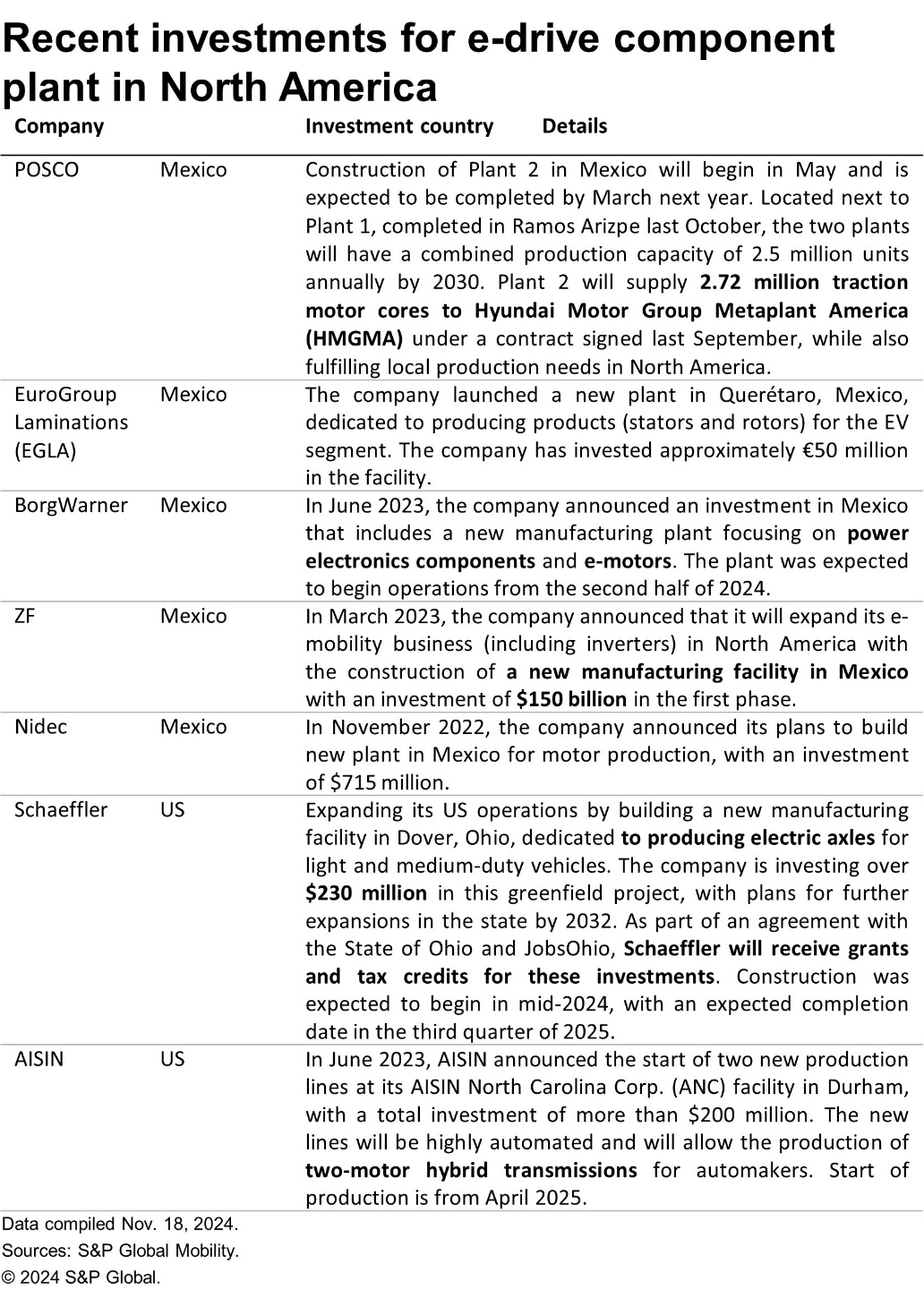

2024 yılında, ABD’deki hibrit araçlar için elektrik motoru tedarikinin büyük ölçüde ithalata bağlı olması bekleniyor; bu tedarikin yaklaşık %35’i Japonya’dan, %11’i İspanya’dan, %8’i Almanya’dan ve %7’si Çek Cumhuriyeti’nden sağlanacak. Japonya'dan ithal edilen e-motorların çoğu Honda, Toyota ve AISIN markalıdır. Hibrit araçlar için e-motorların yalnızca %34'ünün ABD'de yerel olarak üretilmesi öngörülmektedir; bu yerel üretimin yaklaşık %69'unu 0,72 milyon adetle Toyota oluşturmaktadır.

Bununla birlikte, 2029 yılına kadar yerel üretimin önemli ölçüde artarak hibrit araçlar için toplam elektrikli motor pazarının %61’ini oluşturacağı tahmin ediliyor. Japonya ve Almanya’dan yapılan ithalatın, ABD’deki hibrit araçlar için toplam elektrikli motor talebinin sırasıyla %20 ve %12’sini oluşturacağı öngörülüyor.

İnvertör tedarik zinciri

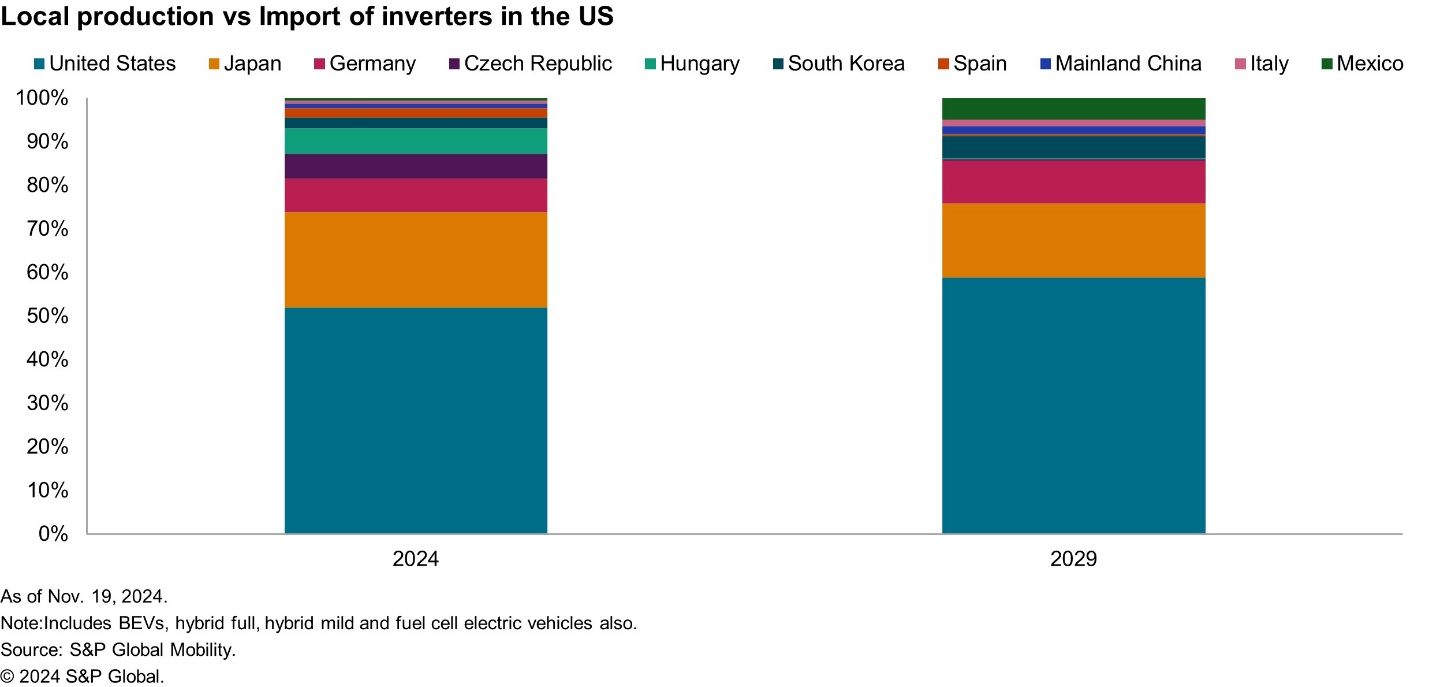

S&P Global Mobility’nin tahminlerine göre, invertör talebinin (BEV’ler, tam hibrit ve hafif hibrit dahil tüm tahrik türleri için) 2024’teki 4,9 milyon adetten 2029’da 13,4 milyon adete çıkarak yıllık ortalama %22 büyüme oranıyla artması bekleniyor. 2024 yılında, ABD'deki toplam invertör talebinin yaklaşık %52'sinin ABD'de yerel olarak üretilmesi beklenirken, %23'ü Japonya'dan ithal edilecek, bunu sırasıyla %8, %6 ve %5,7 ile Almanya, Çek Cumhuriyeti ve Macaristan izleyecek. 2029 yılına kadar, toplam ABD invertör talebinin %59'unun ABD'de yerel olarak üretilmesi beklenirken, geri kalan %41'i ise ithal edilmeye devam edecektir. ABD'deki yerel invertör üretimi konusunda Denso ve Tesla başlıca aktörlerdir.

ABD'deki hafif araç sektörünün mevcut durumu

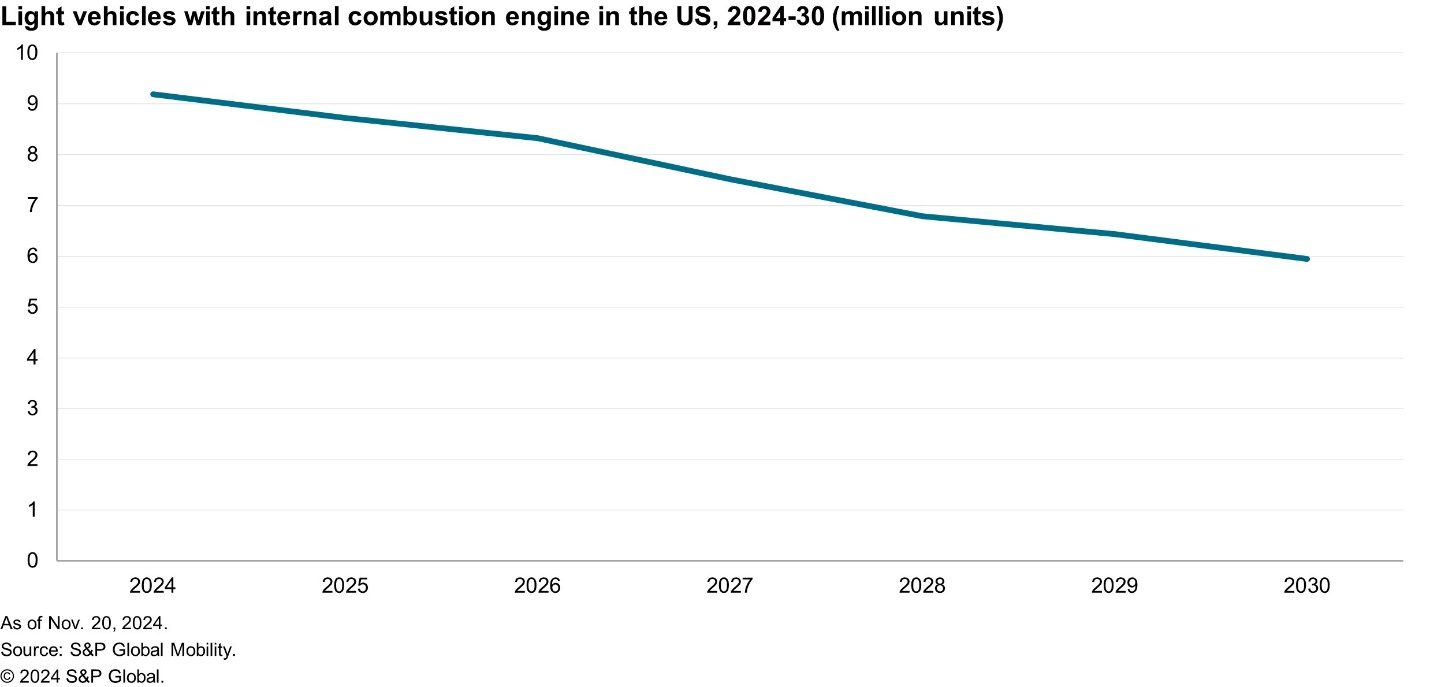

2024 itibariyle, BEV'ler ABD'deki toplam hafif araç pazarının neredeyse %10'unu oluştururken, içten yanmalı motorlu araçların (hibrit, içten yanmalı motorlu ve stop/start özellikli içten yanmalı motorlu araçlar dahil) pazarın %90'ını oluşturması bekleniyor. S&P Global Mobility tahminlerine göre, ABD'deki ICE araç sayısının 2024 yılında 9,2 milyona ulaşması ve yıllık %7'lik negatif bileşik büyüme oranıyla 2030 yılına kadar yaklaşık 6 milyon adede düşmesi beklenmektedir.

ABD'deki ICE araçları

ICE araç tahrik bileşenleri tedarikçileri

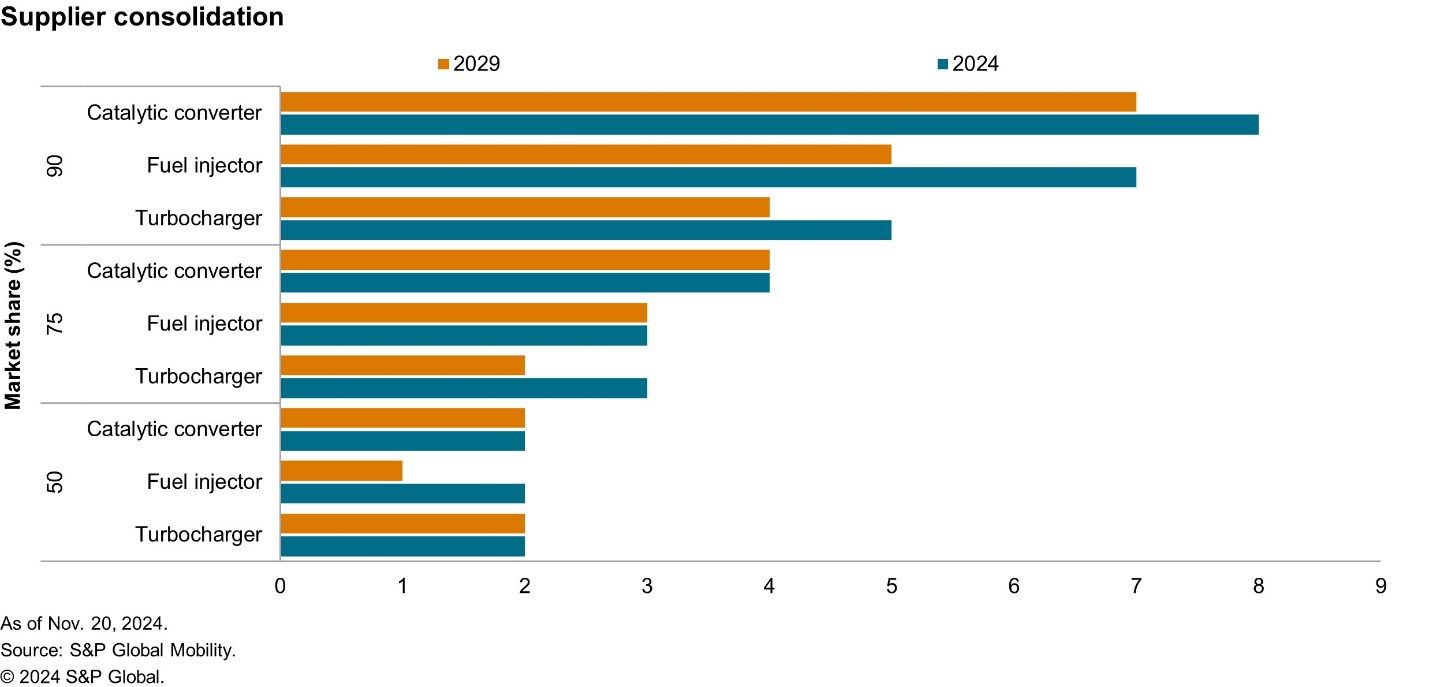

Turboşarjlar söz konusu olduğunda, 2024 itibariyle BorgWarner, Garrett Motion ve IHI, ABD’deki toplam turboşarj talebinin yaklaşık %79’unu karşılamaktadır. 2029 yılına kadar, içten yanmalı motorlu araçlara olan talebin azalması ve bunun sonucunda tedarikçilerin konsolidasyonu, ABD'deki toplam turboşarj pazarının yaklaşık %90'ını üç büyük oyuncunun domine etmesine yol açması beklenmektedir. Dikkat çeken bir nokta, 2024 yılında beklenen toplam turboşarj talebinin yaklaşık %59'unun Meksika'dan ithal edilecek olmasıdır. Yakıt enjektörleri konusunda ise Bosch, Denso ve PHINIA'nın ABD pazarı için kilit tedarikçiler olması beklenmektedir. Benzer şekilde katalitik konvertörler için de Tenneco, Faurecia ve Arvin Sango, ABD pazarının kilit tedarikçilerinden bazılarıdır. Ancak ilerleyen dönemde, içten yanmalı motorlu araçlara olan talebin azalmasıyla birlikte tedarikçiler arasında konsolidasyonun artması ve bileşen pazarının çoğunluğunu sadece birkaç büyük (iki ila dört) oyuncunun oluşturması beklenmektedir.

Trump yönetiminin sübvansiyonları kaldırma veya azaltma olasılığı, elektrikli araç satışlarındaki mevcut yavaşlamayı uzatabilir; bu da hibritler dahil olmak üzere içten yanmalı motorlu araçların kullanım ömrünü uzatabilir. Elektrikli araçlara geçiş, halihazırda yavaş benimsenme oranları ve belirsizlik gibi zorluklarla karşı karşıya olup, bu durum program gecikmelerine ve zayıf lansman eğrilerine yol açmaktadır. Ayrıca, yönetim Meksika'dan yapılan ithalata daha fazla gümrük vergisi uygulamaya karar verirse (2024 itibariyle turboşarjların %59'u Meksika'dan ithal edilmektedir), ithal edilen bileşenlerin maliyeti artabilir.

Trump yönetimi, elektrikli araçlara yönelik sübvansiyonları azaltırken emisyon ve yakıt verimliliği standartlarını gevşetirse, içten yanmalı motorlu araçların düşüşü öngörüldüğü gibi gerçekleşmeyebilir. Bunun yerine, bu düşüş daha yavaş bir hızda gerçekleşebilir ve sonuç olarak ABD pazarında daha önce tahmin edilenden daha fazla sayıda içten yanmalı motorlu araç kalabilir. Bu senaryo, ABD pazarındaki içten yanmalı motorlu araç tahrik bileşenlerinin başlıca tedarikçileri için muhtemelen avantajlı olacaktır. S&P Global Mobility teknik araştırma müdürü Michael Southcott’a göre: "ABD otomotiv endüstrisi için önümüzdeki birkaç ay ve yıl kesinlikle çok ilginç geçecek. Yeni yönetimlerin "sondaj, sondaj, sondaj" vaadinde bulunması içten yanmalı motor sektöründekiler için iyiye işaret olsa da, OEM'lerin tüm EV yatırımlarını ve planlarını terk etmek isteyecekleri pek olası değil. Bu nedenle, hibrit araçların, özellikle de daha büyük plug-in ve potansiyel olarak menzil uzatıcı seçeneklerin ön plana çıkmasını bekleyebiliriz."

Yazar:

Priyanka Mohapatra, Kıdemli Araştırma Analisti, S&P Global Mobilite

Daha fazla bilgi için, lütfen buraya