Çinli pil hücresi üreticilerinin yarattığı maliyet baskısı, AB’nin pil hücrelerinin uygun fiyatlı olmaktan ziyade sürdürülebilirliğe öncelik vermesi, LFP hücreleri için köklü bir üretim ekosisteminin bulunmaması ve belirsiz politika çerçeveleri, AB’nin pil alanında Büyük Çin’in hakimiyetine karşı koyma yeteneğini zayıflatan başlıca tehditlerden bazılarıdır

Avrupa ve Birleşik Krallık bölgesi, yakın geçmişte birkaç tanınmış pil şirketinin ani bir şekilde iflas başvurusunda bulunmasına tanık oldu; bu durum, bölgenin yerel pil üretimi hedefleri açısından dikkate değer bir gerilemeye yol açtı.

Bir zamanlar ülkenin başbakanı tarafından övgüyle karşılanan Birleşik Krallık’ın gelecek vaat eden pil girişimi Britishvolt, Ocak 2023’te iflas başvurusunda bulundu. Bunu kısa süre sonra, küresel pil tedarik zincirinde Çin'in hegemonyasına rakip olma konusunda Avrupa'nın umutlarını temsil eden İsveçli pil şirketi Northvolt izledi. Şirket, Kasım 2024'te ABD'de İflas Kanunu'nun 11. maddesi uyarınca iflas koruması başvurusunda bulundu.

O dönemde Northvolt yönetimi, İsveç'teki ana fabrikasında faaliyetlerin sürekliliğini sağlamak için 145 milyon dolarlık nakit teminat ve Scania'nın 100 milyon dolarlık taahhüdü dahil olmak üzere yeni fonlara erişebileceklerini umuyordu, ancak planları başarısız oldu. Şirket nihayetinde Mart ayında İsveç'te iflas başvurusunda bulundu. Northvolt'un likiditeyi sürdürme mücadelesini ve bunun Volvo ile Northvolt arasındaki ortak girişim olan Novo Energy'nin geleceği üzerindeki etkisini gören İsveçli otomobil üreticisi, Ocak ayında pil ortak girişiminin tam mülkiyetini devralmak için harekete geçti. Bu arada, 22 Mayıs tarihli bir Reuters raporuna göre, Northvolt'un Skellefteå fabrikasındaki kalan pil hücresi üretim faaliyetlerini Haziran sonuna kadar sonlandırması bekleniyordu.

Fraunhofer Topluluğu'nun bir yan kuruluşu olan Alman pil üreticisi CustomCells, en büyük müşterisi olan havacılık şirketi Lilium'un iflas etmesinin ardından 30 Nisan'da iflas başvurusunda bulundu.

Geçen yılın aynı dönemlerinde, Mercedes-Benz, Stellantis ve Fransız enerji şirketi TotalEnergies'in oluşturduğu yüksek profilli pil ortak girişimi Automotive Cells Company (ACC), pil kimyası stratejisini yeniden değerlendirmek amacıyla Almanya ve İtalya'da planladığı iki gigafabrikanın inşaatını askıya almıştı. ACC'nin ana şirketlerinin, bir yıldır Fransa'daki gigafabrikasında ürettiği yüksek nikel içerikli NCM (nikel-kobalt-manganez) pillerine göre daha uygun fiyatlı seçenekleri değerlendirdiği biliniyor.

Nakit akışı ve elektrikli araç talebindeki yavaşlama ile boğuşan Norveçli pil üreticisi FREYR Battery, faaliyetlerini küçülttü, genişleme planlarından vazgeçti ve 2024 yılında Mo i Rana'daki gigafabrikası Giga Arctic'te pil üretimini askıya aldı. Bu yılın başlarında, adını FREYR'den T1 Energy'ye değiştirdi, ABD vergi avantajlarından en fazla yararlanabilmek için genel merkezini Norveç'ten Teksas'ın Austin kentine taşıdı ve odak noktasını güneş enerjisi uygulamalarına kaydırdı.

AB’nin Pil Üretim Ekosistemi Neden Hız Kazanamıyor?

PowerCo CEO’su Frank Blome, Battery Associates ile yaptığı son röportajda, Batı’nın elektrikli mobilitede bir iş modeli görmediği elektrikli araçların ilk günlerinde (2000’lerin başı), Japonlar, Koreliler ve Çinlilerin dizüstü bilgisayarlar, cep telefonları, hibrit ve elektrikli otomobiller için halihazırda önemli miktarlarda pil ürettiklerini açıkça dile getirdi.

“Böylelikle ölçek kazanıyor ve süreçlerini geliştiriyorlardı,” dedi .

Buna karşılık, Avrupa Komisyonu, AB'nin yerel bir pil değer zinciri geliştirmesinin gerekliliğini ve aciliyetini ancak 2017'de fark ettikten sonra Avrupa Pil İttifakı'nı (EBA) kurdu. Bunu, 2018'de pillerle ilgili ilk "AB Stratejik Eylem Planı" izledi. Bu durum, AB'nin Çin anakarası ve doğudaki diğer ülkelere kıyasla yerel EV pil değer zincirini geliştirme konusunda hâlâ erken aşamalarda olduğunu ortaya koyuyor.

Pil üretimini "maliyet yoğun" bir iş olarak nitelendiren Blome, PowerCo üst düzey yöneticilerinin her haftalık toplantısında zamanın %80'inin maliyetlerin tartışılmasına ayrıldığını söyledi.

Ayrıca, Çin anakarasındaki hükümetin pil üretim tesisleri kuran şirketlere sağladığı çok katmanlı destek sistemine de dikkat çekti. Bu sistem, doğrudan ve dolaylı finansman desteği, hızlı devreye alma ve proje onayları (bu da fabrikaların daha hızlı inşa edilmesini sağlıyor), sübvanse edilmiş enerji, vergi iadesi, belirli ekonomik kalkınma bölgelerinde inşa edilen fabrika binalarının ücretsiz kullanımı gibi teşviklerin yanı sıra birçok başka avantajı da içeriyor.

“Avrupa'da veya Almanya'da bu şekilde işleyen bir sistem yok. Ancak burada işleri yakında çok daha iyi yapmamız gerekiyor,” dedi Blome.

Blome, Avrupa'nın rekabetçi bir EV pil değer zinciri kurma konusundaki süregelen zorluklarına ilişkin birkaç önemli noktaya değinirken, pil sektöründe Çin anakarasıyla rekabet etmede Avrupa'nın karşılaştığı kalıcı zorlukların altında yatan nedenleri daha derinlemesine incelemek de önemlidir.

a) Maliyet Baskısı ve BEV'lerin Yavaş Yaygınlaşması

Küresel pil ekosisteminde ölçek ve maliyet açısından zirvede yer alan Çinli pil hücresi üreticilerinden gelen şiddetli rekabet ile elektrikli araçların (BEV) beklenenden daha yavaş yaygınlaşması, AB bölgesinde bir gigafabrika kurmak isteyen yerel pil şirketleri için en zorlu zorluk olmaya devam ediyor.

BEV'lerin yavaş benimsenmesi, yeni gigafabrika yatırımlarını olumsuz etkileyerek yatırımcıların temkinli bir tutum sergilemesine neden olmakla kalmayacak, aynı zamanda mevcut pil şirketlerinin operasyonel sürdürülebilirliği üzerinde de önemli bir baskı oluşturacaktır. Piller için yeterli talebin olmaması, CustomCells, FREYR Battery ve ACC'ye ciddi zararlar verdi; bu şirketler, BEV'lerin beklenenden daha yavaş benimsenmesi ve maliyet baskıları nedeniyle Almanya ve İtalya'da inşa etmeyi planladıkları gigafabrikaların inşaatını askıya aldı.

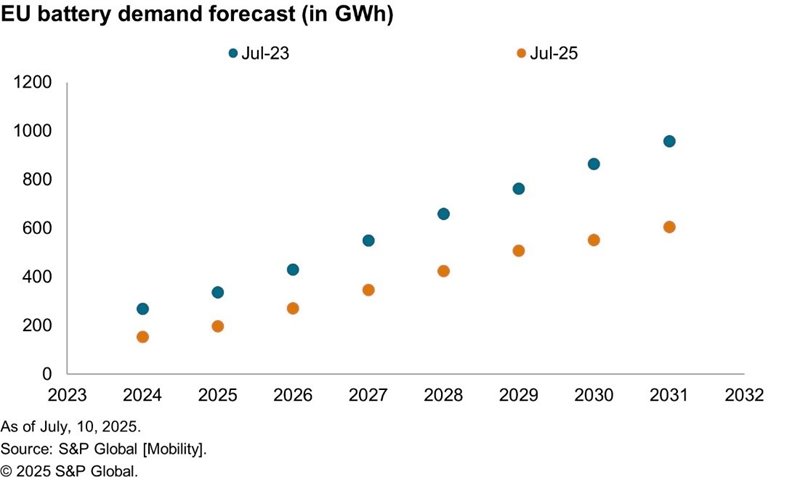

Aşağıdaki grafik, S&P Global Mobility’nin 2024 ile 2031 yılları arasında AB’deki pil talebine ilişkin revize edilmiş tahminini göstermektedir. Tamamen elektrikli araçların (BEV) yaygınlaşmasının beklenenden daha yavaş olması nedeniyle, AB bölgesindeki elektrikli araç pilleri için talep tahmininin aşağı yönlü revize edildiği görülmektedir. 2025 yılı için revize edilen AB pil talebi, daha önce öngörülen hacmin %40’undan fazlası kadar azalmıştır. Benzer şekilde, 2030 yılı için revize edilen talep, önceki tahmin hacimlerinin %36'sından fazlası kadar azalmıştır.

BEV’lerin yaygınlaşmasındaki yavaşlığı bir kenara bırakırsak, maliyet baskısının ardındaki nedenleri incelediğimizde, gelişmiş Batı ülkeleri için olağan iş ortamında başa çıkması zor ve karmaşık olan çeşitli demografik ve jeopolitik faktörlerle karşılaşıyoruz. Örneğin, AB’nin gelişmekte olan pil üretim ekosistemi hâlâ ilk aşamalarında olup, Çin anakarasındakilerden farklı olarak yeni ve henüz optimize edilmemiş süreçlere sahiptir. Çin anakarasına kıyasla önemli ölçüde daha yüksek işgücü ve enerji maliyetleriyle mücadele etmek zorunda kalıyor; buna ek olarak, kritik pil malzemelerini binlerce kilometre uzaklıktaki menşe yerlerinden AB'ye nakletmenin masrafları da ekleniyor.

Buna karşılık, CATL ve BYD gibi Çin anakarasındaki önde gelen pil şirketlerine baktığımızda, vergi muafiyetleri ve araştırma ve geliştirme (Ar-Ge) faaliyetlerine yönelik odaklanmış fonların yanı sıra, doğrudan sübvansiyonlar da dahil olmak üzere çeşitli şekillerde devlet desteğinden yararlandıklarını görüyoruz.

Medya raporları, BYD'nin 2018 ile 2022 yılları arasında yaklaşık 3,7 milyar dolarlık doğrudan sübvansiyon aldığını gösteriyor. Benzer şekilde, CATL'nin yıllık raporları, pil üreticisinin devlet sübvansiyonlarının 2018'deki 76,7 milyon dolardan 2023'te 809,2 milyon dolara yükseldiğini ortaya koyuyor. Çin anakarasındaki bir diğer önde gelen pil üreticisi olan EVE Energy, yalnızca 2023 yılında yaklaşık 208,9 milyon dolarlık devlet sübvansiyonu aldı.

Çin anakarasındaki, özellikle de eyalet düzeyindeki devlet desteğini anlamak için, Çin'in kuzeybatısındaki Gansu eyaletindeki yerel yetkililerin, daha az tanınan pil üreticisi Gansu Jinhongxiang New Energy Co.'ya, yaklaşık yarım yıl içinde sıfırdan günlük 250.000 pil üretimine başlamasında nasıl yardımcı olduğunu değerlendirmek önemlidir.

Gansu eyaletindeki yetkililer, gigafactory projelerine hızlı devreye almadan başlayarak projenin geliştirilmesini ve teslimatını izlemeye kadar uzanan bir “tam yaşam döngüsü hizmeti” sunmaktadır. Jinhongxiang New Energy’nin fabrikasının bulunduğu Jinchang Ekonomik Kalkınma Bölgesi, şirkete ücretsiz olarak “taşınmaya hazır” standart fabrika binaları sağladı ve böylece işletmenin üretim maliyetinden ve zamanından tasarruf etmesini sağladı. Buna ek olarak, yetkililer, kalkınma ve reform, çevre koruma ve güvenlik denetimi departmanlarından temsilcilerin yer aldığı özel bir proje yönetim ekibi de sağladı ve bu ekip, sadece 30 gün içinde 15 adet resmi onayı tamamlayıp teslim etti.

Bu destekleyici faktörlerin yanı sıra, yerel yönetim, diğer teşviklerin yanı sıra ekipman amortismanına yönelik bir sübvansiyon da sunuyor.

Hükümetin bu tür tercihli politikaları, şirketlerin ürün geliştirmeye odaklanmalarını sağlarken, Gansu eyaleti aynı zamanda kritik hammaddelerin yerel olarak bol miktarda bulunmasına da sahiptir ve bu da lojistik maliyetlerin düşürülmesine katkıda bulunur. Makale, bu faktörlerin Gansu'da her bir pilin üretim maliyetini, Büyük Çin'in kıyı bölgelerindeki fabrikalarda üretilen pillere kıyasla yaklaşık %12 oranında düşürdüğünü iddia etmektedir.

Pil üretimindeki optimize edilmiş süreçlerin nasıl önemli iyileştirmeler sağlayabileceğine dair uygun bir örnek, bir gigafabrikanın hurda oranında görülmektedir. Bu metrik, üretim sürecinde israf edilen malzeme miktarını — özellikle lityum, nikel ve kobalt gibi pahalı hammaddeleri — gösterir. Sonuç olarak, yüksek hurda oranları, üretim maliyetlerinin artmasına ve malzeme elleçlemede verimliliğin azalmasına neden olabilir.

Çin anakarasındaki mevcut oyuncular, %10'un altında hurda oranlarıyla çok verimli süreçler elde etmiştir. Ancak, dünyanın geri kalanındaki pil girişimleri, uzmanlık eksikliği nedeniyle üretim artış aşamasında ciddi kalite sorunlarıyla karşı karşıya kalmakta ve bu da %30-40'ın üzerinde hurda oranlarına yol açmaktadır. Northvolt, Skellefteå'daki pil fabrikasında üretimi artırmaya çalışırken yüksek hurda oranlarıyla mücadele ettiği biliniyor.

S&P Global Mobility Pil Araştırmaları Müdürü Ali Adim'e göre, halihazırda negatif nakit akışına sahip bir pil girişimi için hurda oranı sorununu çözmek, hayatta kalma açısından ciddi bir tehdit oluşturmaktadır.

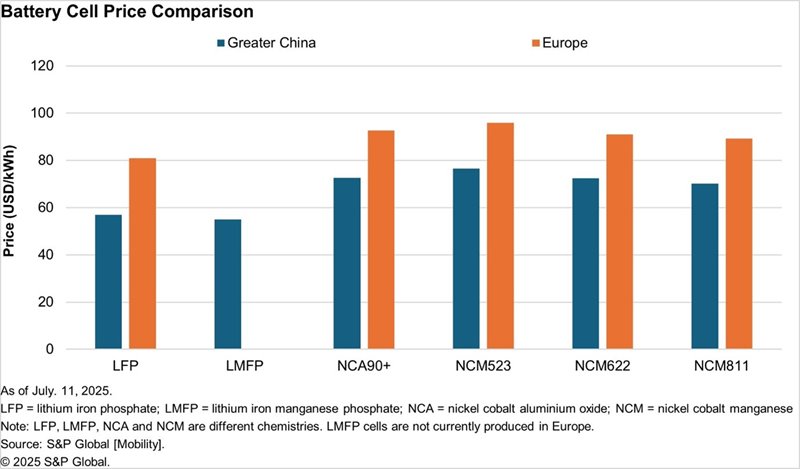

Aşağıdaki grafik, S&P Global Mobility pil hücresi fiyat verilerine dayanarak, Büyük Çin ve Avrupa'da üretilen popüler kimyasallara sahip hücrelerin fiyatlarını karşılaştırmaktadır. Grafik, AB ve ABD'de daha yaygın olarak kullanılan NCM kombinasyonlarına kıyasla LFP hücrelerinin uygun fiyatlı olduğunu vurgulamakla kalmıyor, aynı zamanda Batı'daki pil fabrikaları LFP kimyasını benimsese bile Çin anakarasının üstünlüğünü de ortaya koyuyor. Bu başarı, Çinli pil üreticileri tarafından, iyi işleyen bir tedarik zinciri, olgun ve optimize edilmiş süreçler ve hükümet desteği sayesinde elde ediliyor.

Ayrıca, LFP pillerin kWh başına maliyeti 60 doların altında olsa da, LMFP pillerin Büyük Çin bölgesinde kWh başına yaklaşık 55 dolar gibi daha da uygun bir fiyata sunulduğu unutulmamalıdır. Bu durum, LMFP pilleri sadece dikkatle izlenmesi gereken önemli bir kimyasal bileşim haline getirmekle kalmaz, aynı zamanda bu pillerin şu anda yalnızca Büyük Çin bölgesinde üretiliyor olması ve AB’de üretilmemesi, Pekin’e bir başka büyük avantaj sağlamaktadır.

Özellikle, LMFP hücrelerinde, LFP hücrelerine kıyasla daha yüksek bir enerji yoğunluğu elde etmek için katoda manganez eklenmiştir. Ancak, LMFP kimyasının büyük ölçekli üretim için sistem düzeyine entegre edilmesinde bazı zorluklar bulunmaktadır.

Bu arada, Blome, pil üretiminde optimize edilmiş üretim süreçlerinin faydalarını kabul ederek, PowerCo'nun şu anda standart süreçleri öğrendiğini kabul etti. Bu yıl Salzgitter'de üretim faaliyetlerine başladıktan sonra, şirket İspanya'da ikinci, daha modern ve optimize edilmiş gigafactory'sini inşa edecek, ardından Kanada'da üçüncü gigafactory'sini kuracak.

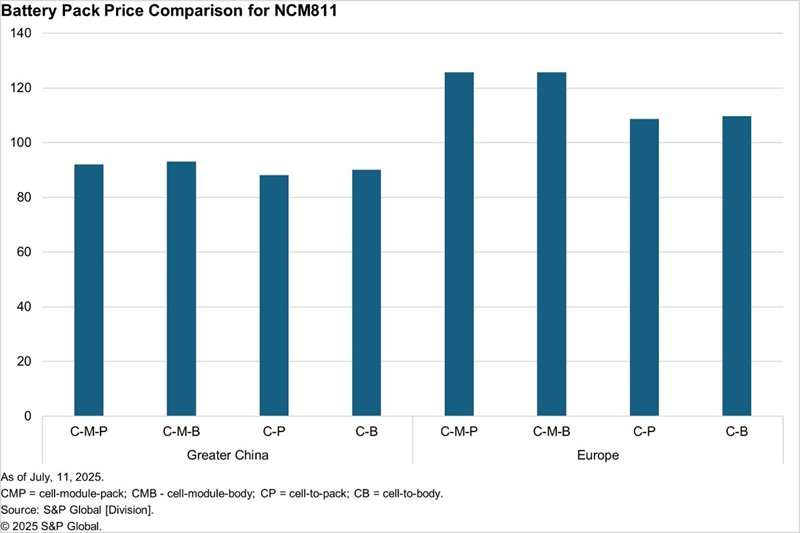

S&P Global Mobility pil fiyat verilerine göre, hücre, modül ve paket fiyatını içeren bir NCM811 pil paketinin toplam fiyatı, Büyük Çin bölgesinde kWh başına ~92 $ iken, Avrupa'da kWh başına ~126 $'dır. Aşağıdaki grafik, pil üreticileri tarafından sunulan hücre-modül-paket (CMP), hücre-modül-gövde (CMB), hücreden pakete (CP) ve hücreden gövdeye (CB) gibi çeşitli kombinasyonlarda NCM811 pil paketi fiyatları arasındaki farkı göstermektedir.

Hücreden pakete (cell-to-pack) konfigürasyonundaki LFP pil paketleri için, S&P Global Mobility verileri, Büyük Çin bölgesinde toplam pil fiyatının kWh başına yaklaşık 75 dolar olduğunu, buna karşılık Avrupa’da ise kWh başına yaklaşık 102 dolar olduğunu göstermektedir. Burada karşılaştırılan fiyatlar, hücreden pakete konfigürasyonunda prizmatik formatlı bir LFP pil içindir.

b) AB’nin Uygun Fiyat Yerine Sürdürülebilirliğe Oynadığı Bahis

Dünyanın en iyi finanse edilen pil girişimlerinden biri olan ve erken dönemde bir finansal krizle karşılaşan Northvolt, Avrupa'nın sürdürülebilirliğe aşırı odaklanmasını anlamak için harika bir vaka çalışmasıdır. Bir zamanlar Tesla'nın tedarik zinciri başkanı olan Northvolt'un kurucu ortağı ve CEO'su Peter Carlsson, karbon ayak izini mümkün olduğunca düşük tutmak için bölgenin bol ve ucuz temiz enerjisinden yararlanmak üzere gigafactory'yi kurmak için İsveç'i seçti.

Skellefteå'da pil hücresi gigafabrikası Northvolt Ett'i kurarken, yönetim aynı zamanda pil üretiminde kullanılan hammaddelerin kaynağına ilişkin şeffaflık sağlamakla kalmayıp, 2030 yılına kadar pil üretimi için gerekli hammaddelerin %50'sini geri dönüşüm faaliyetlerinden temin edebilecek kapalı döngülü bir sistem kurmak amacıyla, hammadde tedarik zincirinin entegrasyonuna da yatırım yapıyordu. Bunu başarmak için, finansal açıdan sağlam duran şirket, Northvolt Ett'in yanına tam donanımlı bir geri dönüşüm tesisi olan Revolt Ett'i kurmak için yatırım yaptı.

Pil girişimi ayrıca Skellefteå'da bir Upstream 1 CAM üretim tesisi kurmak için yatırım yaptı. Ancak iş bununla bitmedi. Ayrıca, katot aktif malzemelerinin (CAM) üretiminden bir yan ürün olarak elde edilen bir tuz olan sodyum sülfat için bir geri dönüşüm altyapısı kurmaya da yatırım yaptı. Özellikle, üretilen her metrik ton CAM için, iki tona kadar sodyum sülfat üretilebilir. Northvolt'un kendi ifadesine göre, endüstrilerdeki standart uygulama, yasaların izin verdiği ölçüde bu sodyum sülfatı atık malzeme olarak nehirlere ve denizlere boşaltmaktır. Ancak şirket, bu tuz yan ürününü temizleyerek ticari bir ürün olarak geri dönüştürmek için kaynaklarını yatırarak bu standart uygulamayı değiştirmek için elinden geleni yaptı. Böyle bir altyapıyı kurmak için harcanan devasa sermaye, ancak Northvolt büyük ölçekte faaliyet göstermiş olsaydı getiri sağlayabilirdi. Ancak şirket, müşterilerine söz verdiği gibi pil hücreleri üretmek için temel faaliyetlerini zamanında ölçeklendiremedi.

Northvolt Ett'in ilk aşamada yıllık 16 GWh kapasiteye sahip olması gerekiyordu, ancak 2023'te sadece 1 GWh kapasite kurabildi. Bununla birlikte, şirket önemsiz pilot hacminin ötesinde neredeyse hiç pil hücresi üretmediğinden, bu 1 GWh'lik kapasitenin kullanım oranı sıfıra yakındı. Northvolt'un söz verdiği gibi pil hücrelerinin teslimatının iki yıl gecikmesi üzerine, BMW 2024'te 2 milyar avroluk pil hücresi siparişini iptal etti.

Şüphesiz şirketin "yeşil" hücreler üretme konusunda güçlü bir taahhüdü vardı, ancak özellikle ölçek kazanmak için 50 milyar dolarlık sipariş defterindeki son teslim tarihlerine uymaya odaklanması gereken bir dönemde, bu odak noktası erken bir aşamada sulandırıldı. Geri dönüşüm ve diğer yan faaliyetlere yapılan yatırımlardan kaçınmak, hayatta kalmak için Skellefteå'daki pil hücresi üretimindeki gecikmeye neden olan sorunları çözerken kullanılabilecek değerli nakit tasarrufu sağlayabilirdi.

Avrupa'nın sürdürülebilirliğe olan bağlılığı ve 2050 yılına kadar iklim nötrlüğüne ulaşmak ve ulaşım emisyonlarını %90 oranında azaltmak da dahil olmak üzere Yeşil Anlaşma'da belirtilen iddialı hedefler, sermaye yoğun donanıma dayanan yeni gelişen temiz teknoloji şirketleri üzerinde önemli bir baskı oluşturuyor. AB'nin en iyi seçeneği, Çin anakarasında üretilenlere göre daha düşük karbon ayak izine sahip "yeşil" pil hücreleri üretmek olduğu için bu durum bir çıkmaz yaratıyor.

Ayrıca, Avrupa pil girişim ekosistemi, orijinal ekipman üreticilerinin sürdürülebilirliğe odaklanmaları nedeniyle ürünleri için daha yüksek bir fiyat ödeyeceklerine bahis yapıyordu. Ancak Ali, Çinli pil üreticilerinin AB bölgesindeki rakiplerini sadece kayıtsızca izlemediklerini, bunun yerine pil değer zincirlerinin çeşitli katmanlarını karbonsuzlaştırarak Avrupalılardan bile daha düşük bir karbon ayak izi sunduklarını belirtti.

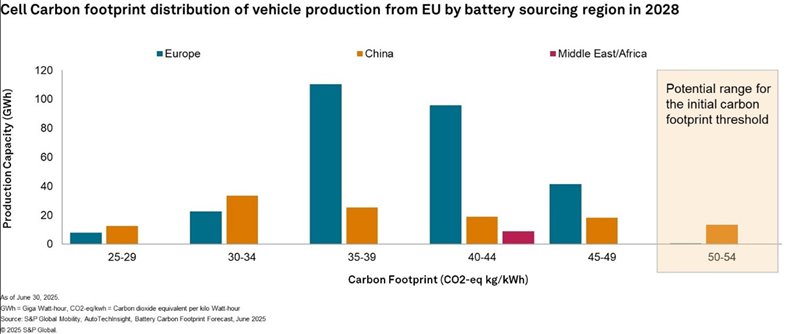

Aşağıdaki grafik, Büyük Çin'de üretilen pil hücrelerinin karbon ayak izini Avrupa'dakilerle karşılaştırmalı olarak göstermektedir. Büyük Çin'de, büyük üretim kapasitesine rağmen karbon emisyonlarının kontrol altında tutulması sayesinde, pil hücresi üretiminin ortalama karbon ayak izi Avrupa'dakinden daha düşüktür.

c) Lack of an Established LFP Manufacturing Ecosystem in Europe

While the choice of battery chemistry significantly influences the cost structure of a BEV or a plug-in hybrid electric vehicle (PHEV), it is known that the lithium iron phosphate (LFP) batteries offer a cost advantage as compared to the more widely used lithium nickel cobalt manganese oxide (NMC) batteries. Notably, the LFP batteries are understood to be about 30% less expensive per kilowatt-hour compared to the NMC batteries, which continue to be the predominant chemistry used by the automakers in the US and Europe.

In contrast, the LFP batteries are more widely used in mainland China, the world’s largest EV market, giving the Chinese battery makers a significant advantage on the cost parameter. This also stemmed from the licensing agreements that the Chinese battery makers had with the patent holders — mainly universities in the US and Canada — over the years. This helped the Chinese companies in integrating the technology in their manufacturing processes while continuing to enhance it in their respective R&D labs.

Meanwhile, Korean and Japanese battery makers focused more on high-density, nickel-rich battery chemistries such as NCM and NCA, giving very limited attention to the applicability of affordable LFP battery cells.

That said, key patents of LFP battery technology began expiring by 2022, giving wider access to global battery companies. This shift coincided with global automakers’ ongoing pursuit to reduce the development and manufacturing cost of EVs to achieve wider adoption.

In 2020, Tesla adopted LFP batteries, moving away from NCA cells. The move was aimed at avoiding nickel, a supply chain-constrained metal, and cobalt, which came from the infamous mines of the Democratic Republic of Congo. Tesla’s battery competency and cost structures sparked interest among rivals such as Ford Motor Company, General Motors and Volkswagen, who followed suit.

Although NMC batteries continue to provide higher energy density when compared to the LFP cells, the gap has narrowed in recent years, thanks to the significant technology advancements made by Chinese battery makers.

Reports suggest that the energy density of LFP battery packs is about one-fifth lower by mass (Wh/kg) and about one-third lower by volume (Wh/L) than that of NMC packs. This performance deficit, however, is compensated by a superior thermal stability, safety and a longer life cycle as compared to the NMC battery packs.

That said, the EU has an upcoming LFP battery cell manufacturing ecosystem. According to official announcements, it is expected that CATL will likely lead the efforts to localize the production of LFP battery cells in the region. The company, which already has two plants operational in the EU region, signed two key strategic partnerships in 2024. It signed a deal with Renault to provide the French carmaker with LFP battery cells from its Hungary plant, as well as entered into an equal joint venture with Stellantis to set up LFP battery cell gigafactory in Spain.

In addition, LG Energy, which produces NCM battery cells at its Poland-based facility, plans to add LFP cells at Renault's site.

VW’s PowerCo, which has fast charging LFP cells on its test benches at Salzgitter, is on track to commence production at the site later this year.

d) Too Many, Indistinct Policy Interventions

The European Commission launched its first-ever dedicated ‘strategic action plan’ for batteries in 2018. The action plan was aimed at securing access to battery-critical raw materials, especially the materials that are not available in Europe, from resource-rich countries, supporting battery R&D, promoting sustainable battery cell manufacturing and recycling, developing a highly skilled workforce to contribute to the battery value chain, among other areas. The action plan included a funding of €360 million to promote battery R&D and €270 million to similar projects dedicated to smart grid and battery storage under Horizon 2020. That said, there was no explicitly mentioned funding available for companies putting factories to produce batteries in the EU region at that time. For context, SK On had just begun the construction of its battery plant in Hungary in early 2018, and LG Energy Solution had already established its first battery plant in Europe in Poland in 2016.

Over the years, the European Commission has rolled out several regulations aimed at promoting the local battery ecosystem, such as the Critical Raw Materials Act, Circular Economy Action Plan, Net Zero Industry Act, New Batteries Regulation 2023, which included the battery passport mandate, and the latest Industrial Action Plan for the automotive sector, which was released in March.

To boost battery manufacturing in Europe, the latest industrial action plan launched a “battery boost” package, which makes funding of €1.8 billion available over 2025-27 to support companies manufacturing batteries in the EU. This is in addition to the €3 billion that the commission has already announced earlier.

However, policymakers are still exploring the possibility of providing direct production support to companies producing batteries in the EU. The commission is also exploring if specific state aid can be provided to such companies and is working to prepare a new Clean Industrial State Aid Framework to simplify state aid rules. In addition, policymakers are also exploring the possibility of introducing specific European content requirements on battery cells and components in EVs sold in the EU region. The paper also mentioned that the commission is assessing whether interventions on standardizing battery designs could be beneficial for battery startups in the critical scale-up phase.

Although the traditional EU approach is tilted toward preparing several frameworks, rolling out new regulations and targets, making funds available via dedicated units such as the European Investment Bank (EIB), it lacks a clear pathway for companies towards achieving the EU’s ambitious goals. For example, if we compare EU’s policy approach with that of the US and focus on the latter’s execution via the roll out of the Inflation Reduction Act (IRA), it can be concluded that the US IRA addressed multiple aspects of boosting demand creation as well as advancing local manufacturing by providing tax credits for domestic production and incentives for sourcing critical materials, in addition to clearly defining the eligibility requirements for companies to qualify for those tax credits.

The result was encouraging for the US. The IRA fetched billions of dollars in fresh investments into the country to strengthen the domestic supply chain while continuing to offload foreign dependency every subsequent year.

It is also noteworthy to mention that in a few instances, European policies have been self-contradictory, often making it difficult for companies to take clear decisions. For example, EU’s move to impose countervailing duties on the import of made-in-China BEVs only encouraged Chinese carmakers to ship hybrid vehicles, which attracted no additional import duty. With demand slowdown for BEVs and an increasing uptake of hybrid vehicles, it remains questionable how EU’s policy in this regard is not self-defeating.

Similarly, while the EU aims to bolster local manufacturing of batteries, it imposes almost negligible import duty of as low as 1.3% on the import of battery cells into the region. Moreover, reports suggest there is zero tariff on the import of sodium-ion batteries into the EU region. In comparison, the US has raised the import duty on lithium-ion battery cells imported from mainland China to 25%, from the previous rate of 7.5%, under the Biden administration. This was further raised to 58% on lithium-ion batteries imported from Greater China under the Trump administration.

S&P Global Mobility Görünümü

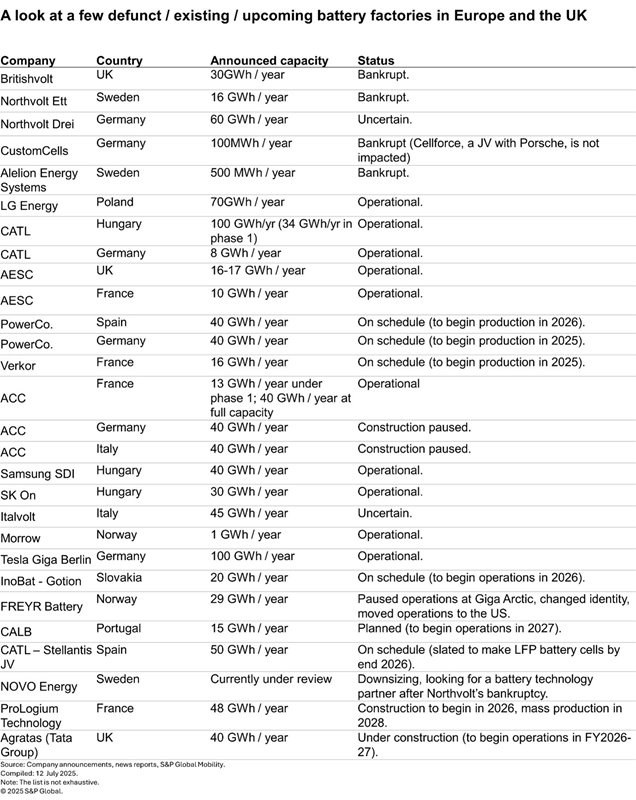

Bu yapısal risklere rağmen, son iki yıl içinde AB ve Birleşik Krallık’ta birçok yeni pil üretim projesi de duyuruldu. Bunlar arasında, Agratas’ın Birleşik Krallık’ın Somerset bölgesinde kurmayı planladığı 40 GWh kapasiteli dev fabrika da yer alıyor. Merkezi Hindistan’da bulunan Tata Grubu’na ait olan bu dev fabrika projesinde inşaat çalışmaları çoktan başlamış olsa da, tesisin resmi olarak 2026-27 mali yılında pil üretimine başlaması planlanıyor.

Politika cephesinde ise AB, yeni ortaya çıkan yerel pil üreticilerine daha aktif destek sağlanması gerektiğini giderek daha fazla kabul ediyor gibi görünüyor. Son zamanlarda cesaret verici bir adım atan Avrupa Komisyonu, 4 Temmuz'da bölgedeki altı pil hücresi üretim projesine toplam 852 milyon avro tutarında hibe vereceğini duyurdu. Bunlar arasında Fransa'daki ACC ve Verkor'un gigafactory projeleri, Almanya'daki Cellforce ve Leclanche'ın pil projeleri, İsveç'teki Volvo destekli Novo Energy'nin gigafactory'si ve Polonya'daki LG Energy Solution'ın pil fabrikası yer alıyor.

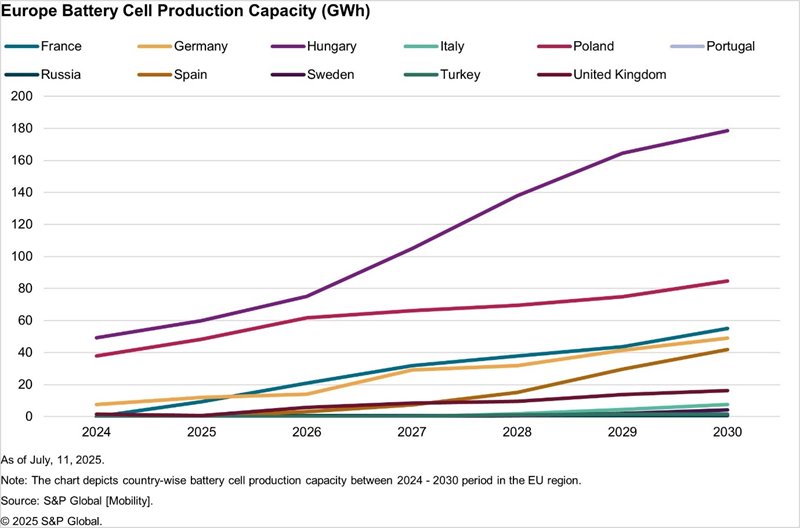

S&P Global Mobility'nin veri tahminlerine göre, 2030 yılına kadar Macaristan, Avrupa'da pil hücresi üretim kapasitesi açısından birinci sırada yer almaya devam edecek; onu sırasıyla Polonya, Fransa ve Almanya izleyecek. Macaristan'ın AB'deki pil hücresi üretim kapasitesindeki liderliği, esas olarak Asya ve Orta Doğu bölgesine daha yakın olan merkezi konumu ile belirlenmektedir. Ayrıca, ülke, batı AB ülkeleriyle karşılaştırıldığında düşük maliyetli işgücünün yanı sıra, tüm AB bölgesinde en düşük elektrik maliyetini sunmaktadır.

S&P Global Mobility’nin Battery Research bölümünden Adim, AB bölgesindeki mevcut ve gelecekteki gigafabrikalar hakkındaki görüşlerini paylaşarak şunları söyledi: “Avrupa’da pil üretiminin yerelleştirilmesi, büyük ölçüde gönüllü olarak ve OEM’lerin tedarik zinciri risklerini en aza indirme baskısı sonucunda gerçekleşmiştir. Bu, Avrupalı OEM’lerin jeopolitik, nakliye ve tedarik zinciri risklerini azaltmak için Avrupa menşeli pilleri tedarik etmek üzere daha yüksek bir bedel ödemeye hazır oldukları anlamına geliyor.”

“Şu anda, menşe kuralı bulunmaması ve ithalat tarifelerinin çok düşük olması nedeniyle, Avrupalı pil üreticileri ucuz Çin pil hücrelerine maruz kalmaktadır. Avrupa, yerel tedarik teşvikleri veya ithal pil hücrelerine daha yüksek tarifeler gibi korumacı önlemlerle yanıt verebilir.”

Ayrıca, LFP pil hücresi üretiminin eksikliğinin Avrupa'daki ana sorun olmaya devam ettiğini de belirtti. “ACC ve PowerCo, müşterilerin daha ucuz pil hücrelerine olan talebine yanıt olarak nikel bazlı stratejilerini yeniden gözden geçiriyor, ancak LFP hücrelerinin çoğu [Büyük] Çin'den geliyor. CATL gibi Çinli tedarikçiler yerel üretime başlamayı planlasa da, Çinli şirketlere olan bağımlılık muhtemelen devam edecek, hatta artabilir.”

Amit Panday

Kıdemli Araştırma Analisti, S&P Global Mobility

Daha fazla bilgi için lütfen buraya tıklayın