S&P Global Mobility’de (eski adıyla IHS Markit) Kıdemli Analist olan Claudio Vittori ve Srikant Jayanthan tarafından

Otomotiv endüstrisinin geleceğinin elektrikleşmede yatıp yatmadığı artık tartışma konusu değil. Ancak, dünyanın yüzyıllardır süren fosil yakıt bağımlılığından ne kadar çabuk kurtulup elektrikli araçları benimseyebileceği konusu hâlâ tartışılıyor. Bu geçişi mümkün kılacak yeterli miktarda pilin bulunması da dahil olmak üzere, birçok faktör bu sürecin hızını belirlemede rol oynayacak.

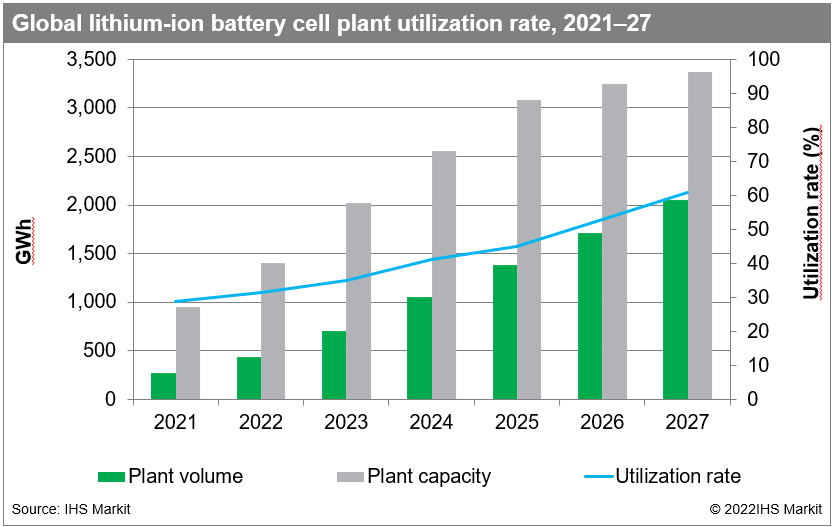

Şu anda dünya çapında lityum-iyon (Li-ion) piller için yaklaşık 948 GWh'lik bir kurulu kapasite bulunmaktadır. Bunun yaklaşık 274 GWh'si, otomotiv endüstrisinin Li-ion pil talebini karşılamak için kullanılmıştır. Son iki yıldaki elektrikli araç (EV) satışları bir gösterge olarak alınırsa, EV segmenti önümüzdeki birkaç yıl içinde ana akım haline gelecektir. Her yıl on milyonlarca EV'nin eklenmesi, birkaç bin GWh'lik pil ihtiyacını da beraberinde getirecektir.

S&P Global - Mobility'ye göre, 2021 ile 2027 yılları arasında hafif araçlardan kaynaklanan lityum iyon pil talebi, yaklaşık %40'lık bir yıllık bileşik büyüme oranıyla 2050 GWh civarına ulaşacak. Aynı dönemde kurulu pil kapasitesi ise yıllık bileşik %23,5'lik bir büyüme oranıyla 2027 yılında 3371 GWh'ye ulaşacak.

Bu büyüme, yalnızca CATL, LG Energy Solution, Panasonic gibi köklü pil tedarikçileri tarafından değil, aynı zamanda SVOLT, Automotive Cells Company (ACC), Northvolt, Britishvolt ve birkaç diğer şirket gibi gelecek vaat eden bazı girişimler tarafından da desteklenecek.

Otomotiv endüstrisi dış kaynak kullanımına büyük ölçüde bağımlı kalmaya devam edecek olsa da, tedarik zinciri riskini azaltmak amacıyla pil üreticileriyle ortaklıklar kurmak, önümüzdeki yıllarda çoğu OEM için önemli bir tedarik stratejisi olacaktır. 2021'de yaklaşık %5 olan ortak şirketlerden pil tedariki, 2027'de yaklaşık %22'ye ulaşacaktır. Tesla ve BYD gibi bazı OEM'ler de şirket içi pil üretimine büyük yatırım yapmaktadır. Bununla birlikte, şirket içi üretim, otomobil üreticileri arasında en az tercih edilen pil tedarik yöntemi olmaya devam edecektir.

Bölgesel pil üretim kapasitesi

Lityum-iyon pil üretim kapasitesinin artışı, elektrikli araç talebine ve yerelleştirme gereklilikleri, üretim sübvansiyonları ve sadece sıfır emisyonlu araç (ZEV) zorunlulukları gibi mevcut düzenlemelere bağlı olarak farklı bölgelerde farklılık göstermesi bekleniyor. Büyük Çin bölgesi, kurulu pil kapasitesi açısından diğer tüm bölgelere göre şimdiden önemli bir fark açmış durumda.

2021 yılında, Büyük Çin bölgesinin kurulu kapasitesi yaklaşık 166 GWh olarak gerçekleşti; bu rakam, küresel kapasitenin %72’sinden fazlasını oluşturuyordu. Büyük Çin, tesislerin daha hızlı kurulmasını sağlayan devlet desteği ve düşük üretim maliyetleri gibi çeşitli nedenlerle pil hücresi üretimi için cazip bir destinasyon konumundadır. Pil hücresi tedarikçilerinin Çin anakarasında tesis kurmalarını sağlayan bir diğer önemli faktör ise pil üretimi için gerekli hammaddelerin bölgede kolayca temin edilebilmesidir.

Büyük Çin, kobalt ve lityum tedarik zincirinin çok büyük bir payını elinde bulunduruyor; Çin anakarasındaki şirketler, dünyanın en büyük madenlerinden bazılarının sahibi konumunda. Bu hammaddelerin önemli bir kısmı Büyük Çin bölgesi dışında çıkarılsa da, daha ileri işleme tabi tutulmak üzere Çin anakarasına ithal ediliyor. Bu durum, Çin anakarasını rafine, pil sınıfı kobalt ve işlenmiş lityumun en büyük üreticisi haline getirmiştir.

Bununla birlikte, pil hücreleri konusunda Büyük Çin bölgesine olan bağımlılığı azaltmak amacıyla çoğu hükümet kendi pil üretim tesislerini kurmaya çalışıyor. Avrupa, 126 GWh kapasiteyle lityum iyon pillerin ikinci büyük üreticisi konumunda olsa da, Büyük Çin bölgesiyle arasındaki farkı hızla kapatıyor. 2027 yılına kadar Avrupa’nın payı, şu anda sadece %13 olan küresel kapasitenin %22’sine yükselecek.

LG Chem’in ayrıştırılan pil iş kolu olan LG Energy Solutions, Polonya’nın Wroclaw kentindeki fabrikasında yaklaşık 70 GWh kapasiteyle bölgenin en büyük pil hücresi üreticisidir. LG Energy Solutions’ın fabrikası, 2025 yılında kapasitesini 100 GWh’ye çıkaracak; bu rakam, her ikisi de Almanya’da fabrika kurma sürecinde olan Tesla ve CATL’nin kapasitelerine yakın olacaktır. Çin'deki kurulu kapasitenin %56'sının hafif araç segmenti için kullanıldığına kıyasla, Avrupa'da kapasite kullanım oranı %74 civarında olacak ve çok daha yüksek bir seviyede olacaktır.

Kuzey Amerika, tahmin dönemi sonuna kadar Büyük Çin ve Avrupa’nın gerisinde kalmaya devam edecek, ancak bu üç bölge arasında en yüksek yıllık bileşik büyüme oranını (CAGR) kaydedecektir. Bunun nedenlerinden biri, elektrikli araçların yaygınlaşmasını hızlandırmaya yönelik hükümet girişimlerinin sayısındaki artış olabilir. En son ve muhtemelen en etkili olanı, geçen yılın sonlarında Başkan Biden tarafından imzalanarak yürürlüğe giren altyapı yasasıdır. Yasa, elektrikli araç şarj altyapısının kurulmasına odaklanan çeşitli önlemleri içermektedir.

Şu anda Kuzey Amerika’nın pil üretim kapasitesi yaklaşık 63 GWh olup, bu kapasitenin tamamı Amerika Birleşik Devletleri’nde bulunmaktadır. Bu rakam, %44,8’lik bir yıllık bileşik büyüme oranıyla 2027 yılına kadar 580 GWh’nin üzerine çıkacaktır. Kuzey Amerika’daki lityum iyon pil üretim kapasitesinin büyük kısmı Amerika Birleşik Devletleri’nde kurulacak olsa da, Kanada da lityum iyon pil hücrelerinin bir kısmını yerel olarak üretmeyi planlamaktadır. Kanada, pil malzemesi segmentinde Kuzey Amerika pil pazarı için büyük olasılıkla kritik bir rol oynayacaktır. Kanada, kobalt, lityum ve nikel gibi önemli pil malzemelerinin zengin rezervlerine sahiptir.

En büyük dört pil üreticisinin bulunduğu Japonya/Kore bölgesi, elektrifikasyon akımına katılan ilk bölgelerden biri oldu. Ancak, bu bölgedeki hibrit araçlara yönelik tercih, lityum-iyon pillerin talebinin ve üretim kapasitesinin Büyük Çin veya Avrupa ile aynı hızda artmamasına neden oldu. Bölgedeki kurulu kapasite 72 GWh ile şu anda Kuzey Amerika'dakinden daha yüksek olsa da, talebin batarya elektrikli araçlara (BEV) doğru kayması kademeli olacağından, önümüzdeki yıllarda büyüme çok daha düşük olacaktır. Japonya/Kore bölgesindeki Li-ion pil üretim kapasitesi, 2021 ile 2027 yılları arasında yaklaşık %18'lik bir YBBO ile büyüyecektir.

Güney Asya da önümüzdeki beş yıl içinde lityum iyon pil üretiminde bir büyüme yaşayacak olsa da, bu büyüme diğer bölgelere kıyasla çok daha küçük ölçekte olacaktır. Güney Asya, 2027 yılında yaklaşık 68 GWh kurulu güce sahip olacak. Bu büyüme, büyük ölçüde, kısa süre önce gelişmiş kimyasal pil (ACC) üretimi için yeni bir üretim bağlantılı teşvik (PLI) programı açıklayan Hindistan'dan kaynaklanacak. Program kapsamında hükümet, Hindistan'da toplam 50 GWh kapasiteli ACC üretim tesislerine ulaşmayı hedefliyor.

İlgili veriler ve grafik

|

X ekseni |

Tesis hacmi |

Tesis kapasitesi |

Kullanım oranı |

|

2021 |

273.6187 |

947.83 |

28.86791 |

|

2022 |

439.5697 |

1401.39 |

31.36669 |

|

2023 |

705.407 |

2026.09 |

34.81617 |

|

2024 |

1052.852 |

2554.58 |

41.21429 |

|

2025 |

1381.565 |

3083.58 |

44.80391 |

|

2026 |

1714.202 |

3247.58 |

52.78398 |

|

2027 |

2049.885 |

3371.58 |

60.79894 |