Yeni düzenlemelere uymak, sağlam bir maden tedarik stratejisine sahip olan OEM'ler için bile zorlu bir süreç olacak

Yazan: Amit Panday, S&P Global Mobility pil bölümü kıdemli araştırma analisti, S&P Global

Daha fazla bilgi için S&P Global'in AutoTechInsight

7 Ağustos 2022 tarihinde, ABD Senatosu'ndaki Demokratlar, mali açığı azaltarak artan enflasyonu kontrol altına almayı hedefleyen 2022 Enflasyon Azaltma Yasası'nı kabul ettiler. Yasa aynı zamanda yenilenebilir enerji ve elektrikli araçların (EV) yurt içindeki üretimine yatırım yapmayı, gerekli tedarik zincirini güvence altına almayı ve 2030 yılına kadar karbon ayak izini yaklaşık %40 oranında azaltmayı amaçlamaktadır.

Resmi bir hükümet belgesine göre, 2022 Enflasyon Azaltma Yasası (IRA) kapsamında sunulan teklif, toplam açığı 300 milyar dolardan fazla azaltmak amacıyla yaklaşık 739 milyar dolar gelir elde etmeyi ve yaklaşık 433 milyar dolar yatırım yapmayı öngörüyor. IRA bu ayın sonlarında kabul edilip yasalaşırsa, ABD hükümetinin gelirini artırması beklenen en büyük bileşen, yıllık geliri 1 milyar ABD doları veya daha fazla olan tüm şirketlere uygulanacak %15'lik sabit asgari kurumlar vergisi (yaklaşık 313 milyar ABD doları gelir artışı) olsa da, ancak bu yasa, ABD'nin enerji güvenliği ve iklim değişikliği konusunda şimdiye kadar yaptığı en büyük yatırımı gerçekleştirmeyi hedefliyor; bu yatırım, önümüzdeki 10 yıl içinde 369 milyar ABD doları tutarında olacak.

IRA 2022’nin kapsamı sadece temiz araç üretimi ile sınırlı olmasa da, önerilen önlemlerin gelecekteki sıfır emisyonlu araç (ZEV) ekosistemini nasıl etkileyeceğine odaklanalım.

Öncelikle, IRA 2022, vergi indirimi hakkından yararlanabilmeleri için elektrikli minibüsler, elektrikli SUV'ler ve elektrikli kamyonetlerin maksimum perakende fiyatını 80.000 ABD doları ile sınırlandırmaktadır. Sedan ve hatchback modelleri de dahil olmak üzere diğer elektrikli araç kategorileri için ise perakende fiyat üst sınırı 55.000 ABD doları olarak belirlenmiştir. Elbette, temel şart, araçların Kuzey Amerika'da son montajı yapılacak şekilde yerel olarak üretilmiş olmasıdır. Bildirildiğine göre, bu önlem Rivian ve Fisker gibi yeni EV girişimlerinden eleştiri almıştır.

2022 IRA, elektrikli araçlar (EV) ve şarj edilebilir hibrit araçların (PHEV) yanı sıra, ilk kez yakıt hücreli motorlu araçları da kapsamaktadır.

İkinci olarak, yeni önerilen yönetmelik, ABD’de elektrikli araçların yaygınlaşmasını hızlandırmak amacıyla 2008–09 yıllarında ilk kez onaylanan 7.500 ABD doları tutarındaki vergi indirimini sunmaya devam etse de, bu indirimden yararlanma şartlarını iki önemli başlık altında eşit olarak bölerek yeni koşullar getirmiştir: elektrikli araç akülerinde kullanılan kritik mineraller ve akü bileşenleri. Sonuç olarak, bir elektrikli otomobilin 7.500 ABD doları tutarındaki vergi indiriminden yararlanabilmesi için, modelin kritik malzemelerle ilgili gerekliliklerin yanı sıra pillerinde kullanılan bileşenlere ilişkin kriterleri de karşılaması ve her biri için 3.750 ABD doları tutarında vergi indiriminden yararlanabilmesi gerekmektedir.

IRA 2022, elektrot aktif maddeleri, pil hücreleri ve pil modülleri gibi uygun pil bileşenlerinin bir listesini sunmaktadır. Ayrıca, önerilen yönetmelik, önümüzdeki on yıl boyunca ABD’deki elektrikli araç ekosisteminin yerel üretimini desteklemeyi temel amaç olarak, alüminyum, berilyum, seryum, krom, kobalt, grafit, lityum, manganez, nikel ve tungsten gibi çeşitli kritik mineralleri de listelemektedir.

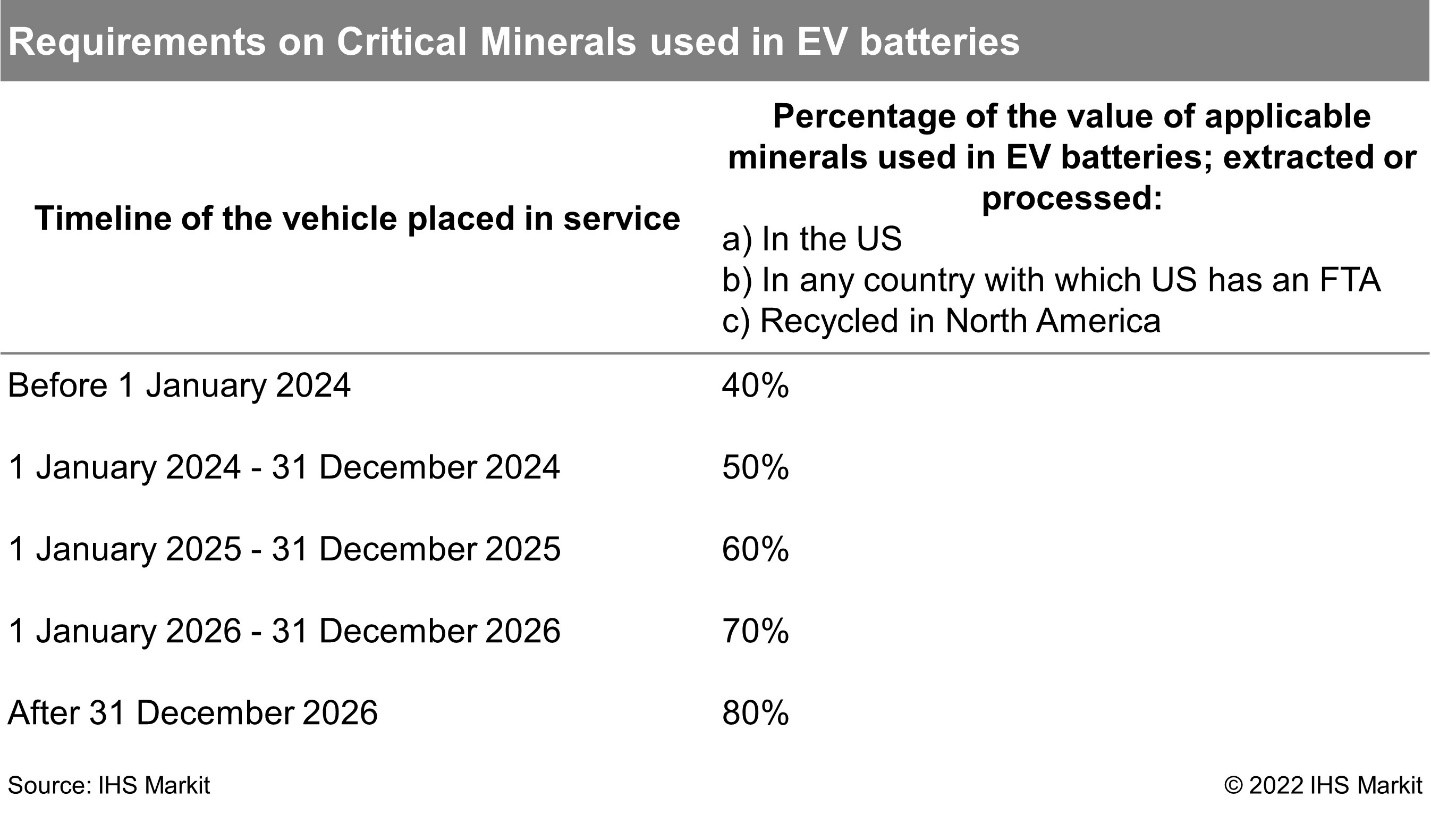

Pil ile çalışan elektrikli araçların (BEV ve PHEV), pilinde kullanılan kritik minerallerle ilgili şartları yerine getirerek 3.750 ABD doları tutarındaki vergi indirimi hakkını kazanabilmesi için, ilgili minerallerin (resmi belgede tanımlandığı şekliyle) ABD’de veya ABD’nin serbest ticaret anlaşması (FTA) imzaladığı herhangi bir ülkede çıkarılması ya da işlenmesi ya da Kuzey Amerika’da geri dönüştürülmesi şartı aranmaktadır. Bataryada kullanılan bu ilgili minerallerin değerinin yüzdesi, 1 Ocak 2024'ten önce satılan araçlar için en az %40, 2024 takvim yılında (CY) satılan araçlar için %50, 2026 takvim yılında satılan araçlar için %70 ve sonrasında satılan araçlar için %80 olmalıdır.

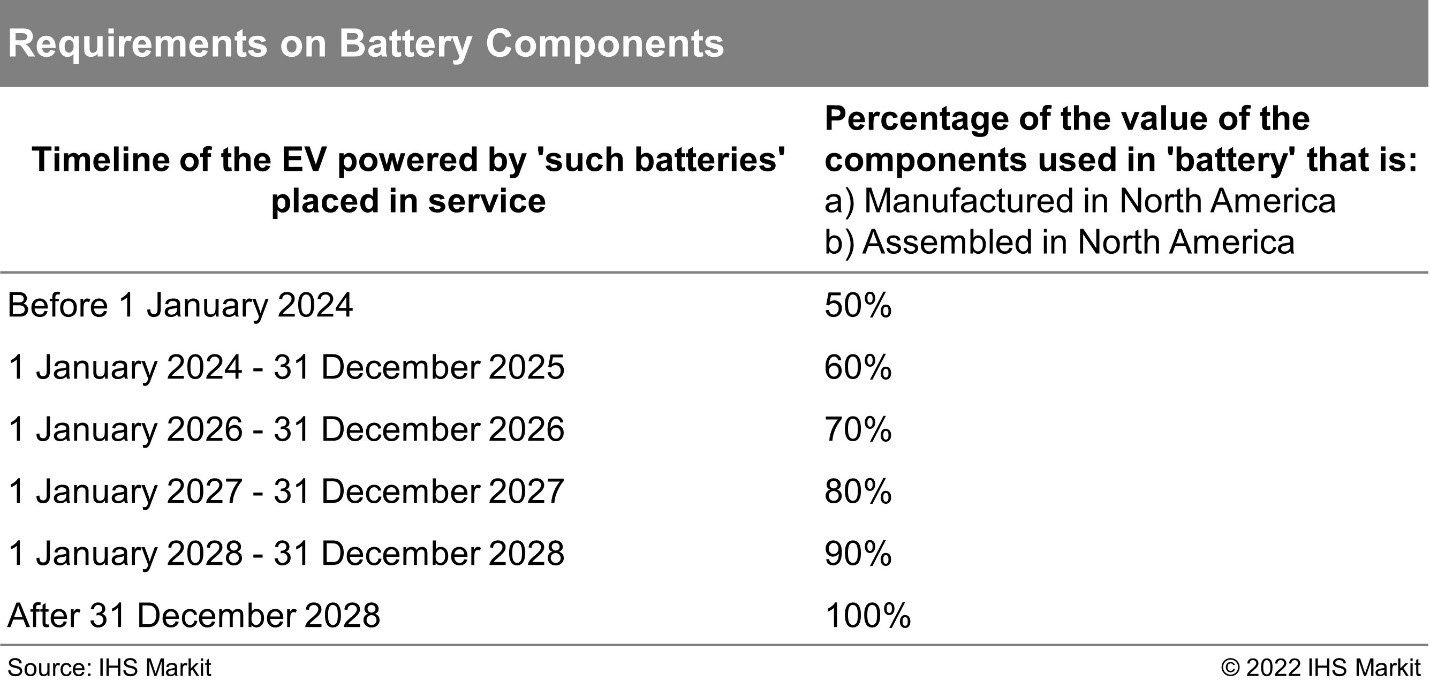

Benzer şekilde, pil bileşenleri konusunda IRA 2022 iki temel yasal şart getiriyor: belirtilen bileşenlerin Kuzey Amerika’da üretilmesi veya monte edilmesi gerekiyor; ayrıca 1 Ocak 2024’ten önce satılan araçlarda bu pil bileşenlerinin değerinin yüzde 50’sine eşit veya bunun üzerinde olması gerekiyor. Önerildiği gibi, pillerde kullanılan bileşenlerin değerine uygulanan yüzde her yıl %10 artacak ve 2029 takvim yılından itibaren ABD'de satılan araçlar için %100'e çıkacaktır.

2022 IRA Yasası’nın, temiz araçların yerel üretimini desteklemenin yanı sıra, şirketleri on yıl boyunca tedarik zinciri ekosistemlerini aşamalı bir şekilde ABD’ye taşımaya teşvik etmeyi amaçladığı açıktır. Odak noktası, esas olarak pillerin yerel üretiminin yanı sıra, bu pillerin üretiminde kullanılan kritik minerallerin ve nadir toprak mineralleri içeren elektrik motorları gibi diğer bileşenlerin temin edilmesini sağlamaktır.

Küresel ölçekte karbon ayak izini azaltma ve elektrikli mobiliteye geçiş çabaları sürerken, başta Çin olmak üzere Asya ülkelerine olan bağımlılığını azaltmayı hedefleyen ABD hükümeti, 2021 yılında kritik pil malzemeleri ve yarı iletkenlerin yeterli tedarikini ulusal güvenlik meselesi olarak nitelendirmişti. 2022 IRA yasası, bu hükümet gündemini daha da ileriye taşıyor; yasa, yerli üretimi güçlendirirken aynı zamanda ülkede istihdam yaratmayı da hedefliyor.

Yeni önlemler, araç üreticisinin toplam satış rakamını aştığı takdirde 7.500 ABD doları tutarındaki vergi indirimi hakkının kademeli olarak ortadan kalkacağı şekilde belirlenen 200.000 adetlik önceki satış sınırını da kaldırmaktadır. Bildirildiğine göre, bu koşulun kaldırılmasının başlıca amacı, Tesla, General Motors (GM) ve diğerleri gibi köklü elektrikli araç üreticileri tarafından satılan modellerin pazarda haklarını korumaya devam etmesini sağlamak, sağlıklı rekabeti sürdürmek ve elektrikli araçların yaygın olarak benimsenmesini desteklemektir. İlginç bir şekilde, Tesla 2018 yılında 200.000 adetlik kümülatif elektrikli araç satışına ulaşmış olsa da, önceki kural geçerli olsaydı GM ve Toyota'nın BEV ve PHEV modelleri de hak kaybına uğrayacaktı.

Princeton Üniversitesi’nin Zero Lab tarafından yayınlanan ve “2022 Enflasyon Azaltma Yasası’nın İklim ve Enerji Üzerindeki Etkileri” başlığını taşıyan yeni bir ön rapora göre, IRA, politikaların doğrudan emisyon azaltma etkilerinin ötesinde, yeni gelişen ileri enerji endüstrilerinde inovasyonu ve olgunlaşmayı teşvik edecek, ABD’nin temiz enerji üretim ve tedarik zincirlerini geliştirecek ve yatırımları artıracak önemli politika önlemleri ve programlar içermektedir.

“Yasa, Temiz Hidrojen, karbon yakalama, sıfır karbonlu sıvı yakıtlar, doğrudan hava yakalama, ileri düzey nükleer ve jeotermal enerji gibi 2030’lu ve 2040’lı yıllarda geniş ölçekli uygulamaya hazır olması gereken önemli yeni temiz teknolojilerin inovasyonunu ve olgunlaşmasını teşvik edecek, önümüzdeki on yıl boyunca erken pazar uygulaması fırsatları sunarak, İki Partili Altyapı Yasası’ndaki demonstrasyon ve merkezlere yönelik finansmanı temel almaktadır. Bu teknolojilerin tümü, katalizör etkisi yaratması muhtemel sağlam uygulama sübvansiyonlarına (çoğu ilk kez) erişebilmektedir,” diyor Princeton Üniversitesi’nin Hızlı Enerji Politikası Değerlendirme ve Analiz Araç Seti (REPEAT) projesi kapsamında IRA 2022’yi analiz eden rapor.

“Yasa, güneş, rüzgâr, pil ve elektrikli araç bileşenleri ile montajının yanı sıra kritik minerallerin işlenmesine yönelik Amerikan imalat sektörünün gelişimi için güçlü destekler içermektedir. Tasarı, temiz elektrik için vergi teşviklerini ve tüketicilerin temiz araç alımları için kredileri yerli içerik tedarik standartlarına bağlayarak, ABD malzemeleri ve imalatı için güçlü bir talep yaratmaktadır. Ayrıca, temiz araç üretimi için Amerikan otomotiv imalatını yeniden donatmak üzere 2 milyar ABD doları tutarında hibe ve 30 milyar ABD doları tutarında kredi ile rüzgar ve güneş PV bileşenleri, piller ve temiz araçların üretimi ve montajı ile kritik minerallerin işlenmesi için Amerika’nın kapasitesine yönelik yatırımı teşvik etmek üzere 37 milyar ABD doları tutarında yeni vergi kredisi sağlamaktadır. Ayrıca, Başkanın Isı Pompası ve Pil Üretimi, Kritik Mineraller ve Diğer Stratejik Öncelikler için Amerikan Tedarik Zincirlerini Oluşturmak Üzere Savunma Üretim Yasasını Kullanması için 0,5 milyar ABD Doları daha tahsis edilmektedir. Princeton Üniversitesi’nin Zero Lab’ı, IRA 2022’ye ilişkin ayrıntılı değerlendirmesinde, “Bu politikalar, tedarik zincirlerini genişletmek ve bu teknolojilerin hızlı bir şekilde ölçeklendirilmesini sağlamak açısından önemlidir ve ayrıca ülke genelinde yüz binlerce imalat işini yaratacaktır,” dedi.

Kritik pil mineralleri ve bileşenlerine ilişkin yeni kurallar, uygunluk şartlarını kısıtlayacak mı?

Pil bileşenlerinin yanı sıra pil için kritik öneme sahip minerallerin tedarikine belirli koşullar getiren yeni önerilen düzenlemelerin, elektrikli otomobillerin vergi indirimi almaya hak kazanma şartlarını kısıtlayıp kısıtlamayacağı, elektrikli araç tedarik zinciri paydaşları için hâlâ en önemli soru olarak duruyor. Pil hücreleri ve modülleri ABD’de yerel olarak üretiliyorsa, pil üreticisi IRA 2022 kapsamında belirtilen kritik malzemeleri ABD’den veya ABD ile serbest ticaret anlaşması (FTA) imzalayan diğer ülkelerden tedarik etmezse ne olur?

Özellikle, yeni yönetmelik, vergi indirimi hakkını korumak için kritik pil malzemelerinin ABD içinde yerel kaynaklardan veya Avustralya, Kanada, Şili, Fas, Güney Kore gibi ABD ile serbest ticaret anlaşması (FTA) imzalamış ülkelerden temin edilmesini şart koşmaktadır.

Son dönemde, üretim kapasitelerini artırmak ve ABD’de yeni gigafabrikalar kurmak isteyen birçok küresel pil üreticisi tarafından bir dizi büyük ölçekli yatırım duyuruldu. Örneğin, Stellantis ve pil ortağı Samsung SDI, Mayıs 2022’de ortak girişim şirketlerinin Indiana bölgesinde 2,5 milyar dolarlık bir gigafabrika kuracağını açıkladı. 2025 yılında ticari faaliyete geçmesi planlanan gigafabrikanın başlangıçtaki yıllık üretim kapasitesi 23 GWh olacak ve önümüzdeki birkaç yıl içinde 33 GWh'ye kadar artırılabilecek.

İlginç bir şekilde, 2021 yılının sonlarında üst düzey pil teknolojisini ve sıkı kalite kontrolünü temsil etmek üzere PRiMX adında yeni bir marka piyasaya süren Samsung SDI, Glencore ile hidroksit kobalt tedariki için beş yıllık bir anlaşma ve Umicore ile (Güney Kore’de üretilen) NMC (nikel-manganez-kobalt) katot malzemeleri tedariki için çok yıllık bir anlaşma imzalamıştır.

Bu arada, ABD’de 5 milyar dolarlık bir tesis kurmayı planladığı bildirilen Çin’in en büyük pil üreticisi CATL, kısa süre önce Ford Motor Company ile bağlayıcı olmayan bir mutabakat zaptı (MOU) imzaladı. Ford, CATL'den lityum demir fosfat veya LFP pil paketleri tedarik etmeyi planladığını ve pil karışımına yeni bir kimyasal bileşen ekleyeceğini belirtti. Bu hamlenin, otomobil üreticisine NCM pillere kıyasla %15'e varan malzeme tasarrufu sağlaması bekleniyor. CATL ile yapılan anlaşma, Ford'un Mustang Mach-E modelleri için 2023'te ve F-150 Lightning pikap kamyoneti için 2024'ün başlarında LFP pil tedarikinin başlamasını öngörüyor. Ford'un planı, 2026'dan itibaren Kuzey Amerika'da 40 GWh'ye kadar LFP pil kapasitesini yerelleştirmeyi ve kullanmayı öngörürken, CATL'nin LFP tedarik zincirinde hakim olan Çin'den LFP pil malzemelerini tedarik etmesi bekleniyor.

Bu, CATL’nin LFP pilleriyle donatılmış Ford elektrikli araçlarının vergi indirimi kapsamı dışında kalabileceği anlamına mı geliyor?

“LFP katot ve hammadde tedarik zinciri büyük ölçüde Çin’in hakimiyetindedir. Ford vergi kredilerinden yararlanmak istiyorsa, “bileşen” şartına uymak için CATL’yi katot üretimini Kuzey Amerika’ya taşımaya ikna etmelidir. S&P Global Mobility’nin pil uzmanları Ali Adim Hafshejani ve Jay Hwang, “Kuzey Amerika’da LFP hammadde tedarik zinciri bulunmadığı için ‘kritik mineral’ şartını yerine getirmek daha da zor” dedi.

“IRA 2022, LFP kimyasının cazibesini azaltabilir; zira LFP’nin en önemli avantajlarından biri düşük maliyetidir. Ancak Çin’in tedarik zincirindeki hakimiyeti nedeniyle, bu kimyasalın IRA gerekliliklerini yerine getirmesi, NCM veya NCA’ya kıyasla daha zordur. Dolayısıyla, LFP’yi tercih etmek vergi kredisini kaybetmek anlamına gelirse, LFP düşük maliyet avantajını yitirecektir,” diye eklediler.

Ayrıca Hafshejani ve Hwang, son dönemde ABD’de yatırım yaptıklarını açıklayan veya bu yönde planlar yapan büyük küresel pil tedarikçilerinin, önerilen düzenlemelerin pil hücresi üreticilerine kWh başına 35 ABD dolarına kadar vergi indirimi öngörmesi nedeniyle, IRA 2022 kapsamında yerel pil hücresi üretimine yönelmeleri için daha da fazla teşvik edilebileceğini tahmin ediyor. "IRA gerekliliklerini karşılayabilecek hücrelere yüksek talep olacağından, hücre üreticilerinin malzeme tedarikçilerini üretimlerini Kuzey Amerika'ya taşımaya zorlamaları mantıklı olacaktır," diye belirtiyorlar.

Ayrıca, yeni yasanın belirli pil bileşeni tedarikçilerini nasıl etkileyeceği konusunda yorumda bulunarak şunları söylediler: “Kuzey Amerika’da hücre ve modül üretiminde halihazırda büyük bir büyüme var. Ancak, yerel katot ve anot üretimi şu anda önemsiz düzeyde. Aktif malzemeler pillerin en pahalı bileşenleri olduğundan, bu şartı yerine getirmek yerel katot ve anot üretimi anlamına gelecektir; özellikle de yerel tedarik için %100 eşiği olan 2028 yılına yaklaştıkça bu durum daha da belirgin hale gelecektir. %10'luk vergi indirimi, elektrot üreticilerini, halihazırda teşvik edilen otomotiv endüstrisinden gelen garantili talebe ek olarak Kuzey Amerika'da yatırım yapmaya teşvik edecektir. Vergi indirimi, halihazırda Kanada'da üretim planları olan Posco veya Umicore gibi CAM tedarikçilerine büyük fayda sağlayacaktır. Bu tür yerel olarak üretilen malzemeler için rekabet artacağından, OEM'lerin ortak girişimler veya ortaklıklar kurarak konumlarını güçlendirmeleri çok önemli olacaktır.”

Bununla birlikte, S&P Global Mobility’nin elektrikli mobilite ve pil alanındaki kıdemli araştırma analistleri, genel olarak bu yönetmeliğe (IRA 2022) uymak, Tesla gibi sağlam bir maden tedarik stratejisine sahip OEM’ler için bile zorlu olacağını tahmin ediyor.

“Maden kaynakları açısından Kuzey Amerika listenin başında yer almıyor. Kanada’da Sudbury madeni gibi nikel kaynaklarının yanı sıra doğal grafit de bulunuyor. Amerika Birleşik Devletleri’nde ise Silver Peak’te yıllık 5.000 ton lityum karbonat kapasitesine sahip küçük çaplı bir lityum üretimi var; bu miktar yalnızca 75.000 araç üretmeye yetiyor. Başarılı bir strateji, bu kaynakları mümkün olduğunca verimli bir şekilde kullanmalıdır. Bu arada, Çin pil malzemesi arıtma üretim kapasitelerinde hakim konumdadır. IRA yasası, pil mineralleri ve elektrot işleme için %10 vergi indirimi öngörmektedir; bu da mineral işleme ve elektrot üretimi için yerel yatırımı teşvik edecektir,” diyen Hafshejani ve Hwang, “OEM tedarik stratejileri açısından IRA yasası, OEM’lerin bazı ortaklıklarını yeniden gözden geçirmeleri gerektiği anlamına gelir. Örneğin, Tesla tedarikçi listesinde, gereklilikleri karşılayan çok az sayıda şirket bulunmaktadır. Bu durum, stratejinin ikiye ayrılmasına yol açabilir: bir strateji, Endonezya veya Avustralya gibi büyük üreticilere odaklanan seri üretim için; nikel için Endonezya ve kobalt için DRC; diğeri ise vergi indirimi için özel olarak tasarlanmış bir strateji olacaktır. İkincisi, yerel üreticilerle ortaklık veya yatırım yoluyla gerçekleştirilecektir.”

Yazar: Amit Panday, S&P Global Mobility pil sektörü kıdemli araştırma analisti

[email protected]

Daha fazla bilgi için AutoTechInsight