预计欧洲配电变压器市场的增长将由脱碳举措、可再生能源并网以及电动汽车的普及所推动。

- 预计欧洲配电变压器市场的增长将由脱碳举措、可再生能源并网以及电动汽车的普及所推动。

- 欧洲计划到2030年将可再生能源占比提升至45%,电动汽车保有量达到3000万辆,为实现这些目标,必须对电网进行大规模升级和扩建。

- 酯基变压器和数字变压器的应用日益广泛,这不仅提升了安全性、可持续性和效率,欧盟的《生态设计指令》也旨在进一步减少能源浪费和环境影响。

引言

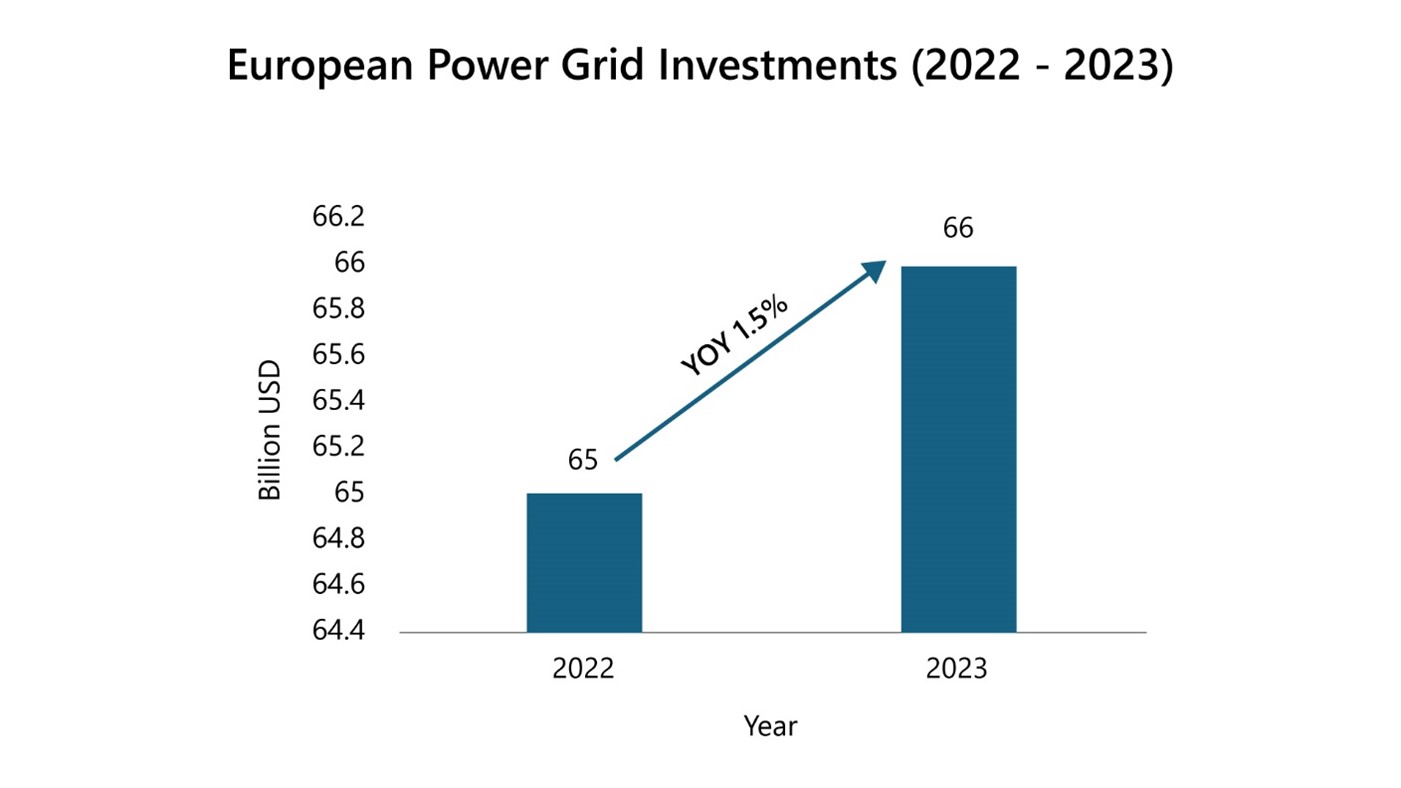

全球范围内的脱碳进程、可再生能源的深度整合以及交通领域的电气化,正推动着电力电网领域的巨额投资。2023年,全球电力电网投资总额达到3310亿美元,其中欧洲占20%。 在欧洲660亿美元的投资中,近60%用于配电网建设,这反映出亟需更新那些已使用超过40年且不符合当前欧盟标准的基础设施。诸如《复苏与韧性计划》(130亿欧元)以及欧盟“能源系统数字化”行动计划(到2030年投资6330亿美元)等举措,都彰显了欧盟对电网现代化的坚定承诺。

标题:欧洲电网投资

来源:PTR Inc.

市场概述:增长动力与竞争优势

在多种因素的推动下,欧洲配电变压器(DT)市场正迎来显著增长。这些因素包括全球范围内的脱碳进程、可再生能源的深度整合以及交通运输领域的电气化,这些都要求对电力电网进行大规模投资。

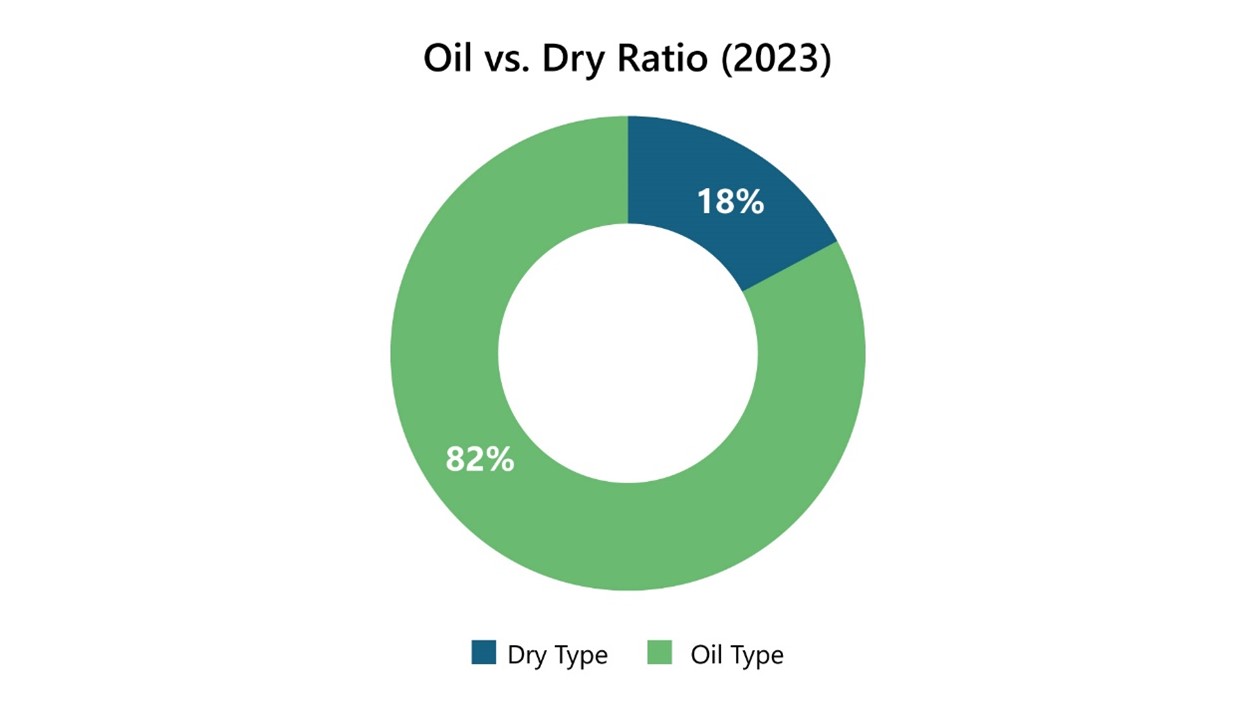

欧洲配电变压器市场中,近半数产品运行电压范围在17.5-24kV之间,主要为地埋式变压器,平均容量约为600kVA。该细分市场在配电网络中发挥着至关重要的作用,确保向终端用户高效、可靠地输送电力。 值得注意的是,油浸式变压器在欧洲市场占据主导地位,2023年其年市场收入占比高达82%。这类变压器因其耐用性和成本效益而备受青睐,已成为该地区电力基础设施中的重要组成部分。

与高度依赖进口来满足需求的美国市场不同,欧洲几乎实现了自给自足,其 配电变压器 。这种自给自足不仅增强了供应保障,还使欧洲能够将交货周期控制在16至18周内,从而确保变压器的及时交付与安装。这种高效的生产能力是欧洲市场的一大核心竞争优势。

从地域上看,德国、法国和英国是欧洲的主要市场,合计占欧洲配电变压器市场总量的40%。这些国家拥有强大的工业基础和雄心勃勃的可再生能源目标,从而推动了对先进且可靠的变压器解决方案的需求。德国因高度关注可再生能源(尤其是太阳能和风能)而领跑市场,紧随其后的是法国和英国,这两个国家在电网现代化和扩建方面也取得了显著进展。

标题:油干比

来源:PTR Inc.

欧洲可再生能源革命对配电变压器市场的变革性影响

欧洲雄心勃勃的脱碳议程——其特点是设定了激进的可再生能源目标并日益普及电动汽车——是配电变压器市场增长的主要驱动力。该地区推动太阳能和风能等可再生能源并网的举措,加上支持电动汽车充电基础设施的必要性,要求对配电网络进行大幅升级和扩建。因此,为促进这些发展,配电变压器的需求正迅速增长。

欧洲为可再生能源设定了雄心勃勃的目标,力争到2030年实现45%的占比,其中太阳能光伏(PV)装机容量目标为600吉瓦,风能装机容量目标为480吉瓦。 国际能源署(IEA)的预测显示,2024年至2028年间,欧洲将新增450吉瓦可再生能源装机容量,其中太阳能光伏占比超过70%,陆上风电项目贡献26%。

尽管太阳能光伏装机容量增长势头良好,但欧洲在实现风能目标方面仍面临挑战。为了在2030年前将可再生能源占比提升至42.5%,欧盟每年需新增超过30吉瓦的风电装机容量,但目前年新增装机量仅约20吉瓦,远未达标。主要障碍包括审批延误、电网容量限制、竞标认购不足以及原材料成本不断攀升。

为应对这些挑战,欧洲已实施监管改革,旨在简化许可审批流程。2023年,德国和西班牙颁发的陆上风电项目许可总量较上年增长了70%。布鲁塞尔于2023年12月推出了《风电一揽子计划》,旨在通过简化许可审批程序、优化拍卖定价机制、缓解通胀压力以及投资港口和电网系统等关键基础设施,从而加速风电行业的发展。

欧洲多个国家已制定了具体的可再生能源目标,以助力该地区实现总体目标。例如,德国计划到2035年实现能源结构中100%使用可再生能源,并设定了到2030年太阳能光伏装机容量达到215吉瓦、风电装机容量达到115吉瓦的目标。 法国设定了到2030年40%的电力来自可再生能源的目标,计划建设60吉瓦的光伏发电容量,并大幅扩建海上风电装机容量。英国的目标是到2030年实现60%的可再生能源发电量,计划安装50吉瓦的海上风电和40吉瓦的光伏发电。 西班牙计划到2030年安装76吉瓦的光伏发电和62吉瓦的风电;而意大利则计划到2030年将可再生能源发电占比提高到65%,将装机容量扩大至131吉瓦,其中包括新增80吉瓦的光伏发电。

电动汽车普及加速的影响

交通运输的电气化是欧洲脱碳进程中的关键一步。欧盟的目标是在2030年前实现3000万辆电动汽车上路,并最终在2035年前逐步淘汰燃油汽车。这一雄心勃勃的目标将显著增加对电动汽车及其充电基础设施的需求。

为实现这些目标,欧盟已制定计划,拟在2026年前沿主要高速公路每60公里设置一座充电站,同时规定新建项目必须配备充电设施。此外,欧盟还拨款3.52亿欧元,用于资助26个替代燃料基础设施项目。 值得注意的是,特斯拉将获得1.48亿欧元资金,用于在覆盖22个国家的687个地点安装超过7,000个快速充电桩。

电动汽车的广泛普及 电动汽车 的普及,迫使电力电网进行大规模升级,从而导致配电变压器的需求激增。这一基础设施扩建对于满足欧洲各地电动汽车充电带来的电力消耗增长至关重要。

生态设计举措

欧盟的《生态设计指令》通过为各类产品制定能效标准,在推动可持续发展方面发挥着至关重要的作用。具体而言,该指令针对变压器制定了相关标准,旨在最大限度地减少能量损耗并提高整体能效。该指令最初于2015年推出第一阶段(Tier 1),目标是在2025年前将年度损耗从93.4太瓦时(TWh)降至16.2太瓦时。 在此基础上,第二阶段于2021年实施,目标是在第一阶段的基础上进一步减少10%的能源浪费。

展望未来,关于引入《生态设计指令》第三阶段的讨论目前正在进行中。这一即将到来的阶段预计将出台关于非晶钢的法规,与美国能源部(DOE)近期制定的标准相呼应。第三阶段预计将于2027年实施,这将进一步彰显欧洲在变压器设计领域对能效和可持续性的承诺。

推动变压器技术发展:欧洲在追求能效与可持续性进程中的酯基材料与数字化创新

变压器技术的进步正推动着性能的提升、安全标准的提高以及碳排放的减少,这与全球脱碳目标高度契合。

一项重大的技术变革是采用酯类变压器,以取代传统的矿物油变压器。酯类替代品具有可持续性优势,既可生物降解又无毒,同时还具备优异的热老化性能和更高的闪点。尽管目前在欧洲的初期应用尚有限,但采用酯类变压器的趋势日益明显,这一点在已全面采用该技术的英国公用事业公司中尤为突出。

在欧洲,合成酯类变压器比天然酯类变压器更受青睐,而后者在美洲地区更为普遍。受严格的消防安全法规驱动,德国、瑞典、荷兰和波兰等国在采用合成酯类变压器方面处于领先地位。在北欧地区,合成酯类变压器被广泛应用于可再生能源领域。

制造商正积极应对这一市场变化。例如,Westrafo已将其80%的生产能力用于制造酯基变压器。此外,壳牌从M&I Materials手中收购MIDEL和MIVOLT,进一步彰显了该公司致力于把握酯类油日益增长的市场机遇这一战略重点。

数字化是变压器行业的又一变革趋势,它能够实现数据的采集和智能利用,从而对包括可再生能源在内的分布式能源进行管理。欧洲在采用数字化变压器方面处于领先地位,2023年占据了全球28%的市场份额。

一项由 PTR 进行的一项调查显示,欧洲终端用户越来越青睐配备远程监控和在线平台集成等功能的先进数字化变压器。这种偏好表明,他们愿意为具备增强型数字功能的变压器多支付约20%的费用。

展望未来

如果您觉得本文颇具启发性,那么请注意:2026年柏林CWIEME展会现已开放报名。欢迎参加业内规模最大的线圈绕组与电气制造展览会,了解欧洲配电变压器市场如何适应能源转型,并与同行、供应商及技术领军人物深入探讨这些议题。

结论

欧洲推动脱碳进程,加之电动汽车(EV)和可再生能源的应用日益普及,正推动该地区电力电网取得重大进展。在这些不断发展的电网中,变压器对于确保供电的可靠性和效率发挥着关键作用,尽管制造过程中的挑战可能会延缓可再生能源项目的推进。

为应对这些挑战,一系列新技术正应运而生,旨在提升变压器的性能。配备智能监测系统的数字变压器,能够更有效地管理配电网络。同样,与传统的矿物油变压器相比,酯类变压器因其卓越的安全性能和可持续性优势,正逐渐受到青睐。

此外, PTR 认为,围绕《生态设计指令》第三阶段展开的持续讨论,彰显了欧洲致力于提升变压器行业的能效并最大限度减少环境影响的决心。这些讨论尤其侧重于关于非晶钢的法规,预计这些法规将进一步提升能效标准。

总体而言,这些进展标志着欧洲正齐心协力推进电力基础设施现代化,既致力于实现雄心勃勃的环境目标,又确保能源供应的可靠性和可持续性。

关于PTR:凭借在电网和新能源领域十余年的丰富经验,PTR公司已从一家核心市场研究机构发展成为一家全方位的战略增长合作伙伴,致力于助力客户在可再生能源领域及电动出行领域实现转型与增长,尤其是在电力基础设施制造领域。

关于作者

分析师 - PTR 公司

艾曼是PTR公司的分析师,专攻变压器领域。她的职业生涯始于IDR的研究部门,当时担任亚太地区的市场研究分析师。在积累了一年跨领域市场趋势分析的宝贵经验后,艾曼加入PTR,担任电网分析师。 目前,她专注于开展变压器领域的深入分析并提供专业见解。艾曼拥有扎实的技术背景,持有电气工程学士学位。

艾曼是PTR公司的分析师,专攻变压器领域。她的职业生涯始于IDR的研究部门,当时担任亚太地区的市场研究分析师。在积累了一年跨领域市场趋势分析的宝贵经验后,艾曼加入PTR,担任电网分析师。 目前,她专注于开展变压器领域的深入分析并提供专业见解。艾曼拥有扎实的技术背景,持有电气工程学士学位。

联系方式: