Die US-Wahlen sind zu Ende gegangen, und Donald Trump hat sich als Sieger herausgestellt.

Die US-Wahlen sind beendet, und Donald Trump geht als Sieger hervor. Der designierte Präsident Trump wird sein Amt am 20. Januar 2025 antreten. Während das Land den Übergang zu einer neuen Regierung vollzieht, stehen die Auswirkungen auf verschiedene Branchen, darunter die Automobilindustrie, im Mittelpunkt der Diskussion. Dieser Artikel wirft einen genaueren Blick auf die aktuelle Lage der US-Automobilindustrie, wobei ein besonderer Schwerpunkt auf der Lieferkette für Antriebssysteme liegt, und untersucht zudem, wie Trumps Präsidentschaft die allgemeine Entwicklung der Branche prägen könnte.

Maßnahmen der Trump-Regierung in den Jahren 2016–20

Bevor wir die möglichen Auswirkungen von Trumps Wahlsieg auf die Automobilbranche in den USA untersuchen, insbesondere im Hinblick auf die Lieferkette für Antriebskomponenten, ist es unerlässlich, einen Rückblick auf die wesentlichen politischen Maßnahmen und Entscheidungen im Automobilbereich zu werfen, die während seiner ersten Amtszeit als Präsident getroffen wurden.

- Verordnung über sicherere, erschwingliche und kraftstoffsparende Fahrzeuge (SAFE): Die von der vorherigen Regierung festgelegten Kraftstoffverbrauchsstandards wurden zurückgenommen, wobei von 2021 bis 2026 eine jährliche Steigerung der Kraftstoffeffizienz bei Pkw und leichten Nutzfahrzeugen um 1,5 % angestrebt wurde, im Vergleich zu einer Steigerung von 5 % gemäß den Standards aus der Obama-Ära. Es wurde prognostiziert, dass dadurch die Kosten für Neufahrzeuge um etwa 1.000 Dollar sinken würden, wodurch sie für Verbraucher erschwinglicher würden.

- Abkommen zwischen den Vereinigten Staaten, Mexiko und Kanada (USMCA):Das USMCA trat am 1. Juli 2020 in Kraft und ersetzt das NAFTA-Abkommen. Zu den wichtigsten Änderungen gehört die Anhebung des Anteils nordamerikanisch hergestellter Fahrzeugteile von 62,5 % auf 75 %. Zudem müssen mindestens 70 % des verwendeten Stahls und Aluminiums aus Nordamerika stammen. Das Abkommen führt außerdem eine Anforderung an den Arbeitswertanteil ein, wonach 40 % der Kosten eines Pkw und 45 % der Kosten eines leichten Nutzfahrzeugs in Betrieben erwirtschaftet werden müssen, in denen die Arbeitnehmer mindestens 16 US-Dollar pro Stunde verdienen.

- Freihandelsabkommen zwischen den USA und Südkorea: Im Rahmen des KORUS-Freihandelsabkommens verlängerte Korea die Auslaufphase für den US-Zollsatz von 25 % auf Lkw bis 2041, die ursprünglich für 2021 vorgesehen war. US-Autoexporte nach Korea profitierten von einem verbesserten Marktzugang, wodurch pro Hersteller 50.000 Fahrzeuge ohne Modifikationen auf den Markt gebracht werden konnten. Die Prüfanforderungen wurden harmonisiert, sodass US-Exporte von Benzinfahrzeugen die koreanischen Emissionsstandards unter Verwendung von US-Prüfungen erfüllen konnten. Darüber hinaus erkannte Korea die US-Normen für Autoteile an und reduzierte den Aufwand für die Kennzeichnung. Schließlich verbesserte Korea die Öko-Gutschriften, um die Anforderungen an Kraftstoffverbrauch und Treibhausgasemissionen zu erfüllen, wobei die US-Vorschriften bei den künftigen Zielen berücksichtigt wurden.

- Zölle auf chinesische Waren:Im Jahr 2018 verhängten die USA Zölle von bis zu 25 % auf bestimmte chinesische Autoimporte als Teil einer umfassenderen Zollstrategie, die chinesische Waren im Wert von rund 50 Milliarden US-Dollar betraf. Die Regierung begründete diese Zölle als notwendig für die nationale Sicherheit und zur Bekämpfung unfairer Handelspraktiken Chinas, darunter auch der Diebstahl geistigen Eigentums. Als Reaktion darauf führte China eigene Zölle auf in den USA hergestellte Fahrzeuge ein, was die Handelsspannungen verschärfte und sich negativ auf die US-Autoexporte auswirkte, insbesondere für Automobilhersteller mit bedeutenden Umsätzen in China.

- Zölle auf Stahl und Aluminium: Trump führte unter Berufung auf die nationale Sicherheit der USA Zölle in Höhe von 25 % auf importierten Stahl und 10 % auf importiertes Aluminium ein.

Mögliche politische Kursänderungen unter der neuen Trump-Regierung (2025–2029)

Trumps bevorstehende Rückkehr ins Oval Office hat weitreichende Spekulationen über die möglichen Auswirkungen seiner zweiten Amtszeit ausgelöst, insbesondere in der Automobilbranche. Mit einem erneuten Fokus auf „America first“ und der Stärkung der amerikanischen Fertigungsindustrie dürfte Trump Maßnahmen priorisieren, die die heimische Produktion begünstigen und die Abhängigkeit von Importen aus dem Ausland verringern.

Im Folgenden sind einige der möglichen Maßnahmen aufgeführt, die die Trump-Regierung im Zusammenhang mit der Automobilindustrie ergreifen könnte.

- Kürzung bzw. Streichung verschiedener Anreize, Steuergutschriften und Subventionen im Zusammenhang mit Elektrofahrzeugen im Rahmen des IRA: Angesichts der Haltung von Trump zu Elektrofahrzeugen ist es sehr wahrscheinlich, dass die neue Regierung die Steuergutschriften in Höhe von 7.500 Dollar für den Kauf von Elektrofahrzeugen sowie andere derartige Anreize/Subventionen im Zusammenhang mit der Herstellung, dem Kauf und der Ladeinfrastruktur von Elektrofahrzeugen abschaffen könnte.

- Wahrscheinlichkeit erhöhter Zölle auf mexikanische Waren im Rahmen des USMCA:Im Wahlkampf sprach Trump die Möglichkeit einer Neufassung des USMCA an, eines Abkommens, das von seiner ersten Regierung ausgearbeitet wurde und das Nordamerikanische Freihandelsabkommen (NAFTA) ersetzen sollte. Darüber hinaus sprach sich Trump während einer Wahlkampfveranstaltung in North Carolina für Zölle in Höhe von 25 % bis 75 % auf alle mexikanischen Waren aus – nicht nur auf Leichtfahrzeuge. Im ursprünglichen USMCA ist eine Klausel zur Neuverhandlung nach sechs Jahren verankert, was bedeutet, dass im Juli 2026 Neuverhandlungen beginnen sollen. In Bezug auf das USMCA gibt es Berichte, wonach die Regierung plant, sofort Zölle in Höhe von 100 % auf Autoimporte aus Mexiko zu erheben, was einen Verstoß gegen das USMCA-Abkommen darstellt. Das USMCA-Abkommen erlaubt zwar unter bestimmten Umständen die Verhängung von Zöllen gegen ein Mitglied. Zu diesen Umständen zählen nationale Sicherheitsbedenken, einschließlich Verteidigung und nationale Infrastruktur, die Nichteinhaltung von Arbeits- und Umweltstandards oder wenn Handelsmaßnahmen erforderlich sind, weil steigende Importe der lokalen Industrie schaden und Antidumping- sowie Ausgleichszölle erforderlich sind.

- Erhöhte Zölle auf Importe aus Festlandchina: Angesichts Trumps „America first“-Fokus und seiner Betonung der Verringerung der Abhängigkeit von Importen ist es sehr wahrscheinlich, dass er zusätzliche Zölle auf Importe erheben wird. Die Biden-Regierung hat bereits erhebliche Zollerhöhungen angekündigt, um amerikanische Hersteller vor Chinas unfairen Handelspraktiken zu schützen. Ab dem 1. August stiegen die Zölle auf aus Festlandchina importierte Elektrofahrzeuge von 25 % auf 100 %, während die Zölle auf Lithium-Ionen-Batterien und Teile für Elektrofahrzeuge von 7,5 % auf 25 % erhöht wurden. Darüber hinaus werden die Zölle auf Naturgraphit und Permanentmagnete mit Wirkung zum 1. Januar 2026 auf 25 % festgesetzt. Während seiner ersten Amtszeit verhängte Trump verschiedene Zölle auf chinesische Waren, was darauf hindeutet, dass eine neue Trump-Regierung diese Zölle beibehalten oder deutlich erhöhen könnte.

- Mögliche Lockerung/Aufweichung von Vorschriften für Elektrofahrzeuge sowie von Vorschriften in Bezug auf Kraftstoffverbrauch und Emissionen: Die neue Regierung dürfte die Vorschriften zu Emissionen und Kraftstoffeffizienz lockern und die EV-Vorgaben abschwächen, was großen US-Automobilherstellern wie Stellantis, General Motors und Ford zugutekommen könnte. Obwohl diese Unternehmen Millionen in die Umstellung auf Elektrofahrzeuge investiert haben, haben sie kürzlich ihre Strategien angepasst und ihre EV-bezogenen Investitionen aufgrund eines weltweiten Rückgangs der EV-Nachfrage zurückgefahren. So hat Ford beispielsweise die Pläne für einen vollelektrischen SUV mit drei Sitzreihen gestrichen und reduziert seine Investitionsausgaben für reine Elektrofahrzeuge von 40 % auf 30 % seines Jahresbudgets. Eine Lockerung der Emissions- und Kraftstoffeffizienzvorgaben würde eine längere Produktionslaufzeit für Fahrzeuge mit Verbrennungsmotor ermöglichen, was die Rentabilität dieser Unternehmen potenziell steigern und sowohl den Unternehmen als auch den Kunden ausreichend Zeit für einen reibungslosen Übergang zu Elektrofahrzeugen geben würde.

Die Lieferkettenlandschaft im Antriebsbereich in den USA

Lieferkette für Elektromotoren

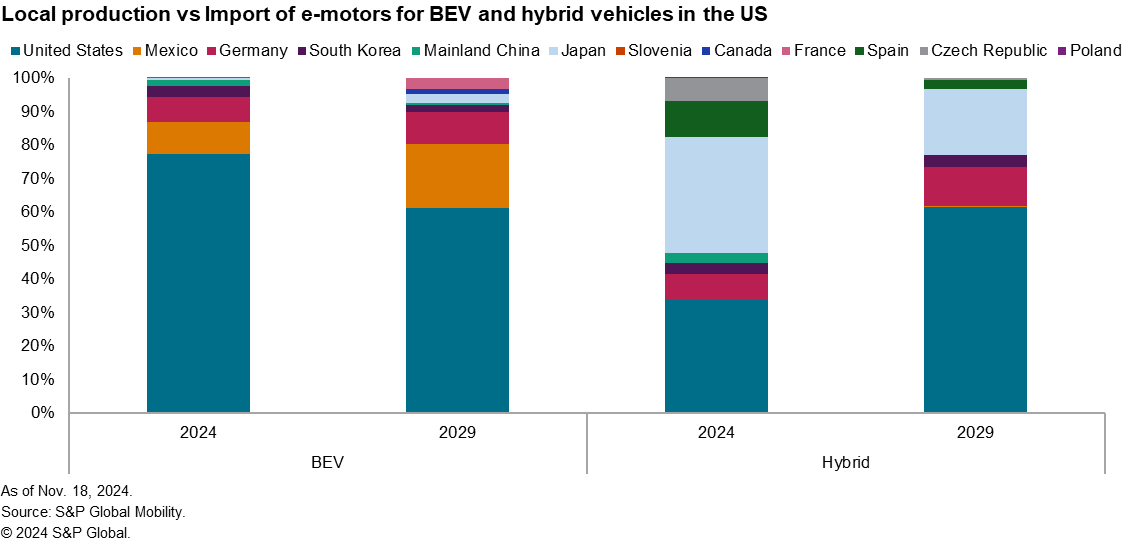

Laut der Prognose von S&P Global Mobility wird die Nachfrage nach Elektromotoren (die in Elektrofahrzeugen, Mild-Hybrid- und Vollhybridfahrzeugen zum Einsatz kommen) in den USA voraussichtlich von 4,9 Millionen Einheiten im Jahr 2024 auf 14,3 Millionen Einheiten im Jahr 2030 steigen, was einer durchschnittlichen jährlichen Wachstumsrate (CAGR) von 19 % entspricht. Im Jahr 2024 werden voraussichtlich 37 % der gesamten Nachfrage nach Elektromotoren in den USA auf batterieelektrische Fahrzeuge (BEVs) entfallen, der Rest auf Hybridfahrzeuge. Bis 2030 wird der Anteil der Nachfrage nach Elektromotoren für BEVs voraussichtlich auf 66 % steigen, während der Anteil von Hybridfahrzeugen zurückgehen wird.

Eine Analyse der Lieferkette für Elektromotoren zeigt, dass bis 2024 voraussichtlich 77 % aller Elektromotoren für BEVs vor Ort in den USA hergestellt werden, während der verbleibende Anteil importiert werden dürfte. Die Importe aus Mexiko und Deutschland machten 9 % bzw. 8 % des gesamten Bedarfs an Elektromotoren für BEVs in den USA aus. Bemerkenswert ist, dass voraussichtlich nur 2 % des gesamten Bedarfs an Elektromotoren für BEVs aus Festlandchina importiert werden.

Von den lokal hergestellten Elektromotoren für BEVs wird erwartet, dass der Großteil davon von Tesla, Ford und Rivian stammt.

Bis 2029 wird der Anteil der in den USA lokal hergestellten Elektromotoren für BEVs voraussichtlich auf 66 % sinken, wobei die Abhängigkeit von Importen zunehmen wird. Insbesondere die Importe aus Mexiko dürften steigen und 19 % des gesamten Bedarfs an Elektromotoren für BEVs in den USA ausmachen. Die Importe aus Deutschland werden voraussichtlich 9 % dieses Bedarfs ausmachen.

Elektromotor für Hybridfahrzeuge

Im Jahr 2024 wird die Versorgung mit Elektromotoren für Hybridfahrzeuge in den USA voraussichtlich stark von Importen abhängen, wobei fast 35 % aus Japan stammen werden, gefolgt von 11 % aus Spanien, 8 % aus Deutschland und 7 % aus der Tschechischen Republik. Die aus Japan importierten Elektromotoren stammen überwiegend von Honda, Toyota und AISIN. Nur 34 % der Elektromotoren für Hybridfahrzeuge werden voraussichtlich vor Ort in den USA produziert, wobei Toyota mit 0,72 Millionen Einheiten fast 69 % dieser inländischen Produktion ausmacht.

Bis 2029 soll die lokale Produktion jedoch deutlich ansteigen und 61 % des gesamten Marktes für Elektromotoren für Hybridfahrzeuge ausmachen. Es wird erwartet, dass Importe aus Japan und Deutschland 20 % bzw. 12 % der gesamten Nachfrage nach Elektromotoren für Hybridfahrzeuge in den USA ausmachen werden.

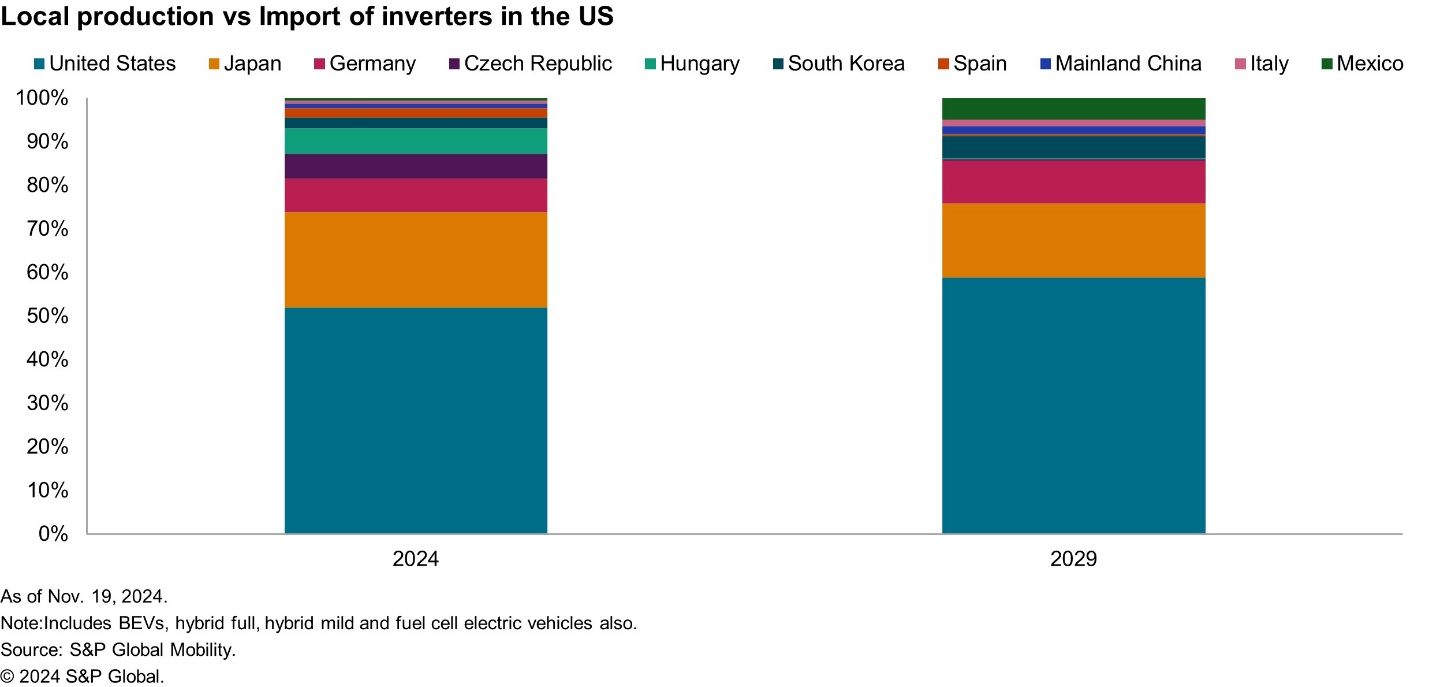

Lieferkette für Wechselrichter

Basierend auf der Prognose von S&P Global Mobility wird erwartet, dass die Nachfrage nach Wechselrichtern (für alle Antriebsarten, einschließlich BEVs, Vollhybride und Mildhybride) von 4,9 Millionen Einheiten im Jahr 2024 auf 13,4 Millionen Einheiten im Jahr 2029 steigen wird, was einer durchschnittlichen jährlichen Wachstumsrate (CAGR) von 22 % entspricht. Im Jahr 2024 werden voraussichtlich fast 52 % der gesamten US-Nachfrage nach Wechselrichtern lokal in den USA produziert, während 23 % aus Japan importiert werden, gefolgt von Deutschland, der Tschechischen Republik und Ungarn mit 8 %, 6 % bzw. 5,7 %. Bis 2029 werden voraussichtlich 59 % des gesamten US-Wechselrichterbedarfs lokal in den USA produziert, die restlichen 41 % werden jedoch weiterhin importiert. Bei der lokalen Wechselrichterproduktion in den USA sind Denso und Tesla die wichtigsten Akteure.

Aktuelle Lage bei den Leichtfahrzeugen in den USA

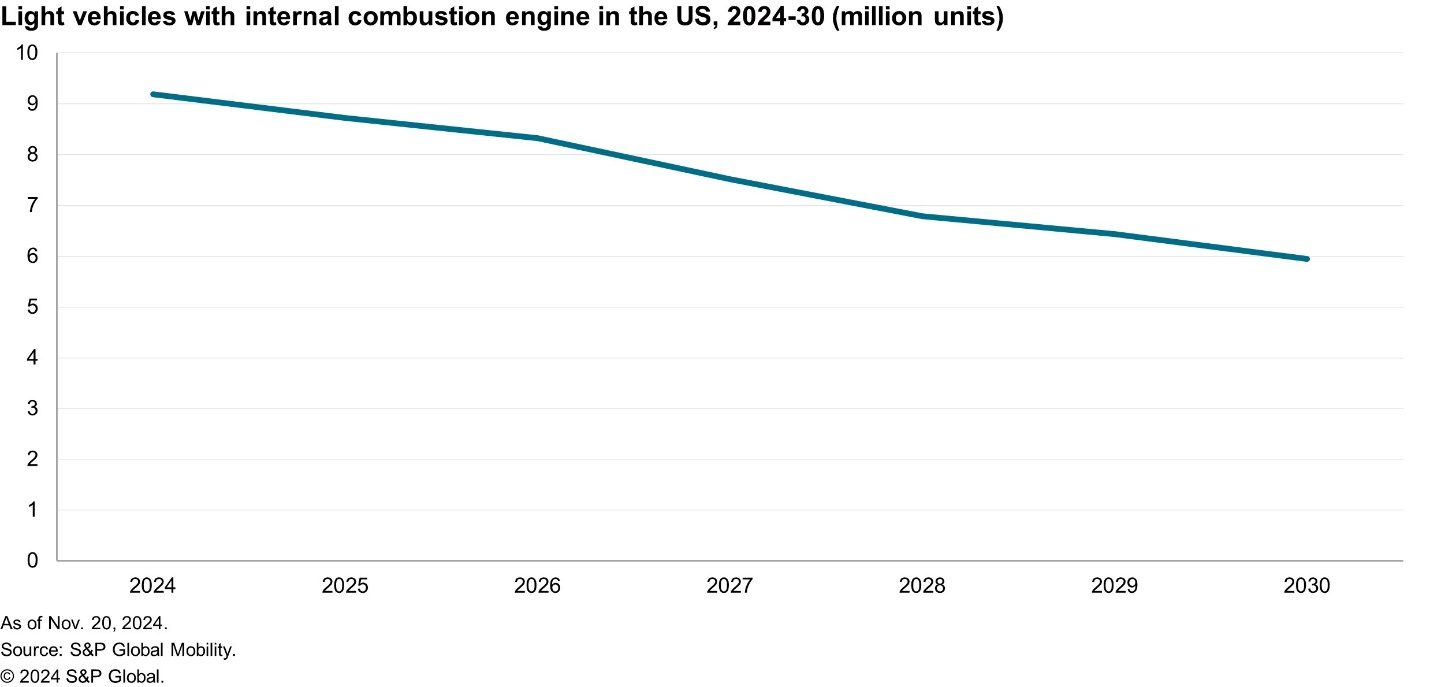

Im Jahr 2024 machen BEVs fast 10 % des gesamten Marktes für Leichtfahrzeuge in den USA aus, während Fahrzeuge mit Verbrennungsmotor (einschließlich Hybrid-, Verbrennungs- und Start-Stopp-Fahrzeuge) voraussichtlich 90 % des Marktes ausmachen werden. Laut Prognosen von S&P Global Mobility wird die Zahl der Fahrzeuge mit Verbrennungsmotor in den USA im Jahr 2024 voraussichtlich 9,2 Millionen erreichen und bis 2030 mit einer negativen durchschnittlichen jährlichen Wachstumsrate von 7 % auf etwa 6 Millionen Einheiten zurückgehen.

ICE-Fahrzeuge in den USA

Lieferanten von Antriebskomponenten für Fahrzeuge mit Verbrennungsmotor

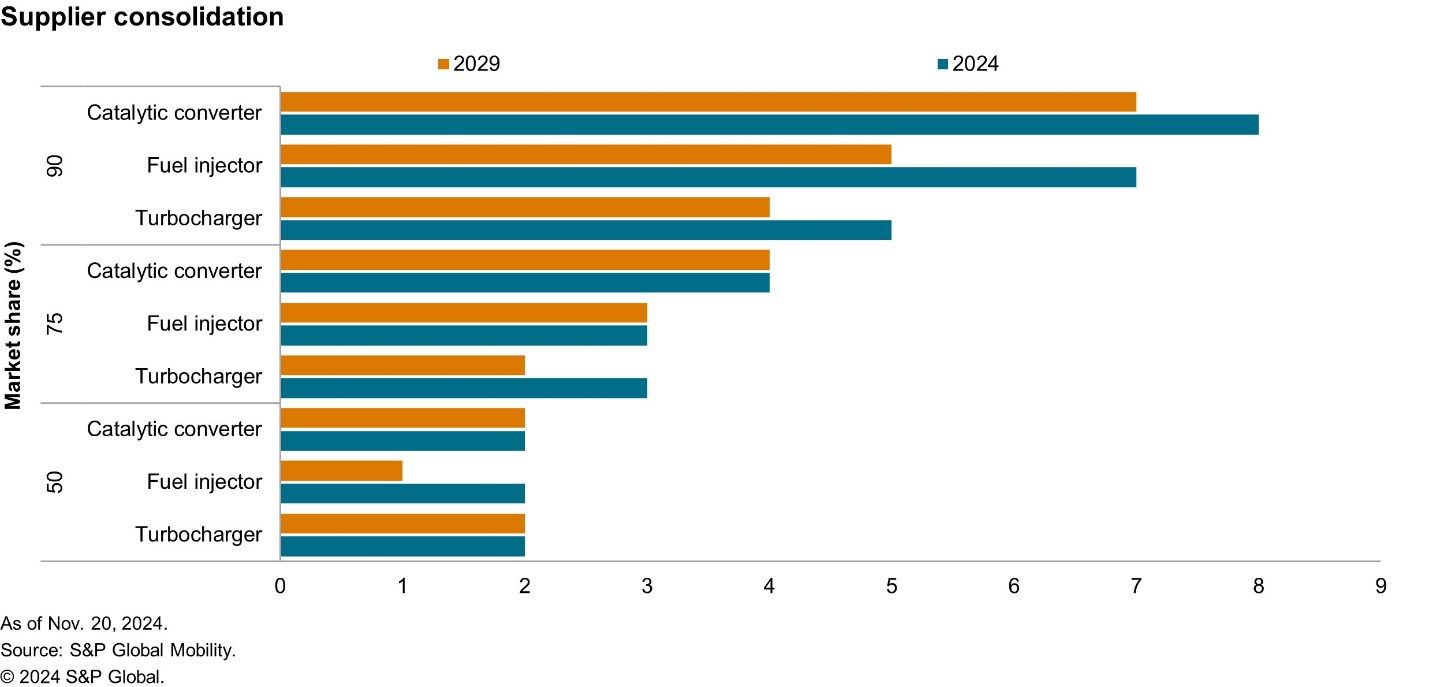

Im Bereich der Turbolader decken BorgWarner, Garrett Motion und IHI ab 2024 fast 79 % der gesamten Nachfrage nach Turboladern in den USA ab. Bis 2029 dürften die sinkende Nachfrage nach Fahrzeugen mit Verbrennungsmotor und die daraus resultierende Konsolidierung der Zulieferer dazu führen, dass drei große Akteure fast 90 % des gesamten Turbolader-Marktes in den USA dominieren. Bemerkenswert ist, dass fast 59 % der für 2024 erwarteten Gesamtnachfrage nach Turboladern aus Mexiko importiert werden. Bei Einspritzdüsen werden Bosch, Denso und PHINIA voraussichtlich die wichtigsten Zulieferer für den US-Markt sein. Ähnlich verhält es sich bei Katalysatoren: Tenneco, Faurecia und Arvin Sango gehören zu den wichtigsten Zulieferern für den US-Markt. Mit dem Rückgang der Nachfrage nach Fahrzeugen mit Verbrennungsmotor ist jedoch künftig eine verstärkte Konsolidierung der Zulieferer zu erwarten, wobei nur noch wenige große (zwei bis vier) Akteure den Großteil des Komponentenmarktes ausmachen werden.

Die mögliche Streichung oder Kürzung von Subventionen durch die Trump-Regierung könnte den derzeitigen Rückgang der Elektrofahrzeugverkäufe verlängern, was wiederum die Lebensdauer von Fahrzeugen mit Verbrennungsmotor, einschließlich Hybridfahrzeugen, verlängern könnte. Der Übergang zu Elektrofahrzeugen steht bereits vor Herausforderungen wie langsameren Akzeptanzraten und Unsicherheiten, was zu Programmverzögerungen und schwächeren Markteinführungskurven führt. Sollte die Regierung zudem beschließen, weitere Zölle auf Importe aus Mexiko zu erheben (59 % der Turbolader werden ab 2024 aus Mexiko importiert), könnten die Kosten für importierte Komponenten steigen.

Sollte die Trump-Regierung die Emissions- und Kraftstoffverbrauchsstandards lockern und gleichzeitig die Subventionen für Elektrofahrzeuge kürzen, könnte der Rückgang bei Fahrzeugen mit Verbrennungsmotor nicht wie prognostiziert eintreten. Stattdessen könnte dieser Rückgang langsamer verlaufen, was dazu führen würde, dass eine größere Anzahl von Fahrzeugen mit Verbrennungsmotor auf dem US-Markt verbleibt als zuvor erwartet. Dieses Szenario wäre wahrscheinlich vorteilhaft für die großen Zulieferer von Antriebskomponenten für Fahrzeuge mit Verbrennungsmotor auf dem US-Markt. Michael Southcott, Manager für technische Forschung bei S&P Global Mobility, erklärt: „Es werden sicherlich spannende Monate und Jahre für die US-Automobilindustrie. Während das Versprechen der neuen Regierung, „drill, baby drill“ zu praktizieren, für die Akteure im Bereich der Verbrennungsmotoren vielversprechend ist, ist es unwahrscheinlich, dass die OEMs alle Investitionen und Pläne für Elektrofahrzeuge aufgeben wollen. Es ist daher zu erwarten, dass der Hybridbereich in den Vordergrund rückt, insbesondere größere Plug-in-Hybride und möglicherweise sogar Range-Extender-Optionen.“

Autor:

Priyanka Mohapatra, Leitender Forschungsanalyst, S&P Global Mobility

Für weitere Informationen, klicken Sie bitte hier