Die Produktion von Elektrostahl in den USA reicht bei weitem nicht aus, um die Elektrifizierungsziele der Erstausrüster zu unterstützen

Die Prognose eines starken Wachstums der Elektrofahrzeugproduktion in den Vereinigten Staaten dürfte die Nachfrage nach Elektrostahl in dem Land ankurbeln, das derzeit nur über äußerst begrenzte Produktionskapazitäten für diesen strategisch wichtigen Rohstoff verfügt.

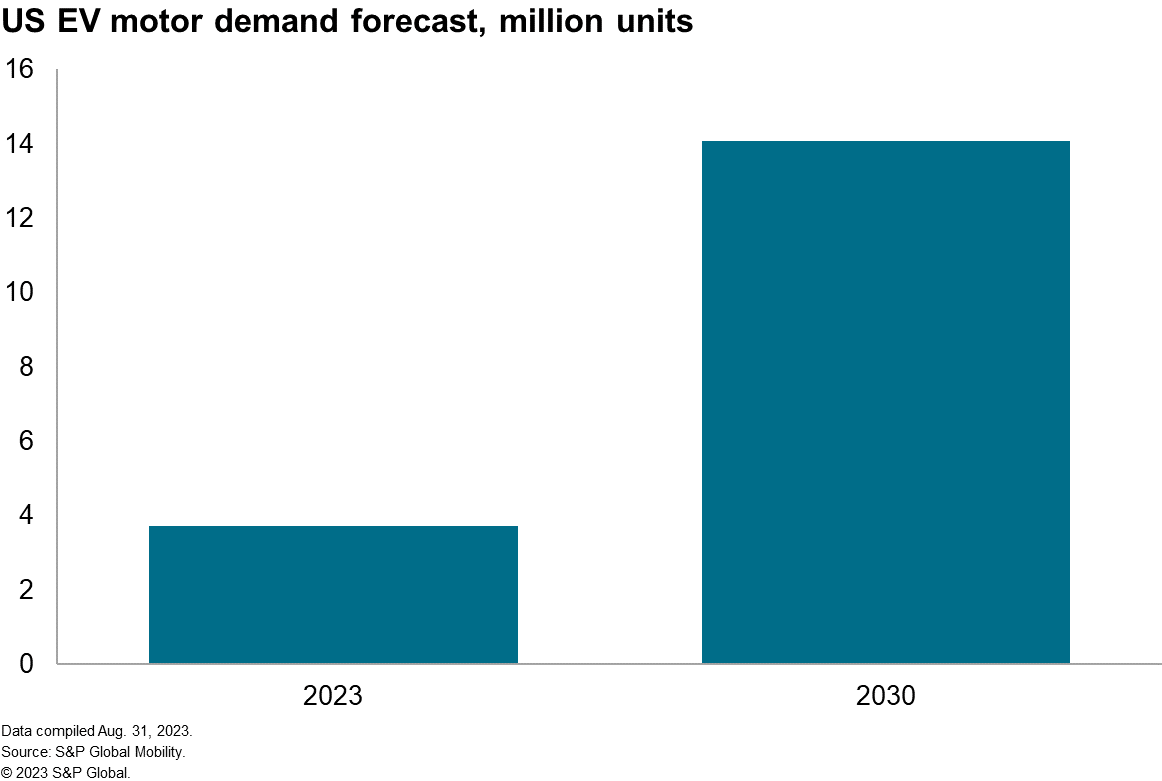

Laut S&P Global Mobility wird die Produktion von Hybrid- und Elektro-Kleinwagen in den Vereinigten Staaten zwischen 2023 und 2030 voraussichtlich mit einer durchschnittlichen jährlichen Wachstumsrate (CAGR) von 17 % auf 9,8 Millionen Einheiten steigen. Dies wird auch die Nachfrage nach EV-Motoren (E-Motoren) im Land ankurbeln, die unserer Prognose zufolge im gleichen Zeitraum mit einer CAGR von 20 % auf 14 Millionen Einheiten steigen wird.

Neben seiner Verwendung in anderen Branchen wird Elektrostahl auch bei der Herstellung von Elektromotoren und Ladegeräten eingesetzt. Nichtorientierter Elektrostahl (NOES) ist ein Schlüsselwerkstoff für den Kern von Elektromotoren. Seine einzigartigen Eigenschaften steigern den Wirkungsgrad des Motors und machen ihn damit ideal für Elektrofahrzeuge. Laut S&P Global Mobility beträgt die durchschnittliche Elektrostahlmenge für einen Antriebsmotor in einem Elektrofahrzeug 30 kg. Der entscheidende Unterschied zwischen den verschiedenen Motortypen liegt in der verwendeten NOES-Güteklasse. Zum Vergleich: Mild-Hybrid-Motoren verbrauchen weniger als 10 US-Dollar an hochwertigem NOES, während batterieelektrische Fahrzeuge zwischen 60 und 150 US-Dollar pro Motor an hochwertigem NOES verbrauchen.

Die USA sind in vielen Branchen, darunter insbesondere in der Automobilindustrie, stark auf Importe angewiesen, um den Bedarf an Elektrostahl zu decken, vor allem bei bestimmten hochwertigen Güteklassen und Spezialprodukten. Aufgrund des begrenzten inländischen Angebots und der geringen Anzahl an Lieferanten importieren die USA derzeit Elektrostahl aus Ländern wie Festlandchina, Deutschland, Japan, Korea, Schweden und Taiwan. Daher wird die Versorgung mit Elektrostahl mittlerweile als zunehmend entscheidender Faktor für die Elektrifizierungspläne der Erstausrüster angesehen.

Bieterwettstreit um US-Stahl

Seit Ende Juli ist die in Pittsburgh ansässige United States Steel Corporation (US Steel) Gegenstand eines Bieterwettstreits. Aus den USA haben Stahlunternehmen wie Cleveland-Cliffs und Esmark Angebote zum Kauf des traditionsreichen Stahlherstellers unterbreitet. Einige Medienberichte deuteten zudem darauf hin, dass das europäische Unternehmen ArcelorMittal ein Angebot in Erwägung zieht. Ende August beschloss Esmark, sein Angebot zurückzuziehen, sodass nur noch Cleveland-Cliffs im Rennen ist.

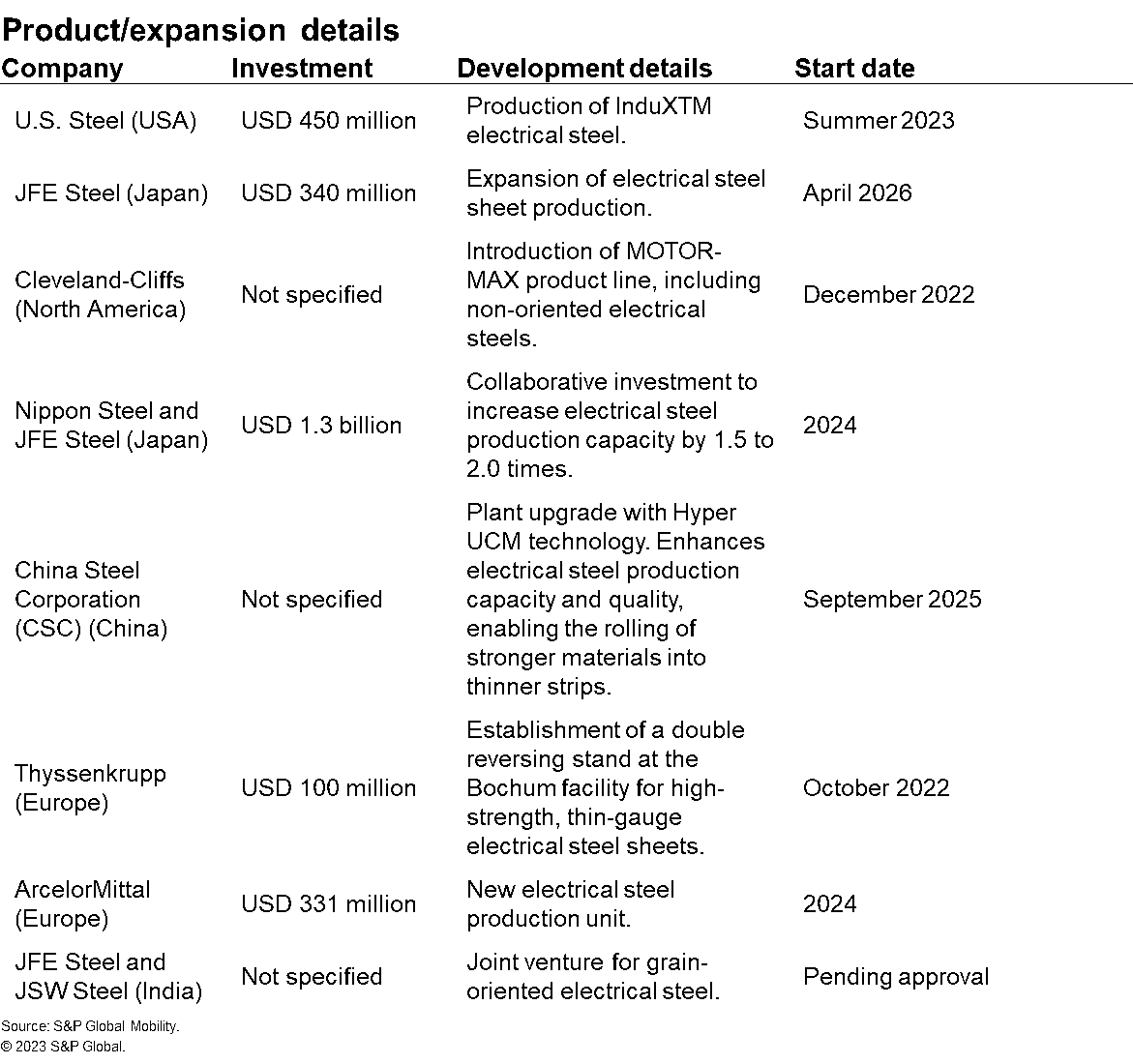

Warum ist US Steel also ein attraktiver Vermögenswert? Das Unternehmen wird auf dem US-Markt eine Schlüsselrolle im Bereich Elektrostahl einnehmen. Es steht kurz davor, im Sommer 2023 in seinem Werk Big River Steel mit der Produktion seines neuartigen Elektrostahlprodukts InduX zu beginnen. Dieses Werk wurde umgebaut und verfügt nun über eine neue Produktionslinie für nicht kornorientierten Elektrostahl, die durch eine beträchtliche Investition in Höhe von 450 Millionen US-Dollar finanziert wurde. Das Werk ist nun darauf ausgelegt, eine jährliche Produktionskapazität von 200.000 Tonnen InduX-Stahl zu erreichen.

Für Cleveland-Cliffs, einen inländischen Anbieter von Elektrostahl in Automobilqualität, wird die Übernahme von US Steel es dem Unternehmen ermöglichen, seine Produktionskapazitäten für dieses Produkt im Land weiter auszubauen, wobei die Wachstumsaussichten in der Automobilindustrie gut sind. Cleveland-Cliffs selbst baut die Produktion von Elektrostahl in den USA aus. Das Unternehmen investierte 30 Millionen US-Dollar in sein Werk in Zanesville, Ohio, um die Produktion von NOES bis Ende 2023 zu erweitern. Diese Investition wird die Produktionskapazität um 70.000 Short Tons erhöhen.

Die Produktion wächst langsamer als die Nachfrage

Die steigende Nachfrage nach Elektrostahl steht vor einer harten Realität: Die weltweit begrenzten Lieferkapazitäten konzentrieren sich hauptsächlich auf wenige Länder. Diese Knappheit macht Elektrostahl zu einem strategischen Rohstoff. Der Wettlauf um US Steel veranschaulicht eindrucksvoll den erbitterten Wettbewerb um die Sicherung einer kontinuierlichen Versorgung mit diesem unverzichtbaren Material.

Weltweit wächst die Produktion von Elektrostahl nicht so schnell wie die Nachfrage. Der Ausbau der Produktionskapazitäten für Elektrostahl steht vor einer erheblichen Herausforderung, da wichtige Rohstoffe wie Eisenerz, Silizium und Kohle nur begrenzt verfügbar sind. Diese Rohstoffe bilden die Grundlage der Elektrostahlherstellung, und ihre Preise sind in den letzten Jahren stetig gestiegen. Infolgedessen hat dieser Anstieg der Rohstoffkosten die Gesamtproduktionskosten für Elektrostahl erheblich in die Höhe getrieben.

Darüber hinaus ist die Herstellung von Elektrostahl ein vielschichtiger und energieintensiver Prozess. Diese inhärente Komplexität behindert nicht nur einen raschen Kapazitätsausbau, sondern erhöht auch die Gesamtproduktionskosten. „Der Einsatz von weichmagnetischem Verbundwerkstoff (SMC) als Alternative zur herkömmlichen laminierten Stahlkonstruktion für Elektromotoren hat das Potenzial, einige der Nachfrageschwankungen abzufedern. Dies liegt daran, dass die Verwendung von Pulvermetall in der SMC-Konstruktion zu einer geringeren Gesamtabhängigkeit von siliziumlegiertem Stahl führt. Der Durchsatz von 2 % bis 3 % siliziumlegiertem Pulvermetall in Gießereien ist möglicherweise höher als bei Stahlblechen. Dennoch hätte jeder Engpass bei der Versorgung mit der Legierung selbst weiterhin erhebliche Auswirkungen auf den Gesamtmarkt. Die Herausforderung, vor der Originalausrüstungshersteller derzeit stehen, besteht darin, Wege zu finden, um den Verbrauch an siliziumlegiertem Stahl pro Fahrzeug zu senken“, sagt Edwin Pope, Principal Research Analyst bei S&P Global Mobility.

Maßnahmen zur Steigerung der Produktion

Der Mangel an Elektroblech kann zu einer großen Herausforderung für die Elektrofahrzeugindustrie werden; es gibt jedoch eine Reihe von Maßnahmen, mit denen dieses Problem angegangen werden kann. Regierungen können Anreize für den Bau neuer Elektroblechwerke schaffen. Stahlhersteller können in neue Technologien investieren, um die Effizienz der Elektroblechproduktion zu steigern. Darüber hinaus können Elektrofahrzeughersteller gemeinsam mit Zulieferern innovative Wege entwickeln, um ihren Elektroblechverbrauch zu senken. Die Rückverlagerung und Verlagerung der Elektrostahlproduktion in nahegelegene Länder ist ein komplexes Thema, bei dem viele Faktoren zu berücksichtigen sind.

Im Rahmen der jüngsten Entwicklungen in der Elektroblechindustrie haben mehrere namhafte Stahlunternehmen umfangreiche Investitionen und Produkteinführungen angekündigt:

Im Automobilbereich steht die Nachfrage nach Elektroblech vor einem erheblichen Anstieg. Insbesondere der Übergang zu Elektrofahrzeugen wird einer der wichtigsten Treiber für diesen Nachfrageanstieg sein. Zwar wurden bereits Investitionen getätigt, um die Produktion dieses wichtigen Werkstoffs zu steigern, doch stellt die Deckung der rasant wachsenden Nachfrage eine erhebliche Herausforderung dar.

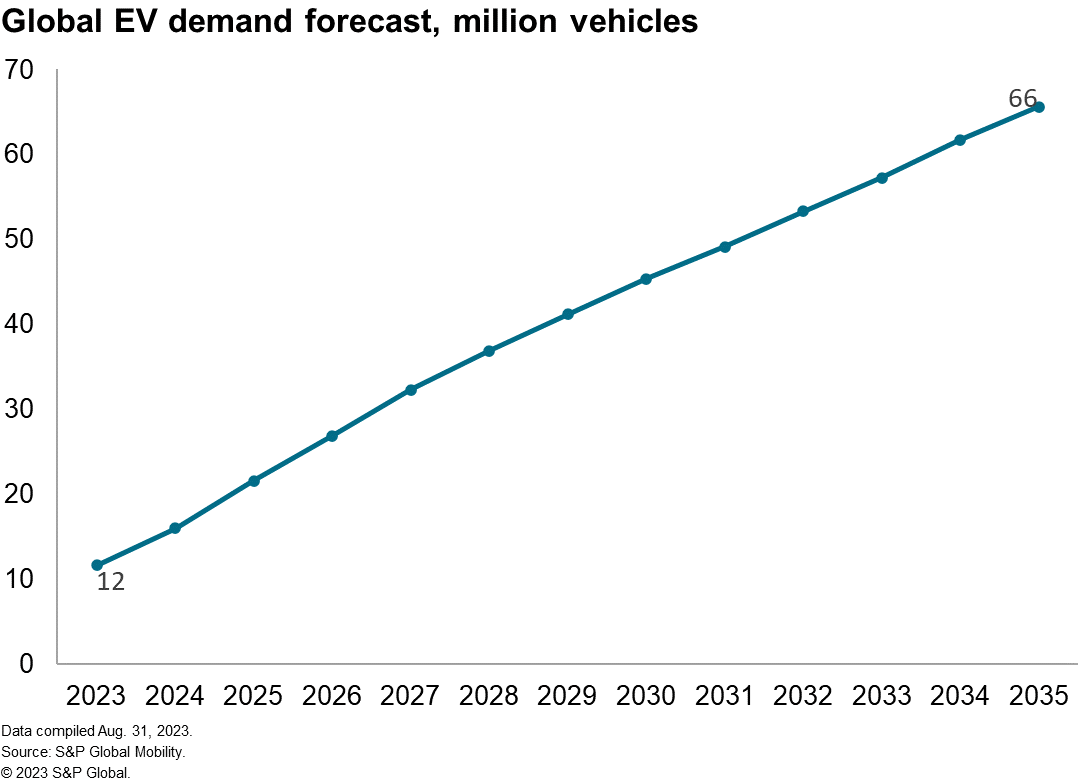

Weltweit steht die Elektrofahrzeugbranche vor erheblichen Herausforderungen, wenn es darum geht, im Jahr 2023 überhaupt 12 Millionen Einheiten zu produzieren – und das trotz des ehrgeizigen Ziels, bis 2035 66 Millionen Einheiten zu produzieren. Dies ist auf verschiedene Probleme in der Lieferkette zurückzuführen, darunter ein Mangel an Elektrostahl. Ohne umfangreiche Investitionen in die Elektrostahlproduktion in den USA könnte sich die Lücke zwischen Angebot und Nachfrage in den kommenden Jahren dramatisch vergrößern, wodurch die USA stärker von externen Lieferanten abhängig würden und anfälliger für Störungen in der externen Lieferkette wären.

Autor

Porchselvan Subramanian

Senior Research Analyst

S&P Global

Für weitere Informationen klicken Sie bitte hier