Die Einhaltung der neuen Vorschriften wird selbst für die OEMs, die über eine solide Strategie zur Beschaffung von Mineralien verfügen, eine Herausforderung darstellen

Von Amit Panday, leitender Forschungsanalyst für Batterietechnologie bei S&P Global Mobility, S&P Global

Weitere Informationen finden Sie unter AutoTechInsight von S&P Global

Am 7. August 2022 verabschiedeten die Demokraten im US-Senat den „Inflation Reduction Act of 2022“, der darauf abzielt, nicht nur die steigende Inflation durch eine Verringerung des Haushaltsdefizits in den Griff zu bekommen, sondern auch in die heimische Produktion von erneuerbaren Energien und Elektrofahrzeugen (EVs) zu investieren, die erforderliche Lieferkette zu sichern und den CO₂-Fußabdruck bis 2030 um rund 40 % zu senken.

Der im Rahmen des Inflation Reduction Act von 2022 (IRA) vorgelegte Vorschlag sieht laut einem offiziellen Regierungsdokument vor, rund 739 Milliarden US-Dollar einzunehmen und etwa 433 Milliarden US-Dollar zu investieren, um das Gesamtdefizit um mehr als 300 Milliarden US-Dollar zu senken. Während der größte Posten, der voraussichtlich Einnahmen für die US-Regierung generieren wird – sofern der IRA noch in diesem Monat verabschiedet und Gesetz wird –, die pauschale Mindestkörperschaftssteuer von 15 % ist, die auf alle Unternehmen mit einem Jahresgewinn von 1 Milliarde US-Dollar oder mehr erhoben würde (was etwa 313 Milliarden US-Dollar einbringen würde), zielt der Plan darauf ab, die historisch größte Investition zu tätigen, die die USA jemals in die Energiesicherheit und den Klimaschutz getätigt haben, und zwar in Höhe von 369 Milliarden US-Dollar über die nächsten 10 Jahre.

Auch wenn sich der Anwendungsbereich des IRA 2022 nicht nur auf die Herstellung umweltfreundlicher Fahrzeuge beschränkt, wollen wir uns darauf konzentrieren, wie sich die vorgeschlagenen Maßnahmen auf das künftige Ökosystem für emissionsfreie Fahrzeuge (ZEV) auswirken würden.

Zunächst einmal begrenzt der IRA 2022 den maximalen Verkaufspreis für Elektro-Transporter, Elektro-SUVs und Elektro-Pickups auf 80.000 US-Dollar, damit diese weiterhin für die Steuergutschrift in Frage kommen. Für andere Elektrofahrzeugkategorien, darunter Limousinen und Schrägheckmodelle, ist der Verkaufspreis auf 55.000 US-Dollar begrenzt. Voraussetzung ist natürlich, dass die Fahrzeuge vor Ort hergestellt und in Nordamerika endmontiert werden. Berichten zufolge stößt diese Maßnahme bei aufstrebenden EV-Startups wie Rivian und Fisker auf Kritik.

Neben Elektrofahrzeugen (EVs) und Plug-in-Hybridfahrzeugen (PHEVs) umfasst das IRA 2022 erstmals auch Brennstoffzellenfahrzeuge.

Zweitens sieht die neu vorgeschlagene Regelung zwar weiterhin eine Steuergutschrift in Höhe von 7.500 US-Dollar vor, die ursprünglich 2008–09 mit dem Ziel eingeführt wurde, die Verbreitung von Elektrofahrzeugen in den USA zu beschleunigen, doch wurden neue Bedingungen hinzugefügt, indem die Anspruchsvoraussetzungen für diese Gutschrift gleichmäßig auf zwei wesentliche Bereiche aufgeteilt wurden: kritische Mineralien, die in den Batterien von Elektrofahrzeugen verwendet werden, und die Batteriekomponenten. Um für die Steuergutschrift von 7.500 US-Dollar in Frage zu kommen, muss ein Elektroauto daher die Kriterien erfüllen, die in den Anforderungen an die kritischen Materialien sowie an die in den Batterien verwendeten Komponenten festgelegt sind, um jeweils eine Gutschrift von 3.750 US-Dollar zu erhalten.

Der IRA 2022 enthält eine Liste qualifizierter Batteriekomponenten wie Elektroden-Aktivmaterialien, Batteriezellen und Batteriemodule. Darüber hinaus listet der Verordnungsentwurf auch mehrere relevante kritische Mineralien auf, darunter Aluminium, Beryllium, Cer, Chrom, Kobalt, Graphit, Lithium, Mangan, Nickel und Wolfram, mit dem vorrangigen Ziel, die lokale Fertigung im Bereich des Elektrofahrzeug-Ökosystems in den USA im Laufe des Jahrzehnts zu stärken.

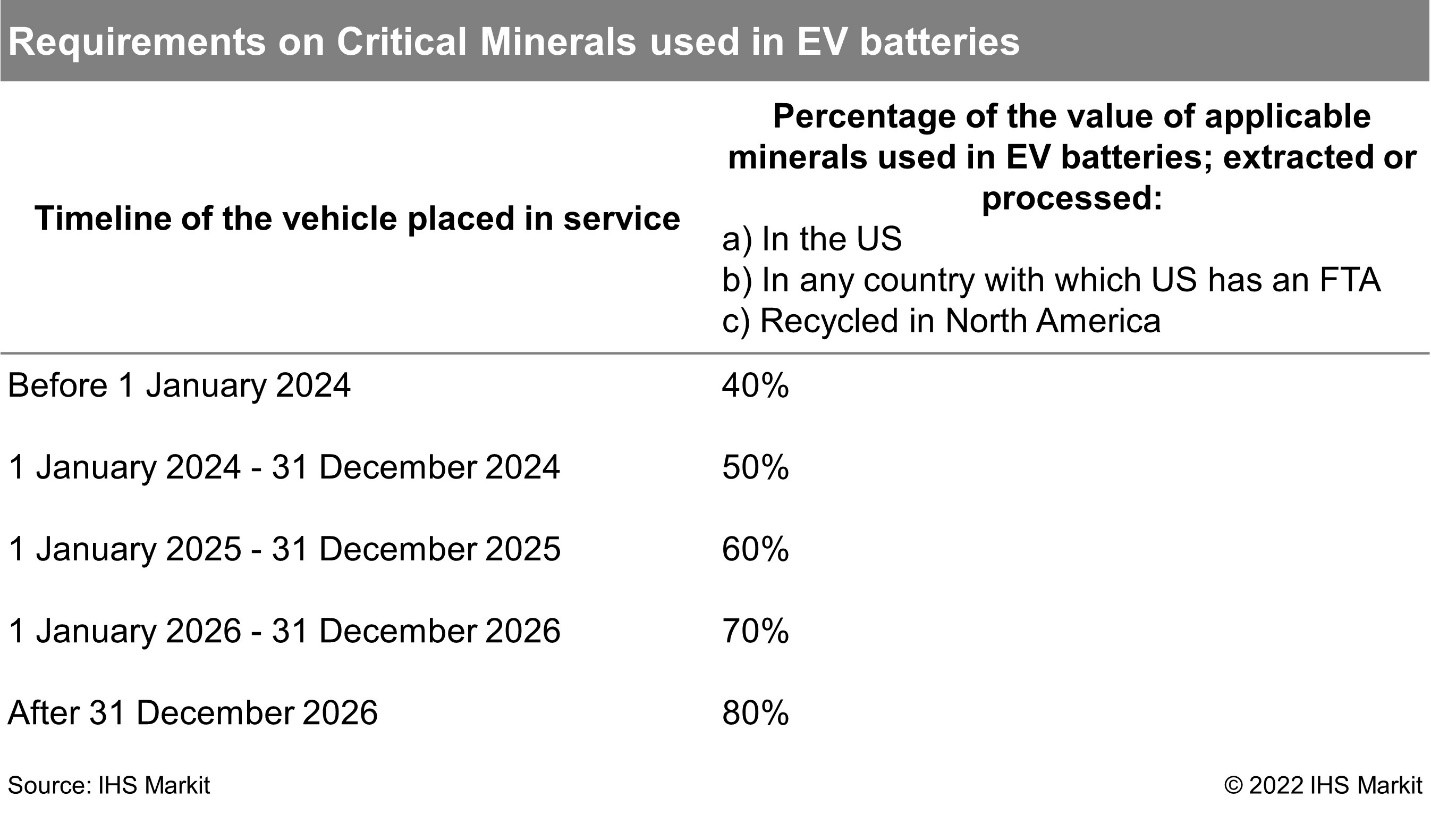

Damit ein batteriebetriebenes Elektrofahrzeug (BEVs und PHEVs) die Anforderungen hinsichtlich der in seiner Batterie verwendeten kritischen Mineralien erfüllt und somit Anspruch auf die Steuergutschrift in Höhe von 3.750 US-Dollar hat, muss sichergestellt sein, dass die betreffenden Mineralien (gemäß der Definition im offiziellen Dokument) in den USA oder in einem anderen Land, mit dem die USA ein Freihandelsabkommen (FTA) geschlossen haben, abgebaut oder verarbeitet oder in Nordamerika recycelt werden. Der prozentuale Anteil des Wertes dieser in der Batterie verwendeten Mineralien muss bei Fahrzeugen, die vor dem 1. Januar 2024 verkauft werden, mindestens 40 % betragen, bei Fahrzeugen, die im Kalenderjahr (CY) 2024 verkauft werden, 50 %, bei Fahrzeugen, die im Kalenderjahr 2026 verkauft werden, 70 % und bei Fahrzeugen, die danach verkauft werden, 80 %.

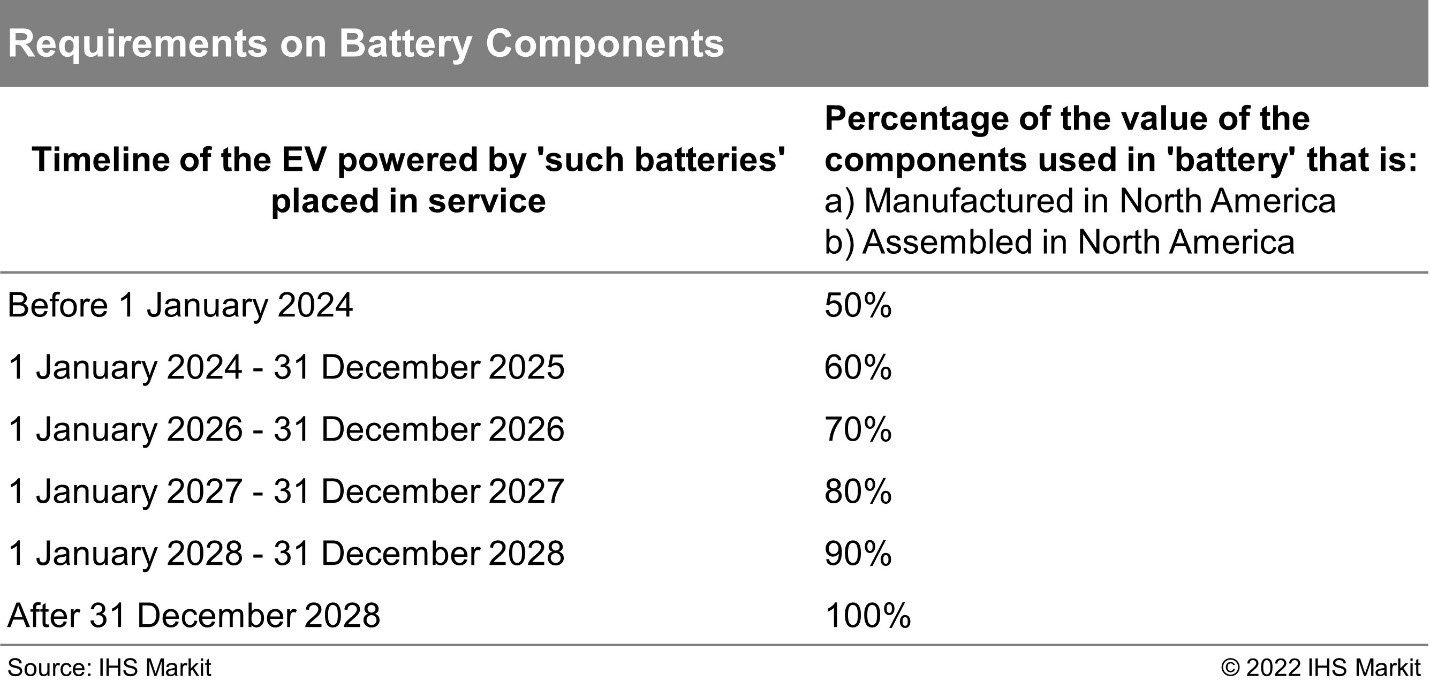

In ähnlicher Weise sieht der IRA 2022 in Bezug auf Batteriekomponenten zwei wesentliche gesetzliche Anforderungen vor: Die genannten Komponenten müssen in Nordamerika hergestellt oder montiert werden, und der prozentuale Wertanteil dieser Batteriekomponenten muss bei Fahrzeugen, die vor dem 1. Januar 2024 verkauft werden, mindestens 50 % betragen. Gemäß dem Vorschlag wird der geltende Prozentsatz des Wertes der in den Batterien verwendeten Komponenten jedes Jahr um 10 % steigen und ab dem Kalenderjahr 2029 für in den USA verkaufte Fahrzeuge 100 % erreichen.

Es ist offensichtlich, dass das IRA 2022 darauf abzielt, die lokale Produktion von umweltfreundlichen Fahrzeugen zu stärken und den Unternehmen Anreize zu bieten, ihr Lieferketten-Ökosystem im Laufe des Jahrzehnts schrittweise in die USA zu verlagern. Der Schwerpunkt liegt weiterhin vor allem auf der Sicherung der lokalen Produktion von Batterien sowie der kritischen Mineralien, die zu deren Herstellung verwendet werden, und anderer Komponenten wie Elektromotoren, die Seltenerdmetalle enthalten.

Die US-Regierung, die angesichts des weltweiten Bestrebens, den CO₂-Fußabdruck zu verringern und auf Elektromobilität umzusteigen, ihre Abhängigkeit von asiatischen Ländern – vor allem von China – verringern will, hatte die Sicherung einer ausreichenden Versorgung mit kritischen Batteriematerialien sowie Halbleitern im Jahr 2021 als Angelegenheit der nationalen Sicherheit bezeichnet. Der IRA 2022 baut auf dieser Regierungsagenda auf, die nicht nur die heimische Produktion stärken, sondern auch Arbeitsplätze im eigenen Land schaffen soll.

Die neuen Maßnahmen heben zudem die bisherige Absatzgrenze von 200.000 Einheiten auf, bei deren Überschreitung der Anspruch auf die Steuergutschrift in Höhe von 7.500 US-Dollar auslaufen würde. Berichten zufolge wurde diese Bedingung vor allem gestrichen, um sicherzustellen, dass die von etablierten Elektroautoherstellern wie Tesla, General Motors (GM) und anderen verkauften Modelle weiterhin förderfähig bleiben, wodurch ein gesunder Wettbewerb gewahrt und die breite Einführung von Elektrofahrzeugen gefördert wird. Interessanterweise hätte Tesla zwar im Jahr 2018 einen kumulierten Absatz von 200.000 Elektrofahrzeugen erreicht, doch wären auch die BEV- und PHEV-Modelle von GM und Toyota nicht mehr förderfähig gewesen, hätte die frühere Regelung weiterhin gegolten.

Laut einem kürzlich vom Zero Lab der Princeton University veröffentlichten vorläufigen Bericht mit dem Titel „The Climate and Energy Impacts of the Inflation Reduction Act of 2022“ enthält der IRA über die direkten Auswirkungen der Maßnahmen auf die Emissionsminderung hinaus wichtige politische Maßnahmen und Programme, die Innovationen und die Reifung aufstrebender fortschrittlicher Energiebranchen fördern, die US-amerikanische Fertigung und Lieferketten für saubere Energie ausbauen und Investitionen ankurbeln werden.

„Das Gesetz baut auf den Fördermitteln für Demonstrationsprojekte und Kompetenzzentren im Rahmen des parteiübergreifenden Infrastrukturgesetzes auf, indem es in den nächsten zehn Jahren Möglichkeiten für eine frühzeitige Markteinführung schafft, die die Innovation und Reifung wichtiger, noch in den Kinderschuhen steckender sauberer Technologien vorantreiben werden, die in den 2030er und 2040er Jahren für den großflächigen Einsatz bereit sein müssen, darunter sauberer Wasserstoff, CO₂-Abscheidung, CO₂-freie flüssige Kraftstoffe, direkte Luftabscheidung, fortschrittliche Kern- und Geothermie sowie weitere Technologien. All diese Technologien haben Zugang zu umfangreichen Fördermitteln für die Markteinführung (viele davon zum ersten Mal), die wahrscheinlich eine katalytische Wirkung haben werden“, heißt es in dem Bericht, der das IRA 2022 im Rahmen des REPEAT-Projekts (Rapid Energy Policy Evaluation and Analysis Toolkit) der Princeton University analysiert.

„Das Gesetz sieht umfangreiche Fördermaßnahmen für den Ausbau der amerikanischen Fertigung von Komponenten und die Montage von Solar-, Wind-, Batterie- und Elektrofahrzeugkomponenten sowie für die Verarbeitung kritischer Mineralien vor. Der Gesetzentwurf knüpft steuerliche Anreize für sauberen Strom und Steuergutschriften für den Kauf sauberer Fahrzeuge durch Verbraucher an Standards für den Anteil heimischer Komponenten, was eine starke Nachfrage nach US-amerikanischen Materialien und Fertigungskapazitäten schafft. Er sieht außerdem Zuschüsse in Höhe von 2 Milliarden US-Dollar und Darlehen in Höhe von 30 Milliarden US-Dollar vor, um die amerikanische Automobilindustrie auf die Produktion sauberer Fahrzeuge umzustellen, sowie neue Steuergutschriften in Höhe von 37 Milliarden US-Dollar, um Investitionen in die amerikanischen Kapazitäten zur Herstellung und Montage von Wind- und Solar-PV-Komponenten, Batterien und sauberen Fahrzeugen sowie zur Verarbeitung kritischer Mineralien anzukurbeln. Zusätzlich werden 0,5 Milliarden US-Dollar bereitgestellt, damit der Präsident den Defense Production Act nutzen kann, um amerikanische Lieferketten für die Herstellung von Wärmepumpen und Batterien, kritischen Mineralien und anderen strategischen Prioritäten aufzubauen. „Diese Maßnahmen sind wichtig, um Lieferketten zu erweitern und eine rasche Skalierung dieser Technologien zu ermöglichen, und sie werden zudem landesweit Hunderttausende von Arbeitsplätzen in der Fertigung schaffen“, so das Zero Lab der Princeton University in seiner detaillierten Bewertung des IRA 2022.

Werden neue Vorschriften für kritische Batteriemineralien und -komponenten die Förderfähigkeit einschränken?

Ob die neu vorgeschlagenen Vorschriften, die bestimmte Auflagen für die Beschaffung von kritischen Mineralien für Batterien sowie von Batteriekomponenten vorsehen, die Förderfähigkeit von Elektroautos für die Steuergutschrift einschränken würden, bleibt für die Akteure der EV-Lieferkette die brennende Frage. Wenn die Batteriezellen und -module vor Ort in den USA hergestellt werden, was geschieht dann, wenn der Batteriehersteller kritische Materialien, wie sie im IRA 2022 festgelegt sind, nicht aus den USA oder anderen Ländern mit Freihandelsabkommen mit den USA bezieht?

Insbesondere sieht die neue Verordnung vor, dass die kritischen Batteriematerialien aus den USA oder aus Ländern wie Australien, Kanada, Chile, Marokko, Südkorea und anderen Ländern stammen müssen, die ein Freihandelsabkommen mit den USA geschlossen haben, damit die Steuergutschrift gewährt werden kann.

In jüngster Zeit haben mehrere globale Batteriehersteller eine Reihe von Großinvestitionen angekündigt, um ihre Produktionskapazitäten zu erweitern und zusätzliche Gigafabriken in den USA zu errichten. So gaben beispielsweise Stellantis und sein Batteriepartner Samsung SDI im Mai 2022 bekannt, dass ihr Joint-Venture-Unternehmen eine Gigafabrik im Wert von 2,5 Milliarden US-Dollar in der Region Indiana errichten wird. Die geplante Gigafabrik, die 2025 den kommerziellen Betrieb aufnehmen soll, wird eine anfängliche Jahresproduktionskapazität von 23 GWh haben, die in den nächsten Jahren auf bis zu 33 GWh skaliert werden kann.

Interessanterweise hat Samsung SDI, das Ende 2021 eine neue Marke namens PRiMX eingeführt hatte, um seine Premium-Batterietechnologie und strenge Qualitätskontrolle zu repräsentieren, einen laufenden Fünfjahresvertrag mit Glencore über die Beschaffung von Kobalthydroxid sowie einen mehrjährigen Vertrag mit Umicore über die Beschaffung von NMC-Kathodenmaterialien (Nickel-Mangan-Kobalt) (hergestellt in Südkorea).

Unterdessen hat Chinas größter Batteriehersteller CATL, der Berichten zufolge plant, ein Werk im Wert von 5 Milliarden US-Dollar in den USA zu errichten, kürzlich eine unverbindliche Absichtserklärung (MOU) mit der Ford Motor Company unterzeichnet. Ford erklärte, dass das Unternehmen plane, Lithium-Eisenphosphat- oder LFP-Batteriepacks von CATL zu beziehen, wodurch eine neue Chemie in seinen Batteriemix aufgenommen werde, was dem Automobilhersteller zudem Materialeinsparungen von bis zu 15 % im Vergleich zu NCM-Batterien bringen soll. Die Vereinbarung mit CATL sieht vor, dass die Beschaffung von LFP-Batterien ab 2023 für Fords Mustang Mach-E-Modelle und ab Anfang 2024 für den Pickup F-150 Lightning beginnt. Während Fords Plan vorsieht, ab 2026 bis zu 40 GWh an LFP-Batteriekapazität in Nordamerika zu lokalisieren und zu nutzen, wird erwartet, dass CATL die LFP-Batteriematerialien aus China beziehen könnte, das in der LFP-Lieferkette dominiert.

Bedeutet das, dass Fords Elektrofahrzeuge mit LFP-Batterien von CATL möglicherweise keinen Anspruch mehr auf Steuergutschriften haben?

„Die Lieferkette für LFP-Kathoden und deren Vorprodukte wird weitgehend von China dominiert. Wenn Ford von den Steuergutschriften profitieren will, sollte das Unternehmen CATL davon überzeugen, die Kathodenproduktion nach Nordamerika zu verlagern, um die Anforderung bezüglich der „Komponenten“ zu erfüllen. Die Erfüllung der Anforderung an „kritische Mineralien“ ist noch schwieriger, da es in Nordamerika keine vorgelagerte Lieferkette für LFP-Materialien gibt“, so die Batterieexperten Ali Adim Hafshejani und Jay Hwang von S&P Global Mobility.

„Das IRA-Gesetz von 2022 könnte die LFP-Chemie als eine der Wertversprechen von LFP unattraktiv machen, da zwar die geringeren Kosten ein Vorteil sind, die Erfüllung der IRA-Anforderungen für diese Chemie jedoch im Vergleich zu NCM oder NCA schwieriger ist, da China die Lieferkette dominiert. Wenn also die Entscheidung für LFP den Verlust der Steuergutschrift bedeuten würde, würde LFP seinen Kostenvorteil einbüßen“, fügten sie hinzu.

Darüber hinaus schätzen Hafshejani und Hwang, dass die großen globalen Batterielieferanten, die kürzlich Investitionen in den USA angekündigt haben oder dies in Erwägung ziehen, durch den IRA 2022 noch stärker zur lokalen Zellproduktion motiviert werden könnten, da die vorgeschlagenen Regelungen eine Steuervergünstigung von bis zu 35 USD/kWh für die Hersteller von Batteriezellen vorsehen. „Da die Zellen, die die IRA-Anforderungen erfüllen, stark nachgefragt sein werden, wäre es für die Zellhersteller sinnvoll, ihre Materiallieferanten dazu zu drängen, ihre Produktion nach Nordamerika zu verlagern“, betonen sie.

In Bezug auf die Auswirkungen des neuen Gesetzes auf die einzelnen Zulieferer von Batteriekomponenten erklärten sie: „Die Produktion von Zellen und Modulen in Nordamerika verzeichnet bereits ein starkes Wachstum. Die lokale Produktion von Kathoden und Anoden ist derzeit jedoch noch unbedeutend. Da die aktiven Materialien die teuersten Komponenten der Batterien sind, würde die Erfüllung der Anforderungen eine lokale Produktion von Kathoden und Anoden erfordern, insbesondere angesichts der Tatsache, dass wir uns dem Jahr 2028 nähern, in dem eine 100-prozentige Schwelle für die lokale Beschaffung gilt. Die Steuervergünstigung von 10 % wird den Elektrodenherstellern Anreize bieten, zusätzlich zur garantierten Nachfrage der bereits geförderten Automobilindustrie in Nordamerika zu investieren. Die Steuervergünstigung wird CAM-Zulieferern wie Posco oder Umicore, die bereits Pläne für die Produktion in Kanada hatten, erheblich zugutekommen. Da der Wettbewerb um solche lokal produzierten Materialien zunehmen wird, wird es für die OEMs entscheidend sein, ihre Position durch die Gründung von Joint Ventures oder Partnerschaften zu stärken.“

Dennoch gehen die leitenden Forschungsanalysten für Elektromobilität und Batterien bei S&P Global Mobility davon aus, dass die Einhaltung dieser Verordnung (IRA 2022) generell selbst für Automobilhersteller, die über eine solide Strategie zur Mineralienbeschaffung verfügen, wie beispielsweise Tesla, eine Herausforderung darstellen wird.

„Was die Bodenschätze angeht, steht Nordamerika nicht an der Spitze der Liste. Kanada verfügt über Nickelvorkommen wie die Sudbury-Mine sowie über Naturgraphit. Die Vereinigten Staaten haben in Silver Peak eine geringe Lithiumproduktion mit einer Kapazität von 5.000 Tonnen Lithiumcarbonat pro Jahr, was gerade einmal für die Herstellung von 75.000 Fahrzeugen ausreicht. Eine erfolgreiche Strategie sollte diese Ressourcen so weit wie möglich ausschöpfen. Unterdessen dominiert China die Produktionskapazitäten für die Veredelung von Batteriematerialien. Der IRA-Gesetzentwurf sieht eine Steuererleichterung von 10 % für die Verarbeitung von Batteriemineralien und Elektroden vor, was Anreize für lokale Investitionen in die Mineralverarbeitung und Elektrodenherstellung schaffen wird“, sagten Hafshejani und Hwang und fügten hinzu: „Was die Beschaffungsstrategien der OEMs betrifft, würde der IRA-Gesetzentwurf bedeuten, dass die OEMs einige ihrer Partnerschaften überdenken müssten. So gibt es beispielsweise auf der Lieferantenliste von Tesla nur wenige, die die Anforderungen erfüllen. Dies könnte zu einer Zweiteilung der Strategie führen: eine Strategie für die Massenproduktion, die sich auf die großen Produzenten konzentriert, wie Indonesien oder Australien für Nickel und die DR Kongo für Kobalt, und eine andere Strategie, die auf die Steuergutschrift zugeschnitten ist. Letztere wird entweder durch Partnerschaften oder durch Investitionen in lokale Produzenten umgesetzt.“

Autor: Amit Panday, leitender Forschungsanalyst für Batterietechnologie, S&P Global Mobility

[email protected]

Weitere Informationen finden Sie unter AutoTechInsight