Gemäß den kürzlich veröffentlichten Leitlinien zu „Foreign Entities of Concern“ (FEOC) würde ein kritischer Rohstoff, der von einem Unternehmen gefördert wird, das kein FEOC ist, aber von einem Unternehmen verarbeitet wird, das ein FEOC ist, in den USA nicht für Steuergutschriften im Rahmen des Inflation Reduction Act (IRA) in Frage kommen

Etwas mehr als 15 Monate, nachdem US-Präsident Joe Biden den US Inflation Reduction Act (US IRA) unterzeichnet hatte, hat die Regierung Leitlinien zu den „Foreign Entities of Concern“ (FEOC) veröffentlicht, wodurch die Kriterien für die Förderfähigkeit von Elektrofahrzeugen für eine Steuergutschrift in Höhe von insgesamt 7.500 US-Dollar weiter verschärft wurden.

Am 1. Dezember 2023 veröffentlichten das US-Finanzministerium und die US-Steuerbehörde (IRS) Leitlinien zur Einhaltung der Verbote im Zusammenhang mit „Foreign Entity of Concern“ (FEOC) im Rahmen der Steuergutschrift für umweltfreundliche Fahrzeuge gemäß Abschnitt 30D des IRA. Am selben Tag veröffentlichte das US-Energieministerium (DOE) einen Leitlinienentwurf zur Definition des Begriffs „Foreign Entity of Concern (FEOC)“ im Bipartisan Infrastructure Law (BIL).

Die neuen FEOC-Anforderungen sehen vor, dass ab 2024 ein förderfähiges Elektrofahrzeug keine Batteriekomponenten enthalten darf, die von einem FEOC hergestellt oder montiert wurden, und dass ab 2025 ein umweltfreundliches Fahrzeug keine kritischen Mineralien enthalten darf, die von einem FEOC abgebaut, verarbeitet oder recycelt wurden.

Diese FEOC-Anforderungen gelten zusätzlich zu den bestehenden gesetzlichen Kriterien für die Beschaffung von Batteriekomponenten und kritischen Mineralien, die in Elektrofahrzeugen verwendet werden, um im August 2022 Anspruch auf Steuergutschriften gemäß Abschnitt 30D des IRA zu haben.

Es ist bereits bekannt, dass Elektrofahrzeuge, um für Steuergutschriften im Rahmen des IRA in Frage zu kommen, in Nordamerika hergestellt oder montiert werden müssen und einen Verkaufspreis von höchstens 80.000 US-Dollar für Elektro-Lieferwagen, Pick-ups und Geländewagen (SUVs) sowie von höchstens 55.000 US-Dollar für andere Elektrofahrzeuge, einschließlich Limousinen und Schrägheckmodelle, nicht überschreiten dürfen.

Darüber hinaus schreibt der US-IRA vor, dass bereits ab Anfang 2023 mindestens 40 % der in Elektrofahrzeugbatterien verwendeten kritischen Mineralien entweder in den USA oder in einem Land, das ein Freihandelsabkommen (FTA) mit den USA unterhält, abgebaut oder verarbeitet werden müssen. Diese Anforderung steigt für 2024 auf 50 % und für 2026 auf 70 % und danach auf mindestens 80 %.

Darüber hinaus sieht die Regelung vor, dass im Jahr 2023 mindestens 50 % des Wertes der Batteriekomponenten in Nordamerika hergestellt oder montiert werden müssen. Ab 2024 muss dieser Anteil mindestens 60 % betragen, ab 2026 auf 70 % steigen und ab Anfang 2029 100 % erreichen.

Durch die Erfüllung sowohl der Vorgaben zur Herkunft von Komponenten für Elektrofahrzeugbatterien als auch der Vorgaben zu kritischen Mineralien, die jeweils zur Inanspruchnahme der Steuergutschrift in Höhe von 3.750 US-Dollar beitragen, hat das förderfähige Elektrofahrzeug Anspruch auf die gesamte Steuergutschrift von 7.500 US-Dollar, was die Kosten für die Endkunden erheblich senkt.

Die Biden-Regierung teilte mit, dass Unternehmen seit Inkrafttreten des IRA im Jahr 2022 Investitionen in Höhe von fast 100 Milliarden US-Dollar in neue emissionsfreie Fahrzeuge und Batterien in den USA angekündigt haben. Parallel dazu tragen staatliche Zuschüsse und Fördermittel im Rahmen des BIL und des IRA, darunter die im Rahmen des „Battery Processing and Manufacturing Grants“-Programms des US-Energieministeriums (DOE) vergebenen Mittel in Höhe von 6 Milliarden US-Dollar, weiterhin direkt zum Aufbau heimischer Batterie-Lieferketten bei.

Dennoch fügen die neuen Leitlinien dem bestehenden Auswahlverfahren eine weitere Ebene von FEOC-Anforderungen hinzu, die darauf abzielt, die Zulassungskriterien für Elektrofahrzeuge, deren Batterien mit Materialien betrieben werden, die in einem gelisteten FEOC gewonnen und verarbeitet wurden, weiter einzugrenzen. Dies führt uns zu der Frage, wie das US-Energieministerium (DOE) den Begriff „FEOC“ definiert.

Ausländisches Unternehmen von besonderem Interesse

Die vom US-Energieministerium (DOE) vorgeschlagenen Leitlinien zu FEOC beziehen sich im Wesentlichen auf vier Länder – die Volksrepublik China (VR China), die Russische Föderation, die Demokratische Volksrepublik Nordkorea und die Islamische Republik Iran. Gemäß dem im Federal Register der US-Regierung veröffentlichten Entwurf des US-Energieministeriums gelten ausländische Unternehmen als FEOCs, wenn sie „im Besitz einer Regierung eines betroffenen Landes sind, von dieser kontrolliert werden oder deren Gerichtsbarkeit oder Weisungen unterliegen“.

Der Vorschlag sieht vor, dass Automobilhersteller, die in den USA Steuergutschriften für Elektrofahrzeuge beantragen, ihre Sorgfaltspflicht wahrnehmen und sicherstellen müssen, dass Batteriekomponenten und kritische Rohstoffe nicht aus den oben aufgeführten FEOC-Ländern stammen, dort abgebaut oder verarbeitet werden.

Demnach sieht der vorgeschlagene FEOC-Leitfaden vor, dass die Konformität von Batteriekomponenten zwar davon abhängt, wo diese hergestellt oder montiert werden, die Konformität kritischer Mineralien sich jedoch aus der Bewertung aller verschiedenen Phasen der Mineralgewinnung, -verarbeitung und -wiederaufbereitung ergibt. Nach Angaben des US-Energieministeriums (DOE) würden diese Bedingungen dazu führen, dass ein Mineral, das von einem Unternehmen gewonnen, das kein FEOC ist, aber von einem Unternehmen verarbeitet wird, das ein FEOC ist, nach der neuen Regelung nicht konform wäre.

Infolgedessen werden die Automobilhersteller verpflichtet sein, Branchenstandards einzuhalten, um die Herkunft der Materialien für ihre Elektrofahrzeugbatterien entlang der gesamten vorgelagerten Lieferkette genau nachverfolgen zu können.

Dennoch räumt das DOE ein, dass die globale Lieferkette für Batteriematerialien derzeit nach wie vor stark von [Festland-]China abhängig ist und dass möglicherweise nicht jeder Lieferant in der Lage ist, die Gewinnung und Verarbeitung dieser Materialien genau nachzuverfolgen. Daher hat es eine vorübergehende Übergangsregelung vorgeschlagen, wonach kritische Mineralien und zugehörige Materialien bestimmten Batteriezellen zugeordnet werden können, die dann mithilfe eines Identifizierungssystems physisch bis zu den Batterien und den Elektrofahrzeugen, in denen sie verwendet werden, zurückverfolgt werden müssten. Es hat eine vorübergehende dreijährige Ausnahmeregelung (2024–2026) vorgeschlagen, um der Automobilindustrie die notwendige Zeit zu geben, die Fähigkeit zu entwickeln, bestimmte Materialien mit geringem Wert präzise zurückzuverfolgen.

In den Leitlinien des US-Energieministeriums (DOE) werden Experten um allgemeine Stellungnahmen gebeten, insbesondere zur Notwendigkeit dieser Regelung, zu den Arten von Materialien, die ausgenommen werden sollten, und dazu, ob es alternative Lösungen gibt, um diesen Übergang reibungsloser zu gestalten.

Darüber hinaus hat das DOE vorgeschlagen, ab 2025 ein Überprüfungssystem einzuführen, das eine zusätzliche Ebene der Überwachung der Einhaltung der FEOC-Vorschriften schaffen und den Herstellern von Elektrofahrzeugen Rechtssicherheit bieten soll. Im Rahmen dieses vorgeschlagenen Überprüfungssystems würde die IRS die Einhaltung der FEOC-Vorschriften durch die Auswertung eines „Compliant-Battery-Ledgers“ überprüfen, das Angaben zu den Batterien enthält, die in Elektrofahrzeugen verwendet werden, die 2025 oder später in Betrieb genommen werden.

Folglich wären die Automobilhersteller verpflichtet, dem IRS eine Schätzung der Anzahl der FEOC-konformen Batterien, die sie jährlich zu beziehen beabsichtigen, zusammen mit entsprechenden Belegen vorzulegen. Während das DOE diese Unterlagen prüfen würde, zielt das vorgeschlagene Überprüfungssystem darauf ab, den Herstellern von Elektrofahrzeugen ein begrenztes Zeitfenster für die Beantragung der Steuergutschrift für umweltfreundliche Fahrzeuge gemäß Abschnitt 30D einzuräumen.

Die vom US-Energieministerium vorgeschlagenen Auslegungen der FEOC-Begriffe

Für das DOE gilt eine Einrichtung als FEOC im Sinne des BIL, wenn sie der Definition einer „ausländischen Einrichtung“ entspricht und entweder „der Gerichtsbarkeit einer Regierung eines erfassten Staates unterliegt“ oder sich im „Eigentum“, unter der „Kontrolle“ oder der „Weisungsbefugnis der Regierung eines ausländischen Staates“ befindet, der auf der Liste der erfassten Staaten steht.

a) Ausländisches Unternehmen: Das DOE hat vorgeschlagen, dass unter einem ausländischen Unternehmen Folgendes zu verstehen ist:

i) Eine Regierung eines ausländischen Staates;

(ii) Eine Person, die weder einen rechtmäßigen Daueraufenthaltsstatus in den USA besitzt, noch US-Staatsbürger ist oder zu einer anderen geschützten Personengruppe gehört;

(iii) eine Personengesellschaft, Vereinigung, Kapitalgesellschaft, Organisation oder sonstige Zusammenschluss von Personen, die nach dem Recht eines ausländischen Staates gegründet wurde oder deren Hauptgeschäftssitz sich in einem ausländischen Staat befindet; oder

(iv) eine nach US-amerikanischem Recht gegründete Einheit, die im Eigentum einer Einheit steht, von dieser kontrolliert wird oder deren Weisungen unterliegt, die als ausländische Einheit im Sinne der vorstehenden Absätze (i) bis (iii) gilt.

b) Regierung eines ausländischen Staates:Das DOE hat für diesen Unterpunkt folgende Auslegung vorgeschlagen:

i) Eine nationale oder subnationale Regierung eines ausländischen Staates;

(ii) Eine Behörde einer nationalen oder subnationalen Regierung eines ausländischen Staates;

(iii) Eine dominierende oder regierende politische Partei eines ausländischen Staates [zum Beispiel die Kommunistische Partei Chinas (KPCh)];

(iv) Eine derzeitige oder ehemalige hochrangige politische Persönlichkeit aus dem Ausland. Dies würde auch unmittelbare Familienangehörige des genannten hochrangigen Beamten einschließen.

c) Unter der Gerichtsbarkeit:Das DOE schlägt vor, dass ein ausländisches Unternehmen der „Gerichtsbarkeit“ einer betroffenen Regierung unterliegt, wenn:

(i) das ausländische Unternehmen in einer betroffenen Nation gegründet wurde oder dort seinen Sitz hat; oder

(ii) das ausländische Unternehmen, das kritische Mineralien oder Batteriekomponenten liefert, in einer betroffenen Nation an der Gewinnung, Verarbeitung oder dem Recycling solcher Mineralien oder an der Herstellung oder Montage solcher Komponenten beteiligt ist.

d) Im Besitz, unter der Kontrolle oder der Weisungsbefugnis von: Das US-Energieministerium (US DOE) legt aus, dass eine Einrichtung „im Besitz, unter der Kontrolle oder der Weisungsbefugnis“ einer anderen Einrichtung steht, einschließlich der Regierung eines ausländischen Staates, der zu den betroffenen Ländern zählt, wenn:

(i) 25 % oder mehr der Sitze im Vorstand, der Stimmrechte oder der Kapitalanteile des Unternehmens kumulativ von dieser anderen Einheit gehalten werden, sei es direkt oder indirekt; oder

(ii) das Unternehmen in Bezug auf die kritischen Mineralien und Batteriekomponenten einer bestimmten Batterie eine Lizenzvereinbarung mit einer anderen Einheit geschlossen hat, die diese andere Einheit berechtigt, eine wirksame Kontrolle über die Gewinnung, Verarbeitung, das Recycling, die Herstellung oder die Montage der kritischen Mineralien und Batteriekomponenten auszuüben.

Was die Branche dazu sagt

Die „Alliance for Automotive Innovation“ (AAI), eine US-amerikanische Lobbyorganisation der Automobilindustrie, erklärte, dass die neuen FEOC-Leitlinien den Automobilherstellern Klarheit hinsichtlich der Anspruchsberechtigung auf Steuergutschriften für Elektrofahrzeuge ab dem 1. Januar 2024 verschaffen.

In einem am 1. Dezember 2023 veröffentlichten Blogbeitrag erklärte John Bozzella, Präsident und CEO von AAI: „Die FEOC gibt nicht nur Auskunft darüber, welche neuen Elektro-Pkw im Jahr 2024 für einen Teil oder die gesamte Steuergutschrift von 7.500 US-Dollar im Rahmen des 30D-Programms in Frage kommen, sondern auch darüber, wie Automobilhersteller ihre Produktionsstätten und Batterie-Lieferketten so gestalten können, dass sie Elektrofahrzeuge produzieren, die für diese Kundenförderung qualifiziert sind.“

Die AAI lobte die Regelung des Finanzministeriums, Spurenstoffe von den FEOC-Richtlinien auszunehmen, und führte an, dass es notwendig sei, die Verwendung unbedeutender Materialien und Teile aus einem FEOC für einen begrenzten Zeitraum zu berücksichtigen, da die Richtlinie andernfalls überflüssig wäre.

„Wir haben argumentiert, dass ein in einer Elektrofahrzeug-Batteriebaugruppe verwendetes Befestigungselement, das in ein Material aus einem FEOC getaucht wurde, weder die Batterie noch das Elektrofahrzeug (und letztlich den Verbraucher) von der Steuergutschrift ausschließen sollte. Stellen Sie sich ein Elektrofahrzeug vor, das alle Förderkriterien des IRA erfüllt, aber wegen einer vernachlässigbaren Menge eines kritischen Minerals oder einer Komponente aus einem FEOC ausgeschlossen wird. Das wäre weder sinnvoll noch eine gute Politik“, merkte Bozzella an.

Dennoch erklärte die AAI, dass – während die Autohersteller weiterhin die Förderfähigkeit der derzeit im Verkauf befindlichen Elektrofahrzeuge prüfen und gleichzeitig an den Lieferketten für ihre kommenden Modelle arbeiten – etwa 20 der mehr als 103 Elektrofahrzeugmodelle in den USA nach den neuen Vorschriften Anspruch auf Steuergutschriften haben werden.

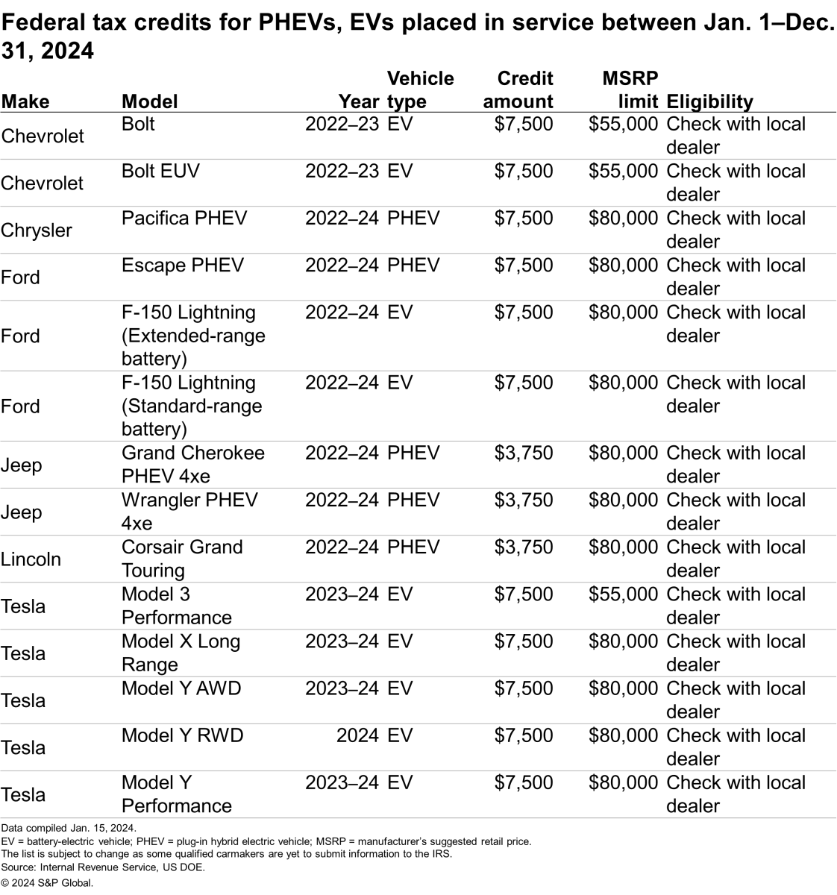

Laut der offiziellen Website der US-Regierung (https://fueleconomy.gov) sind 17 Modelle, einschließlich Varianten, als förderfähige Elektrofahrzeuge für den Zeitraum vom 1. Januar bis zum 31. Dezember 2024 aufgeführt. Es wird jedoch darauf hingewiesen, dass die Förderfähigkeit einiger Marken und Modelle vom Auslieferungsdatum des Fahrzeugs abhängt. Allerdings wird hinzugefügt, dass einige qualifizierte Hersteller noch keine Informationen zu förderfähigen Fahrzeugen vorgelegt haben, die die aktuellen Anforderungen erfüllen.

Die folgende Tabelle enthält eine Auflistung der förderfähigen batterieelektrischen Fahrzeuge (BEVs) und Plug-in-Hybridfahrzeuge (PHEVs) gemäß der Website der US-Regierung. Die Liste kann sich jedoch im Laufe der Zeit ändern.

Tesla verliert Steuergutschriften für das Model 3

Im Dezember 2023 hatte Tesla auf seinen Social-Media-Kanälen bekannt gegeben, dass bestimmte Varianten des Model 3 gemäß den neuen FEOC-Richtlinien die Steuergutschriften für Elektrofahrzeuge verlieren werden.

„Leider wird die staatliche Steuergutschrift für Elektrofahrzeuge in Höhe von 7.500 Dollar für das Model 3 RWD und Long Range, die nach dem 31. Dezember 2023 ausgeliefert werden, vollständig wegfallen“, teilte der Autohersteller am 13. Dezember 2023 über seinen X-Account mit.

Im Laufe des 12. Januar 2024 gab Tesla bekannt, dass es das überarbeitete Model 3 mit einem Einstiegspreis von 38.990 US-Dollar in Nordamerika auf den Markt gebracht habe. Es ist weiterhin unklar, ob die neuen Model-3-Varianten nach den neuen Richtlinien für die Steuergutschriften für Elektrofahrzeuge in Frage kommen oder nicht.

General Motors gewährt einen Rabatt von 7.500 Dollar auf Modelle, die ihre Förderfähigkeit verlieren

Berichten zufolge bietet General Motors einen Rabatt von bis zu 7.500 US-Dollar für Elektrofahrzeuge an, die gemäß den neuen FEOC-Richtlinien ihren Anspruch auf die Steuergutschrift verloren haben. Der Baranreiz wurde vom Automobilhersteller ab der ersten Januarwoche 2024 eingeführt. Das Unternehmen hat bereits mitgeteilt, dass der neue Chevy Blazer EV und der Cadillac Lyriq aufgrund zweier kleinerer Komponenten ab dem 1. Januar ihre Berechtigung für Steuergutschriften für Elektrofahrzeuge verlieren würden. Das Unternehmen erklärte, dass es zwar bereits Pläne initiiert habe, qualifizierte Teile von anderen Unternehmen zu beziehen, die keine FEOC sind, aber davon ausgehe, dass die beiden Modelle ihre Berechtigung für Steuergutschriften bald wiedererlangen würden.

Derzeit ist der Chevy Bolt das einzige Elektroauto (in zwei Ausführungen) aus dem Hause General Motors, das für die Steuergutschrift in Frage kommt.

Ausblick von S&P Global Mobility

Laut Eileen Wu, Senior Research Analyst bei S&P Global Mobility, kommen die neuen FEOC-Richtlinien für die Unternehmen in [Festland-]China nicht überraschend. Vielmehr geben sie ihnen eine klare Orientierung für ihre Strategie auf dem US-Markt.

„Die meisten [Festland-]chinesischen Unternehmen, die bereits Projekte in [Nordamerika]/FTA angekündigt haben, haben entweder bereits eine gewisse Flexibilität zur Anpassung der Eigentümerstruktur in Betracht gezogen oder streben eine Beteiligung von unter 25 % an. Für Unternehmen im Bereich Batteriematerialien (CAM, AAM, Elektrolyt) bestehen positivere Erwartungen, da es sich bei den meisten um Privatunternehmen handelt. Und einige (intern erwogene) Pläne zum Aufbau von Kapazitäten im Ausland, die verzögert wurden, werden möglicherweise wieder aufgenommen. Unterdessen gibt es bei den vorgelagerten Bergbauunternehmen Bedenken hinsichtlich Spodumen in Australien. Zum Beispiel Greenbush und Mt Marion. Tianqi Lithium hält einen Anteil von 26 % an Greenbush. Dies könnte die Bergbauunternehmen dazu veranlassen, ihre Eigentümerstruktur anzupassen, wenn sie die Anforderungen des IRA erfüllen wollen.“

Darüber hinaus erklärte Ali Adim, Senior Technical Research Analyst für den Bereich Batterien bei S&P Global Mobility: „Die FEOC-Richtlinien werden zwar zu einer Umstrukturierung der Eigentumsverhältnisse bei den [Festland-]chinesischen Unternehmen führen, könnten aber auch einen Anstieg der Joint Ventures zwischen chinesischen und nicht-chinesischen Unternehmen zur Folge haben. Die 25-Prozent-Regel kann als Abmilderung der früheren IRA-Steuer angesehen werden, die als vollständiger Ausschluss chinesischen Einflusses auf die Lieferkette interpretiert werden könnte. Insbesondere Joint Ventures in FTA-Ländern könnten ein hervorragender Weg sein, um sowohl die FEOC- als auch die Mindestkriterien für die Beschaffung aus FTA-Ländern zu erfüllen.“

Adim betrachtet die FEOC-Bedingungen als strengeres Kriterium als die frühere Mindestvorgabe für die Beschaffung aus Freihandelsländern. „Dies liegt daran, dass bei FEOC alle kritischen Mineralien für jeden Verarbeitungsschritt gleichzeitig erfüllt sein müssen, während die Schwelle für die Beschaffung aus Freihandelsländern den OEMs einen gewissen Spielraum lässt. Wenn man beispielsweise keinen Graphit aus einem Freihandelsland beziehen kann, kann man stattdessen Mangan beziehen, um die Schwelle zu erreichen.“

Er fügte hinzu: „Die FEOC behandelt alle kritischen Mineralien gleich. Obwohl beispielsweise Graphit oder Mangan billiger sind als Nickel oder Lithium, könnte es aufgrund der enormen Dominanz Chinas (Festland) über deren Lieferketten sogar schwieriger sein, die FEOC-Kriterien zu erfüllen. Infolgedessen können die neuen FEOC-Richtlinien inflationäre Auswirkungen haben, da die Produktionskosten außerhalb Chinas (Festland) in der Regel höher sind. Die US-Wahlen im nächsten Jahr spielen eine wichtige Rolle bei Investitionsentscheidungen. Es ist zu erwarten, dass einige der neuen Projekte auf die Zeit nach dem Wahlergebnis verschoben werden.“

Autor: Amit Panday, Senior Research Analyst, Batterien, S&P Global Mobility

Für weitere Informationen klicken Sie bitte hier