Si prevede che la crescita del mercato europeo dei trasformatori di distribuzione sarà trainata dalle iniziative di decarbonizzazione, dall'integrazione delle energie rinnovabili e dalla diffusione dei veicoli elettrici.

- Si prevede che la crescita del mercato europeo dei trasformatori di distribuzione sarà trainata dalle iniziative di decarbonizzazione, dall'integrazione delle energie rinnovabili e dalla diffusione dei veicoli elettrici.

- L'Europa punta a raggiungere una quota del 45% di energie rinnovabili e 30 milioni di veicoli elettrici entro il 2030, il che richiederà importanti interventi di potenziamento e ampliamento della rete elettrica per raggiungere tali obiettivi.

- L'adozione di trasformatori a base di esteri e digitali è in aumento, garantendo maggiore sicurezza, sostenibilità ed efficienza, mentre la direttiva UE sulla progettazione ecocompatibile mira a ridurre ulteriormente lo spreco energetico e l'impatto ambientale.

Introduzione

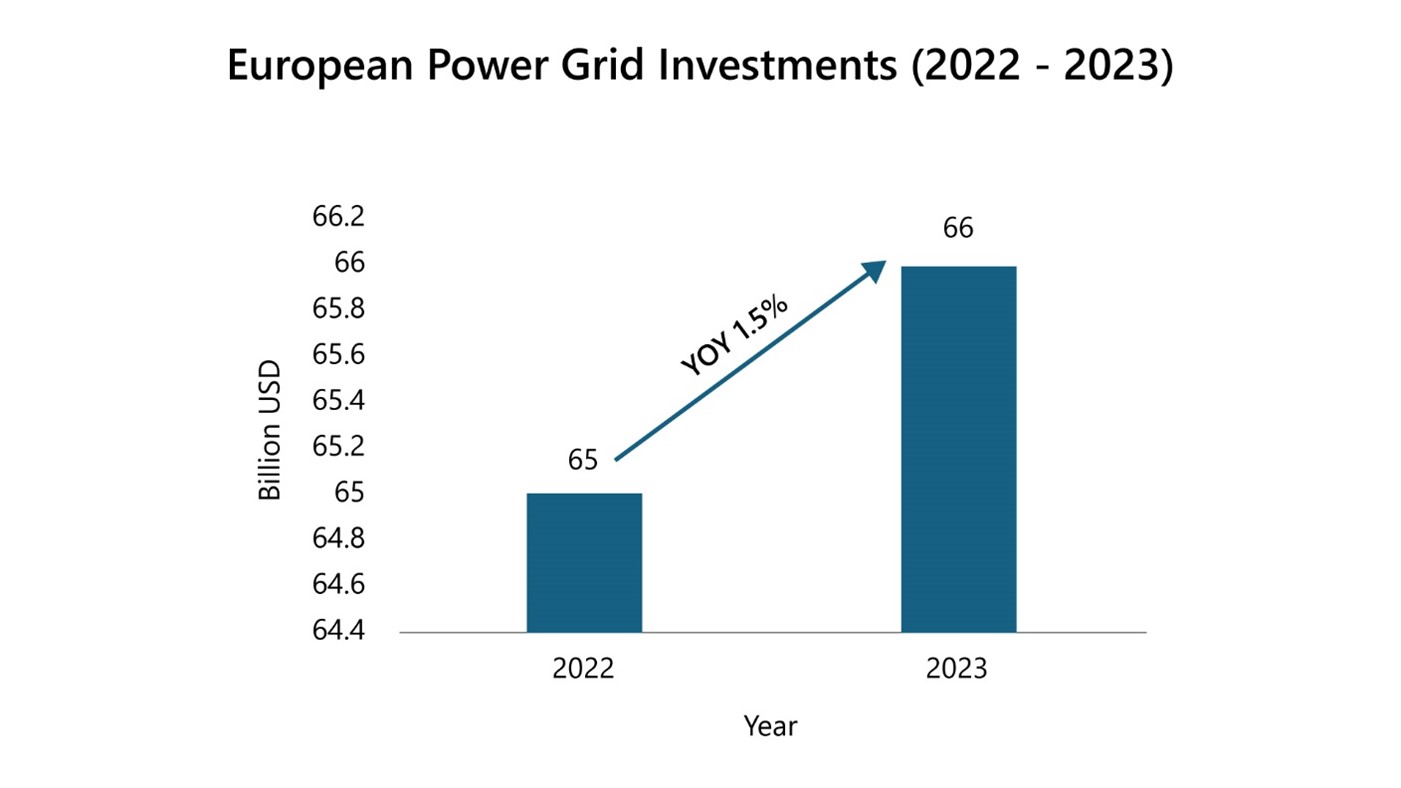

La spinta globale verso la decarbonizzazione, la crescente integrazione delle energie rinnovabili e l’elettrificazione del settore dei trasporti stanno determinando ingenti investimenti nella rete elettrica. Nel 2023, gli investimenti globali nelle reti elettriche hanno raggiunto i 331 miliardi di dollari, con l’Europa che ha contribuito per il 20%. Dei 66 miliardi di dollari investiti in Europa, quasi il 60% è stato destinato alla rete di distribuzione, a testimonianza della necessità di aggiornare infrastrutture che hanno più di 40 anni e non sono conformi agli attuali standard dell'UE. Iniziative come i Piani di ripresa e resilienza (13 miliardi di euro) e il piano d'azione dell'UE "Digitalizzazione del sistema energetico" (633 miliardi di dollari entro il 2030) sottolineano l'impegno verso la modernizzazione della rete.

Titolo: Investimenti nella rete elettrica europea

Fonte: PTR Inc.

Panoramica del mercato: fattori di crescita e vantaggi competitivi

Il mercato europeo dei trasformatori di distribuzione (DT) è destinato a registrare una crescita significativa, trainata da diversi fattori, tra cui la tendenza globale verso la decarbonizzazione, la crescente integrazione delle energie rinnovabili e l'elettrificazione del settore dei trasporti, che richiedono ingenti investimenti nella rete elettrica.

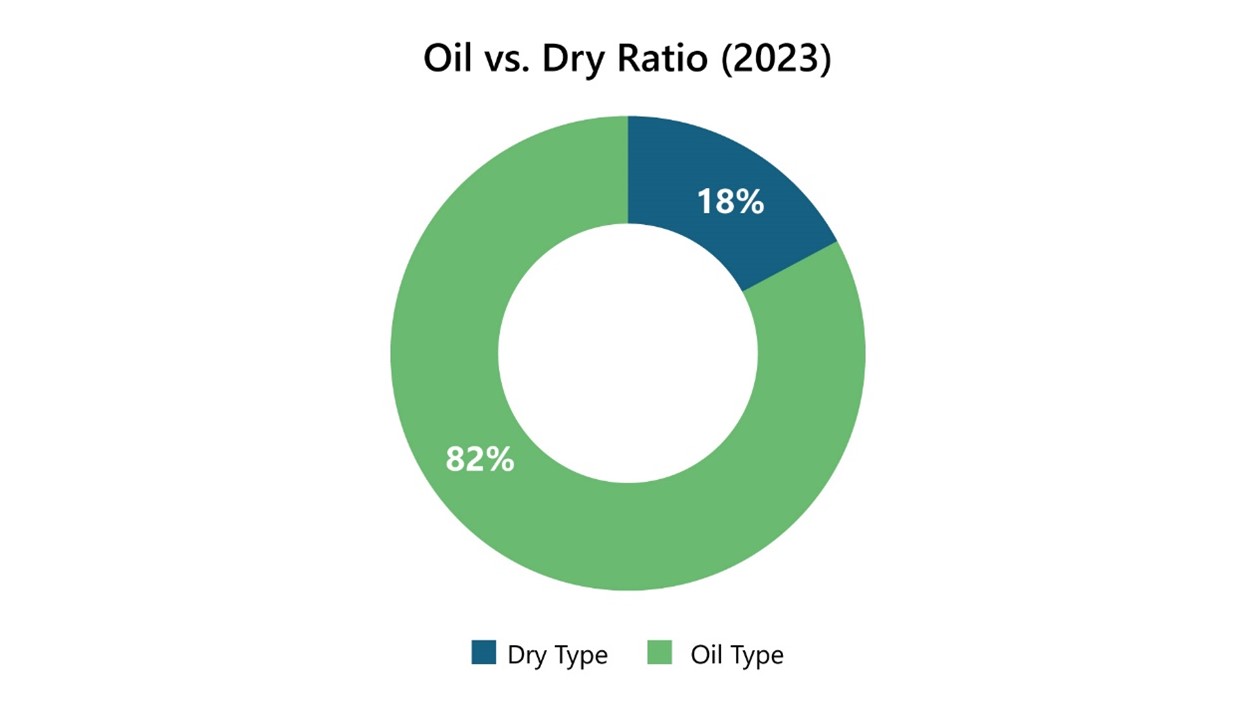

Quasi la metà del mercato europeo dei trasformatori di distribuzione opera nell'intervallo di tensione compreso tra 17,5 e 24 kV, con una prevalenza di trasformatori su basamento con una potenza media di circa 600 kVA. Questo segmento svolge un ruolo cruciale nella rete di distribuzione, garantendo una fornitura di energia elettrica efficiente e affidabile agli utenti finali. È degno di nota il predominio dei trasformatori a olio nel mercato europeo, poiché nel 2023 hanno rappresentato l'82% del fatturato annuo del mercato. Questi trasformatori sono preferiti per la loro durata e convenienza, il che li rende un elemento fondamentale nell'infrastruttura elettrica della regione.

A differenza del mercato statunitense, che dipende fortemente dalle importazioni per soddisfare la propria domanda, l'Europa è quasi autosufficiente, producendo la maggior parte dei propri trasformatori di distribuzione a livello locale. Questa autosufficienza non solo migliora la sicurezza dell’approvvigionamento, ma consente anche all’Europa di mantenere tempi di consegna compresi tra le 16 e le 18 settimane, garantendo la consegna e l’installazione puntuali dei trasformatori. Questa efficiente capacità produttiva rappresenta un vantaggio competitivo fondamentale per il mercato europeo.

Dal punto di vista geografico, Germania, Francia e Regno Unito rappresentano i principali mercati europei, rappresentando complessivamente il 40% del mercato totale dei trasformatori di distribuzione del continente. Questi paesi vantano settori industriali solidi e obiettivi ambiziosi in materia di energie rinnovabili, che stimolano la domanda di soluzioni avanzate e affidabili nel campo dei trasformatori. La Germania, con la sua forte attenzione alle energie rinnovabili, in particolare al solare e all'eolico, è leader di mercato, seguita dalla Francia e dal Regno Unito, che stanno compiendo progressi significativi anche nella modernizzazione e nell'espansione della rete elettrica.

Titolo: Rapporto olio/polvere

Fonte: PTR Inc.

L'impatto trasformativo della rivoluzione delle energie rinnovabili in Europa sul mercato dei trasformatori di distribuzione

L'ambizioso programma europeo di decarbonizzazione, caratterizzato da obiettivi ambiziosi in materia di energie rinnovabili e dalla crescente diffusione dei veicoli elettrici, rappresenta uno dei principali motori della crescita del mercato dei trasformatori di distribuzione. L'impegno della regione verso l'integrazione di fonti energetiche rinnovabili quali il solare e l'eolico, unito alla necessità di potenziare le infrastrutture di ricarica dei veicoli elettrici, richiede miglioramenti e ampliamenti significativi della rete di distribuzione. Di conseguenza, si registra una domanda in forte crescita di trasformatori di distribuzione per sostenere questi sviluppi.

L'Europa si è prefissata obiettivi ambiziosi in materia di energie rinnovabili, puntando a raggiungere una quota del 45% entro il 2030, con obiettivi di 600 GW per il solare fotovoltaico (PV) e 480 GW per l'energia eolica. Le proiezioni dell'Agenzia Internazionale per l'Energia (AIE) indicano che tra il 2024 e il 2028 l'Europa aggiungerà 450 GW di capacità di energia rinnovabile, con il solare fotovoltaico che rappresenterà oltre il 70% e i progetti eolici onshore che contribuiranno per il 26%.

Nonostante la crescita promettente della capacità fotovoltaica, l'Europa deve affrontare diverse sfide per raggiungere i propri obiettivi in materia di energia eolica. Per raggiungere una quota del 42,5% di energie rinnovabili entro il 2030, l'Unione Europea deve installare oltre 30 GW di energia eolica all'anno, ma le installazioni attuali si attestano a circa 20 GW all'anno. Tra gli ostacoli figurano i ritardi nelle procedure di autorizzazione, i limiti della rete, le aste con scarsa partecipazione e l'aumento dei costi delle materie prime.

In risposta a queste sfide, l’Europa ha attuato riforme normative volte a semplificare le procedure di autorizzazione. Nel 2023, Germania e Spagna hanno rilasciato complessivamente il 70% in più di autorizzazioni per progetti eolici onshore rispetto all’anno precedente. Nel dicembre 2023 Bruxelles ha introdotto il «Pacchetto sull’energia eolica», concepito per accelerare la crescita del settore eolico snellendo le procedure di autorizzazione, ottimizzando i meccanismi di determinazione dei prezzi d’asta, attenuando le pressioni inflazionistiche e investendo in infrastrutture fondamentali quali porti e reti elettriche.

Diversi paesi europei hanno definito obiettivi specifici in materia di energie rinnovabili per contribuire al raggiungimento degli obiettivi generali della regione. La Germania, ad esempio, punta a raggiungere il 100% di energie rinnovabili nel proprio mix energetico entro il 2035, con obiettivi di 215 GW di energia solare fotovoltaica e 115 GW di energia eolica entro il 2030. La Francia si è prefissata l'obiettivo di generare il 40% della propria elettricità da fonti rinnovabili entro il 2030, puntando a 60 GW di energia solare fotovoltaica e a un sostanziale ampliamento della capacità eolica offshore. Il Regno Unito punta a una produzione di elettricità da fonti rinnovabili pari al 60% entro il 2030, con piani per l'installazione di 50 GW di energia eolica offshore e 40 GW di energia solare fotovoltaica. La Spagna punta a installare 76 GW di energia solare fotovoltaica e 62 GW di energia eolica entro il 2030, mentre l'Italia mira ad aumentare la quota di elettricità da fonti rinnovabili al 65% entro il 2030, espandendo la propria capacità installata a 131 GW, inclusi ulteriori 80 GW di energia solare fotovoltaica.

L'impatto della diffusione sempre più rapida dei veicoli elettrici

L'elettrificazione dei trasporti rappresenta una tappa fondamentale nell'ambito degli sforzi europei per la decarbonizzazione. L'UE punta a raggiungere i 30 milioni di veicoli elettrici (EV) in circolazione entro il 2030, con l'obiettivo finale di eliminare gradualmente le auto a benzina entro il 2035. Questo ambizioso obiettivo è destinato ad aumentare in modo significativo la domanda di veicoli elettrici e di infrastrutture in grado di soddisfare le loro esigenze di ricarica.

In linea con questi obiettivi, l’UE ha delineato piani per l’installazione di stazioni di ricarica ogni 60 chilometri lungo le principali autostrade entro il 2026, oltre a prevedere l’obbligo di dotare gli edifici di nuova costruzione di punti di ricarica. Inoltre, l’UE ha stanziato 352 milioni di euro per finanziare 26 iniziative relative alle infrastrutture per i carburanti alternativi. In particolare, Tesla riceverà 148 milioni di euro per installare oltre 7.000 caricatori rapidi in 687 località distribuite in 22 paesi.

La diffusione su larga scala dei veicoli elettrici richiede un ampio potenziamento della rete elettrica, determinando un'impennata della domanda di trasformatori di distribuzione. Questa espansione delle infrastrutture è essenziale per far fronte all'aumento del consumo di elettricità associato alla ricarica dei veicoli elettrici in tutta Europa.

Iniziative di progettazione ecocompatibile

La direttiva sulla progettazione ecocompatibile dell'Unione Europea svolge un ruolo cruciale nel promuovere la sostenibilità, stabilendo standard di efficienza energetica per vari prodotti. Nello specifico, essa impone criteri per i trasformatori volti a ridurre al minimo le perdite di energia e a migliorare l'efficienza complessiva. La direttiva è stata inizialmente introdotta nel 2015 con il Livello 1, che mirava a ridurre le perdite annuali da 93,4 TWh a 16,2 TWh entro il 2025. Partendo da queste basi, nel 2021 è stato implementato il Livello 2, che punta a una riduzione aggiuntiva del 10% dello spreco energetico rispetto al Livello 1.

In prospettiva, sono attualmente in corso discussioni relative all'introduzione della Fase 3 della direttiva ECODESIGN. Si prevede che questa prossima fase introduca norme relative all'acciaio amorfo, in linea con i recenti standard stabiliti dal Dipartimento dell'Energia (DOE) degli Stati Uniti. L'attuazione della Fase 3 è prevista entro il 2027, rafforzando ulteriormente l'impegno dell'Europa a favore dell'efficienza energetica e della sostenibilità nella progettazione dei trasformatori.

Il progresso della tecnologia dei trasformatori: innovazioni basate sugli esteri e digitali nel percorso dell'Europa verso l'efficienza e la sostenibilità

I progressi nella tecnologia dei trasformatori stanno portando a prestazioni migliori, standard di sicurezza più elevati e una riduzione delle emissioni di carbonio, in linea con gli obiettivi globali di decarbonizzazione.

Un importante cambiamento tecnologico è rappresentato dall'adozione di trasformatori a base di esteri, che sostituiscono le tradizionali varianti a olio minerale. Le alternative a base di esteri offrono vantaggi in termini di sostenibilità, essendo biodegradabili e atossiche, oltre a garantire caratteristiche di invecchiamento termico superiori e punti di infiammabilità più elevati. Nonostante la loro diffusione iniziale sia stata limitata in Europa, si registra una tendenza crescente verso la loro adozione, particolarmente evidente tra le aziende di servizi pubblici del Regno Unito che li hanno adottati in modo esclusivo.

In Europa, i trasformatori a base di esteri sintetici sono preferiti rispetto a quelli naturali, più diffusi nelle Americhe. Paesi come Germania, Svezia, Paesi Bassi e Polonia sono all'avanguardia nella loro adozione, spinti da severe normative in materia di sicurezza antincendio. Nei Paesi nordici, i trasformatori a base di esteri sono ampiamente utilizzati nelle applicazioni legate alle energie rinnovabili.

I produttori stanno reagendo attivamente a questo cambiamento del mercato. Ad esempio, Westrafo ha destinato l'80% della propria capacità produttiva alla realizzazione di trasformatori a base di esteri. Inoltre, l'acquisizione da parte di Shell delle società MIDEL e MIVOLT da M&I Materials sottolinea l'orientamento strategico dell'azienda verso lo sfruttamento del mercato in crescita dei fluidi a base di esteri.

La digitalizzazione rappresenta un'altra tendenza rivoluzionaria nel settore dei trasformatori, consentendo la raccolta e l'utilizzo intelligente dei dati per la gestione delle fonti energetiche distribuite, comprese le energie rinnovabili. L'Europa è all'avanguardia nell'adozione dei trasformatori digitali, con una quota di mercato globale pari al 28% nel 2023.

Un sondaggio condotto da PTR indica che gli utenti finali europei preferiscono sempre più spesso trasformatori digitali avanzati dotati di funzionalità quali il monitoraggio remoto e l'integrazione con piattaforme online. Questa preferenza sottolinea la loro disponibilità a investire circa il 20% in più in trasformatori con funzionalità digitali potenziate.

Guardando al futuro

Se avete trovato interessante questo articolo, sappiate che sono aperte le iscrizioni al CWIEME Berlin 2026. Partecipate alla più grande fiera del settore dedicata all'avvolgimento di bobine e alla produzione di componenti elettrici per scoprire come il mercato europeo dei trasformatori di distribuzione si sta adattando alla transizione energetica e approfondire questi argomenti con colleghi, fornitori ed esperti del settore.

Conclusione

La spinta dell'Europa verso la decarbonizzazione, unita alla crescente diffusione dei veicoli elettrici (EV) e delle fonti di energia rinnovabile, sta determinando progressi significativi nelle reti elettriche della regione. I trasformatori svolgono un ruolo fondamentale nel garantire l'affidabilità e l'efficienza di queste reti in continua evoluzione, anche se le difficoltà nella produzione potrebbero potenzialmente ritardare le iniziative nel campo delle energie rinnovabili.

In risposta a queste sfide, stanno emergendo nuove tecnologie volte a migliorare le prestazioni dei trasformatori. I trasformatori digitali dotati di sistemi di monitoraggio intelligenti consentono una gestione più efficace delle reti di distribuzione dell'energia elettrica. Analogamente, i trasformatori a base di esteri stanno guadagnando terreno grazie alle loro caratteristiche di sicurezza superiori e ai vantaggi in termini di sostenibilità rispetto ai tradizionali trasformatori ad olio minerale.

Inoltre, PTR ritiene che le discussioni in corso relative alla Fase 3 della direttiva sulla progettazione ecocompatibile sottolineino l’impegno dell’Europa a migliorare l’efficienza energetica e a ridurre al minimo l’impatto ambientale nel settore dei trasformatori. Tali discussioni si concentrano in particolare sulle normative relative all’acciaio amorfo, che dovrebbero far progredire ulteriormente gli standard di efficienza.

Nel complesso, questi sviluppi testimoniano uno sforzo concertato volto a modernizzare le infrastrutture energetiche europee, in linea con ambiziosi obiettivi ambientali e garantendo al contempo l'affidabilità e la sostenibilità dell'approvvigionamento energetico.

Informazioni su PTR:Conoltre un decennio di esperienza nel settore delle reti elettriche e delle nuove energie, PTR Inc. si è trasformata da semplice società di ricerche di mercato a partner strategico a 360 gradi, accompagnando i propri clienti nella transizione e nella crescita nel panorama delle energie rinnovabili e della mobilità elettrica, in particolare nel settore della produzione di infrastrutture elettriche.

Informazioni sull'autore

Analista - PTR Inc.

Eyman è analista presso PTR Inc., dove è specializzata in tematiche relative ai trasformatori. Il suo percorso professionale è iniziato nel settore della ricerca presso IDR, dove ha lavorato come analista di ricerche di mercato per la regione APAC. Dopo aver maturato un anno di preziosa esperienza nell'analisi delle tendenze di mercato in vari settori, Eyman è passata a PTR come analista delle reti elettriche. Attualmente, il suo obiettivo è condurre analisi approfondite e fornire approfondimenti nel campo dei trasformatori. Eyman ha una solida formazione tecnica, avendo conseguito una laurea in ingegneria elettrica.

Eyman è analista presso PTR Inc., dove è specializzata in tematiche relative ai trasformatori. Il suo percorso professionale è iniziato nel settore della ricerca presso IDR, dove ha lavorato come analista di ricerche di mercato per la regione APAC. Dopo aver maturato un anno di preziosa esperienza nell'analisi delle tendenze di mercato in vari settori, Eyman è passata a PTR come analista delle reti elettriche. Attualmente, il suo obiettivo è condurre analisi approfondite e fornire approfondimenti nel campo dei trasformatori. Eyman ha una solida formazione tecnica, avendo conseguito una laurea in ingegneria elettrica.

Contatti: