ABD’deki elektrikli çelik üretimi, OEM’lerin elektrifikasyon hedeflerini desteklemek için yetersiz kalıyor

Amerika Birleşik Devletleri’nde elektrikli araç üretimine ilişkin güçlü büyüme tahminleri, şu anda bu stratejik hammaddenin üretim kapasitesinin son derece sınırlı olduğu ülkede elektrik çeliği talebini artıracaktır.

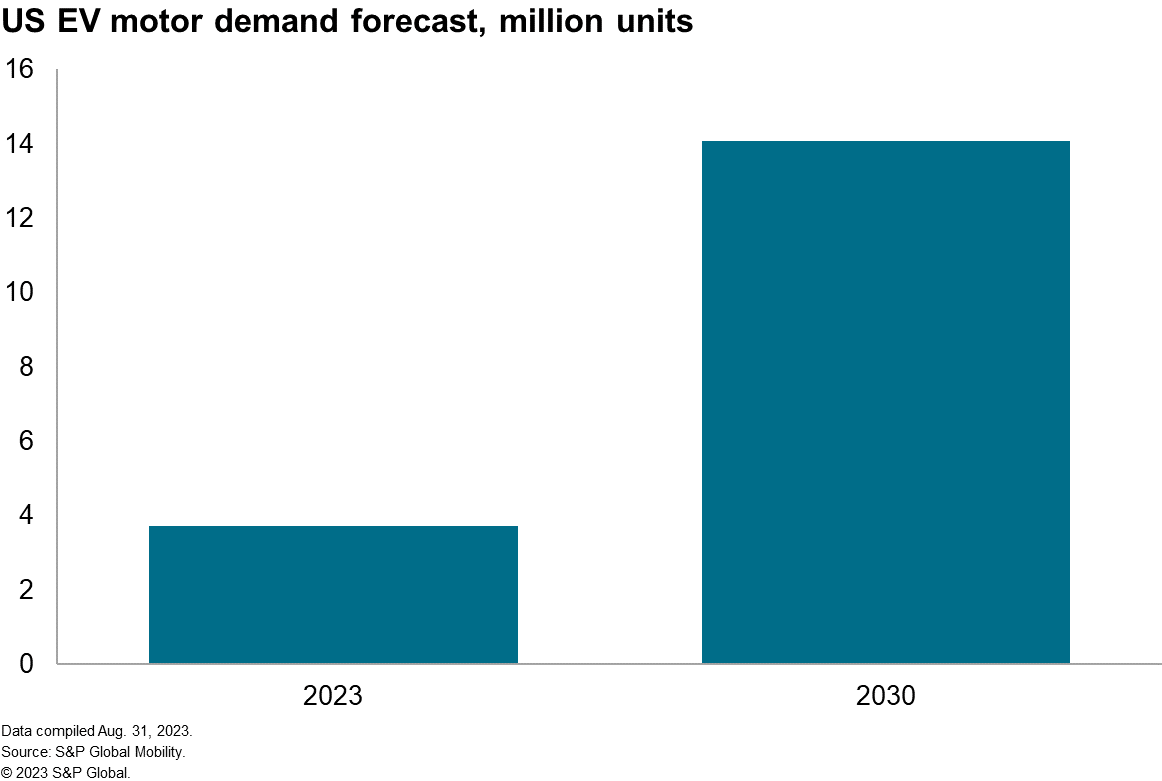

S&P Global Mobility’ye göre, ABD’deki hibrit ve elektrikli hafif araç üretiminin 2023 ile 2030 yılları arasında yıllık bileşik büyüme oranı (CAGR) %17 olarak artarak 9,8 milyon adede ulaşacağı tahmin ediliyor. Bu durum, ülkedeki EV motorlarına (e-motorlar) olan talebi de artıracak ve aynı dönemde %20'lik bir CAGR ile 14 milyon adede ulaşacağını öngörüyoruz.

Elektrik çeliği, diğer sektörlerdeki kullanımının yanı sıra elektrikli motor ve şarj cihazlarının üretiminde de kullanılmaktadır. Yönsüz elektrik çeliği (NOES), elektrikli motor çekirdeğinde kullanılan temel bir malzemedir. Benzersiz özellikleri motor verimliliğini artırarak bu malzemeyi elektrikli araçlar için ideal hale getirir. S&P Global Mobility’ye göre, bir elektrikli araçtaki tahrik motoru için ortalama elektrik çeliği miktarı 30 kg’dır. Farklı motor türleri arasındaki en önemli fark, kullanılan NOES sınıfındadır. Referans olarak, hafif hibrit motorlar 10 dolardan az yüksek kaliteli NOES kullanırken, batarya ile çalışan elektrikli araçlar motor başına 60 ila 150 dolar arasında yüksek kaliteli NOES kullanır.

ABD, otomotiv dahil birçok sektördeki elektrik çeliği talebini karşılamak için, özellikle belirli yüksek kaliteli sınıflar ve özel ürünler söz konusu olduğunda, büyük ölçüde ithalata bağımlıdır. Ürünün sınırlı iç arzı ve tedarikçileri nedeniyle, ABD şu anda Çin anakarası, Almanya, Japonya, Kore, İsveç ve Tayvan gibi ülkelerden elektrik çeliği ithal etmektedir. Bu nedenle, elektrik çeliği arzı artık OEM’lerin elektrifikasyon planları için giderek daha kritik bir girdi olarak değerlendirilmektedir.

ABD çeliği için fiyat savaşı

Temmuz sonundan bu yana, Pittsburgh merkezli United States Steel Corporation (US Steel) bir satın alma yarışı içinde. ABD'den Cleveland-Cliffs ve Esmark gibi çelik şirketleri, bu simgesel çelik üreticisini satın almayı teklif etti. Bazı basın haberleri, Avrupalı şirket ArcelorMittal'ın da bir teklif yapmayı düşündüğünü öne sürdü. Ağustos sonunda Esmark teklifinden vazgeçti ve yarışta geriye sadece Cleveland-Cliffs kaldı.

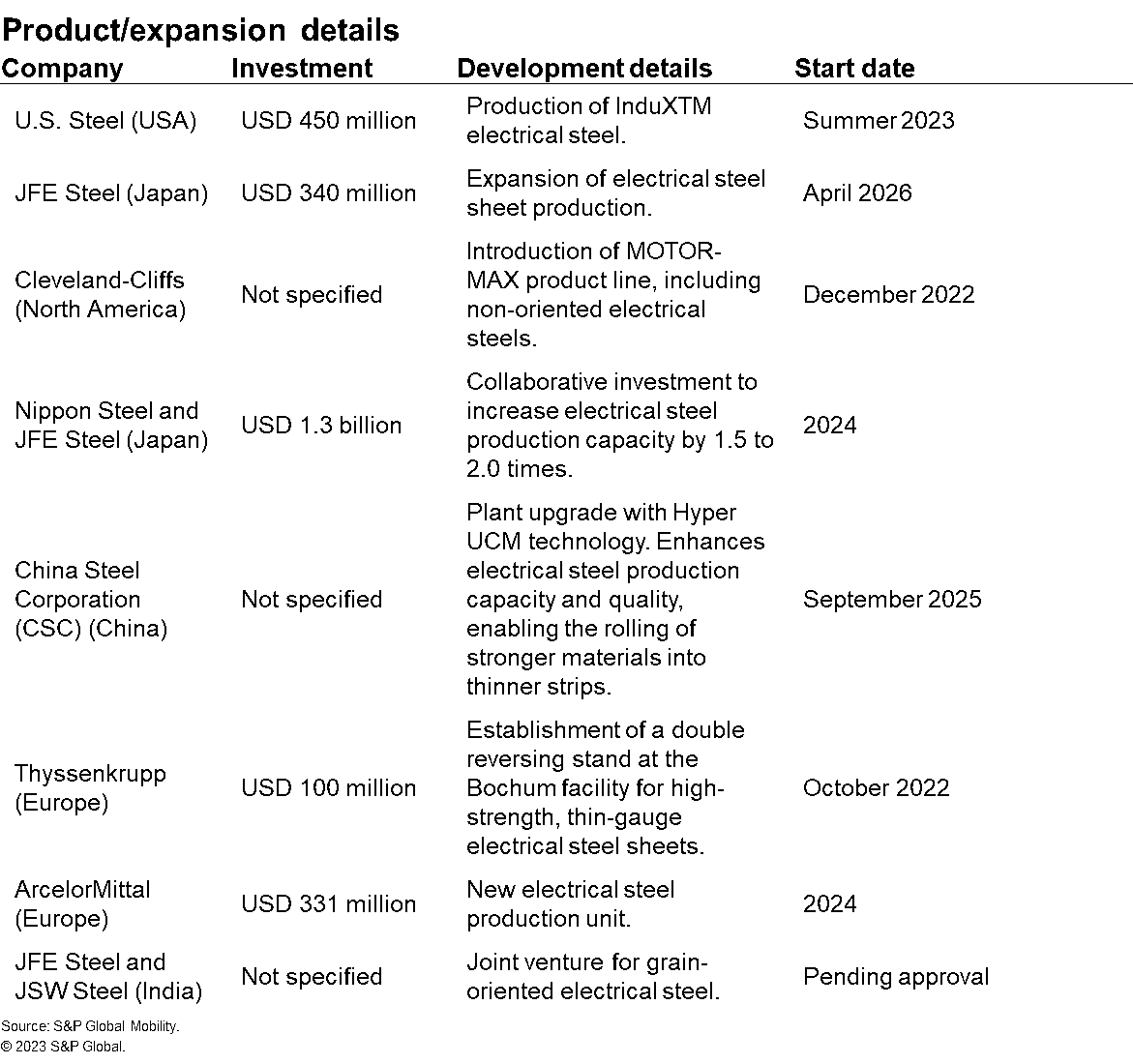

Peki, US Steel neden cazip bir varlık? Şirket, ABD pazarında elektrik çeliği alanında kilit bir oyuncu olacak. 2023 yazında Big River Steel tesisinde yeni elektrik çeliği ürünü InduX’un üretimine başlamaya hazırlanıyor. Bu tesis, 450 milyon dolarlık önemli bir yatırımla desteklenen yeni bir tanecik yönsüz elektrik çeliği üretim hattının eklenmesiyle bir dönüşüm geçirdi. Tesis şu anda yıllık 200.000 ton InduX çeliği üretim kapasitesine ulaşacak şekilde donatılmıştır.

Ülkedeki otomotiv sınıfı elektrik çeliği tedarikçisi Cleveland-Cliffs için, US Steel’in satın alınması, otomotiv sektöründe iyi büyüme beklentileri bulunan bu ürünün ülkedeki üretim kapasitesini daha da artırmasına olanak sağlayacaktır. Cleveland-Cliffs, ABD'de elektrik çeliği üretimini genişletiyor. 2023 sonuna kadar NOES üretimini genişletmek için Ohio, Zanesville'deki fabrikasına 30 milyon dolar yatırım yaptı. Bu yatırım, 70.000 kısa tonluk üretim kapasitesi artışı sağlayacak.

Üretim, talebe kıyasla daha yavaş artıyor

Elektrik çeliğine yönelik artan talep, acı bir gerçekle karşı karşıya: Sınırlı olan küresel tedarik kaynağı, esas olarak birkaç ülkede yoğunlaşmış durumda. Bu kıtlık, elektrik çeliğini stratejik bir emtia haline getiriyor. US Steel’e yönelik kapış, bu hayati malzemenin istikrarlı tedarikini güvence altına almak için yaşanan kıyasıya rekabeti canlı bir şekilde ortaya koyuyor.

Dünya genelinde elektrik çeliği üretimi, talebin artışı kadar hızlı büyümemektedir. Elektrik çeliği üretim kapasitesinin genişletilmesi, başta demir cevheri, silikon ve kömür olmak üzere hayati öneme sahip hammaddelerin kısıtlı bulunabilirliği nedeniyle ciddi bir zorlukla karşı karşıyadır. Bu hammaddeler elektrik çeliği üretiminin temelini oluşturmaktadır ve fiyatları son yıllarda yükseliş eğilimi göstermektedir. Sonuç olarak, hammadde maliyetlerindeki bu artış, elektrik çeliğinin genel üretim maliyetini önemli ölçüde artırmıştır.

Ayrıca, elektrik çeliği üretimi çok yönlü ve enerji yoğun bir süreçtir. Bu yapısal karmaşıklık, sadece hızlı kapasite artışını engellemekle kalmaz, aynı zamanda genel üretim maliyetini de artırır. “Elektrik motorları için geleneksel lamine çelik yapıya alternatif olarak yumuşak manyetik kompozit (SMC) kullanılması, talep kısıtlamalarının bir kısmını hafifletme potansiyeline sahiptir. Bunun nedeni, SMC yapımında toz metalin kullanılmasıyla silikon alaşımlı çeliğe olan genel bağımlılığın azalmasıdır. %2-3 silikon alaşımlı toz metalin döküm verimi, çelik saclara kıyasla daha yüksek olabilir. Ancak, alaşımın tedarikinde herhangi bir darboğaz, genel pazar üzerinde yine de önemli bir etkiye sahip olacaktır. Orijinal ekipman üreticilerinin şu anda karşı karşıya olduğu zorluk, araç başına silikon alaşımlı çelik kullanım oranlarını azaltmanın yollarını bulmakla ilgilidir,” diyor S&P Global Mobility Baş Araştırma Analisti Edwin Pope.

Üretimi artırmaya yönelik çabalar

Elektrik çeliği kıtlığı, elektrikli araç endüstrisi için büyük bir sorun haline gelebilir; ancak bu sorunu çözmek için atılabilecek bir dizi adım bulunmaktadır. Hükümetler, yeni elektrik çeliği fabrikalarının kurulması için teşvikler sağlayabilir. Çelik üreticileri, elektrik çeliği üretiminin verimliliğini artırmak amacıyla yeni teknolojilere yatırım yapabilir. Ayrıca, elektrikli araç üreticileri, tedarikçilerle işbirliği yaparak elektrik çeliği tüketimini azaltacak yenilikçi yöntemler geliştirebilir. Elektrik çeliği üretiminin yeniden yerelleştirilmesi ve yakın yerelleştirilmesi, dikkate alınması gereken birçok faktörün bulunduğu karmaşık bir konudur.

Elektrik çeliği sektöründeki son gelişmelerde, önde gelen birçok çelik şirketi önemli yatırımlar ve yeni ürün lansmanlarını duyurdu:

Otomotiv sektöründe, elektrik çeliğine olan talebin önemli ölçüde artması bekleniyor. Özellikle elektrikli araçlara geçiş, bu talep artışının en önemli itici güçlerinden biri olacak. Bu temel malzemenin üretimini artırmaya yönelik yatırımlar yapılsa da, hızla artan talebi karşılamak ciddi zorluklar yaratmaktadır.

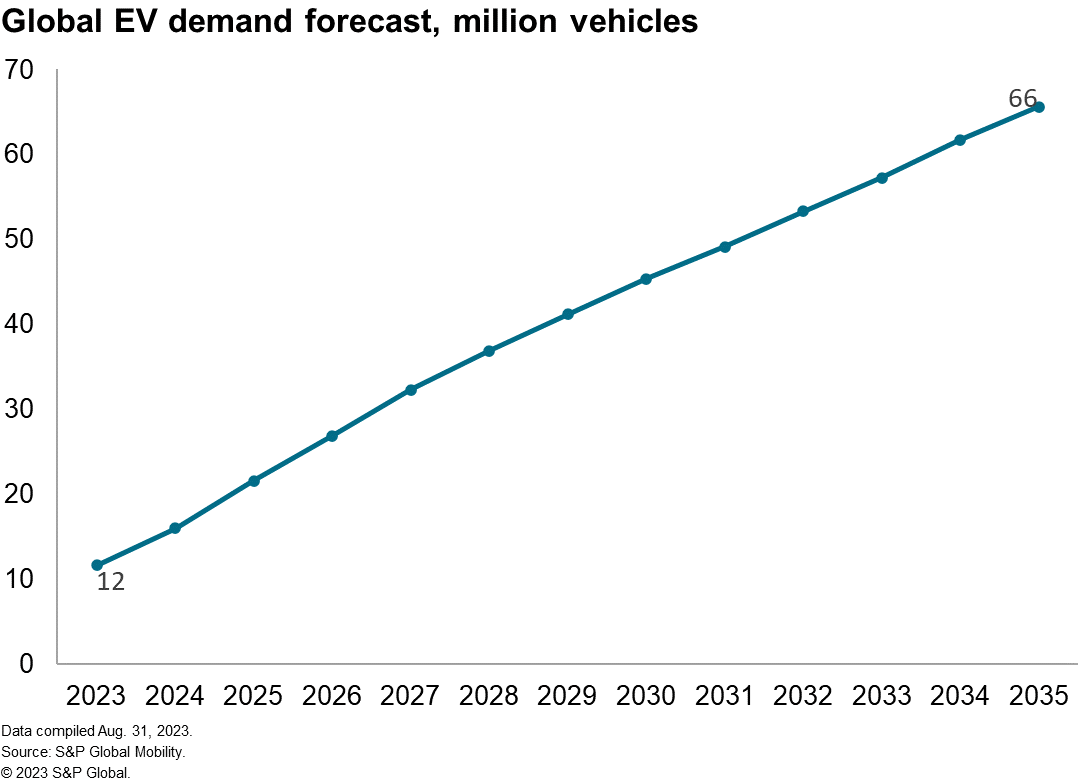

Küresel ölçekte, elektrikli araç sektörü, 2035 yılına kadar 66 milyon adet üretim yapma hedefine rağmen, 2023 yılında 12 milyon adet üretimde bile ciddi zorluklarla karşı karşıya. Bunun nedeni, elektrikli çelik sıkıntısı da dahil olmak üzere çeşitli tedarik zinciri sorunlarıdır. ABD’de elektrikli çelik üretimine yönelik büyük çaplı yatırımlar yapılmazsa, önümüzdeki yıllarda arz-talep açığı önemli ölçüde artabilir ve bu durum ABD’yi dış tedarikçilere ve dış tedarik zinciri kesintilerine daha bağımlı hale getirebilir.

Yazar

Porchselvan Subramanian

Kıdemli Araştırma Analisti

S&P Global

Daha fazla bilgi için lütfen buraya tıklayın buraya