von Claudio Vittori und Srikant Jayanthan, Senior Analysten bei S&P Global Mobility (ehemals IHS Markit)

Ob die Zukunft der Automobilindustrie in der Elektrifizierung liegt, ist längst keine strittige Frage mehr. Umstritten ist jedoch, wie schnell die Welt ihre jahrhundertelange Abhängigkeit von fossilen Brennstoffen hinter sich lassen und auf Elektrofahrzeuge umsteigen kann. Mehrere Faktoren werden bei der Bestimmung dieses Tempos eine Rolle spielen, darunter die Verfügbarkeit einer ausreichenden Anzahl an Batterien, um diesen Wandel zu ermöglichen.

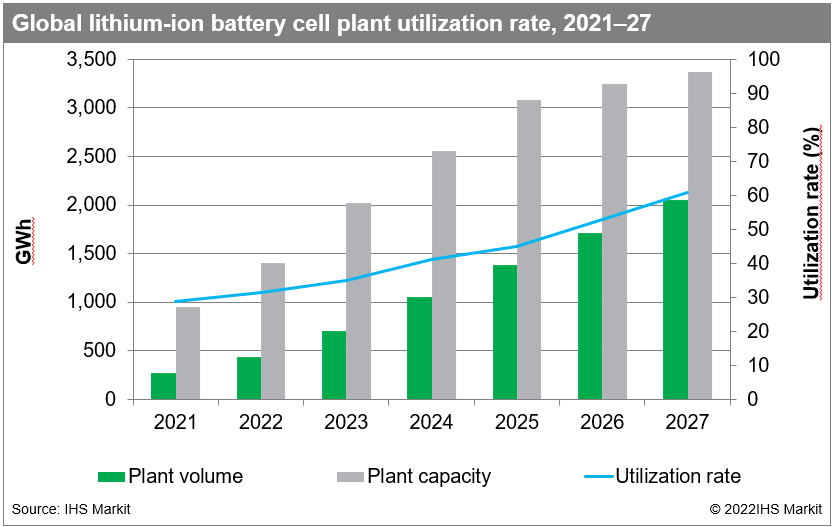

Derzeit beträgt die weltweit installierte Kapazität für Lithium-Ionen-Batterien (Li-Ionen-Batterien) rund 948 GWh. Davon wurden fast 274 GWh zur Deckung des Bedarfs an Li-Ionen-Batterien in der Automobilindustrie genutzt. Wenn man von den Verkaufszahlen für Elektrofahrzeuge (EV) der letzten zwei Jahre ausgeht, wird sich das EV-Segment in den nächsten Jahren zum Mainstream entwickeln. Die jährlich hinzukommenden Millionen von Elektrofahrzeugen werden zudem mehrere tausend GWh an Batterien erfordern.

Laut S&P Global – Mobility wird die Nachfrage nach Lithium-Ionen-Batterien für Leichtfahrzeuge zwischen 2021 und 2027 mit einer durchschnittlichen jährlichen Wachstumsrate (CAGR) von fast 40 % auf rund 2050 GWh steigen. Die installierte Batteriekapazität wird im gleichen Zeitraum mit einer durchschnittlichen jährlichen Wachstumsrate (CAGR) von 23,5 % auf 3371 GWh im Jahr 2027 anwachsen.

Das Wachstum wird nicht nur von etablierten Zellherstellern wie CATL, LG Energy Solution und Panasonic vorangetrieben, sondern auch von einigen vielversprechenden Start-ups, darunter SVOLT, Automotive Cells Company (ACC), Northvolt, Britishvolt und einigen anderen.

Zwar wird die Automobilindustrie weiterhin stark auf Outsourcing setzen, doch wird der Aufbau von Partnerschaften mit Zellherstellern zur Minderung von Risiken in der Lieferkette für die meisten OEMs in den kommenden Jahren eine wichtige Beschaffungsstrategie darstellen. Der Anteil der von Partnerunternehmen bezogenen Zellen wird von etwa 5 % im Jahr 2021 auf etwa 22 % im Jahr 2027 steigen. Es gibt einige OEMs wie Tesla und BYD, die ebenfalls stark auf die eigene Zellfertigung setzen. Dennoch ist die Eigenproduktion unter den Automobilherstellern die am wenigsten bevorzugte Art der Batteriebeschaffung und wird dies höchstwahrscheinlich auch bleiben.

Regionale Produktionskapazitäten für Batterien

Es wird erwartet, dass der Ausbau der Produktionskapazitäten für Lithium-Ionen-Batterien je nach Region unterschiedlich ausfallen wird, abhängig von der Nachfrage nach Elektrofahrzeugen und den geltenden Vorschriften hinsichtlich Lokalisierungsanforderungen, Produktionssubventionen und Vorschriften, die ausschließlich emissionsfreie Fahrzeuge vorschreiben. Die Region Großchina hat hinsichtlich der installierten Batteriekapazität bereits einen deutlichen Vorsprung gegenüber allen anderen Regionen erlangt.

Im Jahr 2021 verfügte die Region Großchina über eine installierte Kapazität von rund 166 GWh, was mehr als 72 % der weltweiten Kapazität entsprach. Großchina ist aus mehreren Gründen ein attraktiver Standort für die Zellfertigung, darunter staatliche Fördermaßnahmen, die eine schnellere Errichtung von Produktionsanlagen ermöglichen, sowie niedrige Produktionskosten. Ein weiterer wichtiger Faktor für Zellhersteller, die sich auf dem chinesischen Festland ansiedeln, ist die lokale Verfügbarkeit von Rohstoffen für die Batterieproduktion.

Großchina kontrolliert einen enormen Anteil der Lieferkette für Kobalt und Lithium, wobei Unternehmen aus Festlandchina einige der größten Minen weltweit besitzen. Obwohl ein Großteil des Rohstoffs außerhalb der Region Großchina abgebaut wird, wird er anschließend zur Weiterverarbeitung nach Festlandchina importiert. Dadurch ist Festlandchina zum größten Produzenten von raffiniertem Kobalt in Batteriequalität und verarbeitetem Lithium geworden.

Um jedoch die Abhängigkeit von Großchina bei der Zellversorgung zu verringern, streben die meisten Regierungen den Aufbau eigener Batterieproduktionsanlagen an. Europa ist mit einer Kapazität von 126 GWh der zweitgrößte Hersteller von Lithium-Ionen-Batterien, holt jedoch rasch gegenüber Großchina auf. Bis 2027 wird der Anteil Europas an der weltweiten Kapazität auf 22 % steigen, verglichen mit derzeit nur 13 %.

LG Energy Solutions, der ausgegliederte Batteriesparte von LG Chem, ist mit einer Kapazität von fast 70 GWh in seinem Werk in Breslau (Polen) der größte Zellhersteller in der Region. Das Werk von LG Energy Solutions wird seine Kapazität bis 2025 auf 100 GWh erhöhen, was in etwa der Kapazität von Tesla und CATL entspricht, die beide derzeit Werke in Deutschland errichten. Im Vergleich zu den 56 % der installierten Kapazität in Großchina, die für den Leichtfahrzeugbereich genutzt werden, wird Europa eine deutlich höhere Kapazitätsauslastung von rund 74 % aufweisen.

Nordamerika wird bis zum Ende des Prognosezeitraums weiterhin hinter Großchina und Europa zurückbleiben, verzeichnen jedoch die höchste durchschnittliche jährliche Wachstumsrate (CAGR) unter den drei Regionen. Einer der Gründe dafür dürfte die steigende Zahl staatlicher Initiativen sein, die die Verbreitung von Elektrofahrzeugen beschleunigen sollen. Die jüngste und wahrscheinlich auch einflussreichste davon ist das Infrastrukturgesetz, das Präsident Biden Ende letzten Jahres unterzeichnet hat. Das Gesetz sieht mehrere Maßnahmen vor, die auf den Aufbau einer Ladeinfrastruktur für Elektrofahrzeuge abzielen.

Derzeit verfügt Nordamerika über eine Batterieproduktionskapazität von rund 63 GWh, die sich vollständig auf die Vereinigten Staaten verteilt. Diese wird bis 2027 bei einer durchschnittlichen jährlichen Wachstumsrate (CAGR) von 44,8 % auf über 580 GWh ansteigen. Während der Großteil der Produktionskapazitäten für Lithium-Ionen-Batterien in Nordamerika in den Vereinigten Staaten aufgebaut wird, strebt auch Kanada eine gewisse lokale Produktion von Lithium-Ionen-Zellen an. Kanada wird für den nordamerikanischen Batteriemarkt wahrscheinlich eine entscheidende Rolle im Bereich der Batteriematerialien spielen. Kanada verfügt über reichhaltige Vorkommen an wichtigen Batteriematerialien wie Kobalt, Lithium und Nickel.

Die Region Japan/Korea, in der vier der größten Zellhersteller ansässig sind, gehörte ebenfalls zu den ersten, die auf den Elektrifizierungszug aufgesprungen sind. Aufgrund der dortigen Vorliebe für Hybridfahrzeuge sind jedoch die Nachfrage und die Produktionskapazitäten für Lithium-Ionen-Batterien nicht im gleichen Tempo gewachsen wie in Großchina oder Europa. Obwohl die installierte Kapazität in der Region mit 72 GWh derzeit höher ist als in Nordamerika, wird das Wachstum in den kommenden Jahren deutlich geringer ausfallen, da die Verlagerung der Nachfrage hin zu batterieelektrischen Fahrzeugen (BEV) schrittweise erfolgen wird. Die Produktionskapazität für Lithium-Ionen-Zellen in der Region Japan/Korea wird zwischen 2021 und 2027 um rund 18 % jährlich wachsen.

Auch in Südasien wird die Produktion von Lithium-Ionen-Zellen in den nächsten fünf Jahren zunehmen, wenn auch in deutlich geringerem Umfang als in anderen Regionen. Südasien wird im Jahr 2027 über eine installierte Kapazität von rund 68 GWh verfügen. Das Wachstum wird hauptsächlich von Indien getragen, das kürzlich ein neues produktionsgebundenes Anreizprogramm (PLI) für die Herstellung von Advanced-Chemistry-Zellen (ACC) angekündigt hat. Im Rahmen dieses Programms strebt die Regierung an, in Indien Produktionsanlagen für ACC mit einer kumulierten Kapazität von 50 GWh zu errichten.

Zugehörige Daten und Grafik

|

X-Achse |

Anlagenvolumen |

Anlagenkapazität |

Auslastungsgrad |

|

2021 |

273.6187 |

947.83 |

28.86791 |

|

2022 |

439.5697 |

1401.39 |

31.36669 |

|

2023 |

705.407 |

2026.09 |

34.81617 |

|

2024 |

1052.852 |

2554.58 |

41.21429 |

|

2025 |

1381.565 |

3083.58 |

44.80391 |

|

2026 |

1714.202 |

3247.58 |

52.78398 |

|

2027 |

2049.885 |

3371.58 |

60.79894 |