Es wird erwartet, dass das Wachstum auf dem europäischen Markt für Verteilungstransformatoren durch Initiativen zur Dekarbonisierung, die Einbindung erneuerbarer Energien und die zunehmende Verbreitung von Elektrofahrzeugen vorangetrieben wird.

- Es wird erwartet, dass das Wachstum auf dem europäischen Markt für Verteilungstransformatoren durch Initiativen zur Dekarbonisierung, die Einbindung erneuerbarer Energien und die zunehmende Verbreitung von Elektrofahrzeugen vorangetrieben wird.

- Europa strebt bis 2030 einen Anteil erneuerbarer Energien von 45 % und 30 Millionen Elektrofahrzeuge an, was erhebliche Modernisierungen und Ausbauten des Stromnetzes erfordert, um diese Ziele zu erreichen.

- Der Einsatz von Transformatoren auf Esterbasis und digitalen Transformatoren nimmt zu, was die Sicherheit, Nachhaltigkeit und Effizienz verbessert, während die Ökodesign-Richtlinie der EU darauf abzielt, Energieverschwendung und Umweltbelastung weiter zu reduzieren.

Einleitung

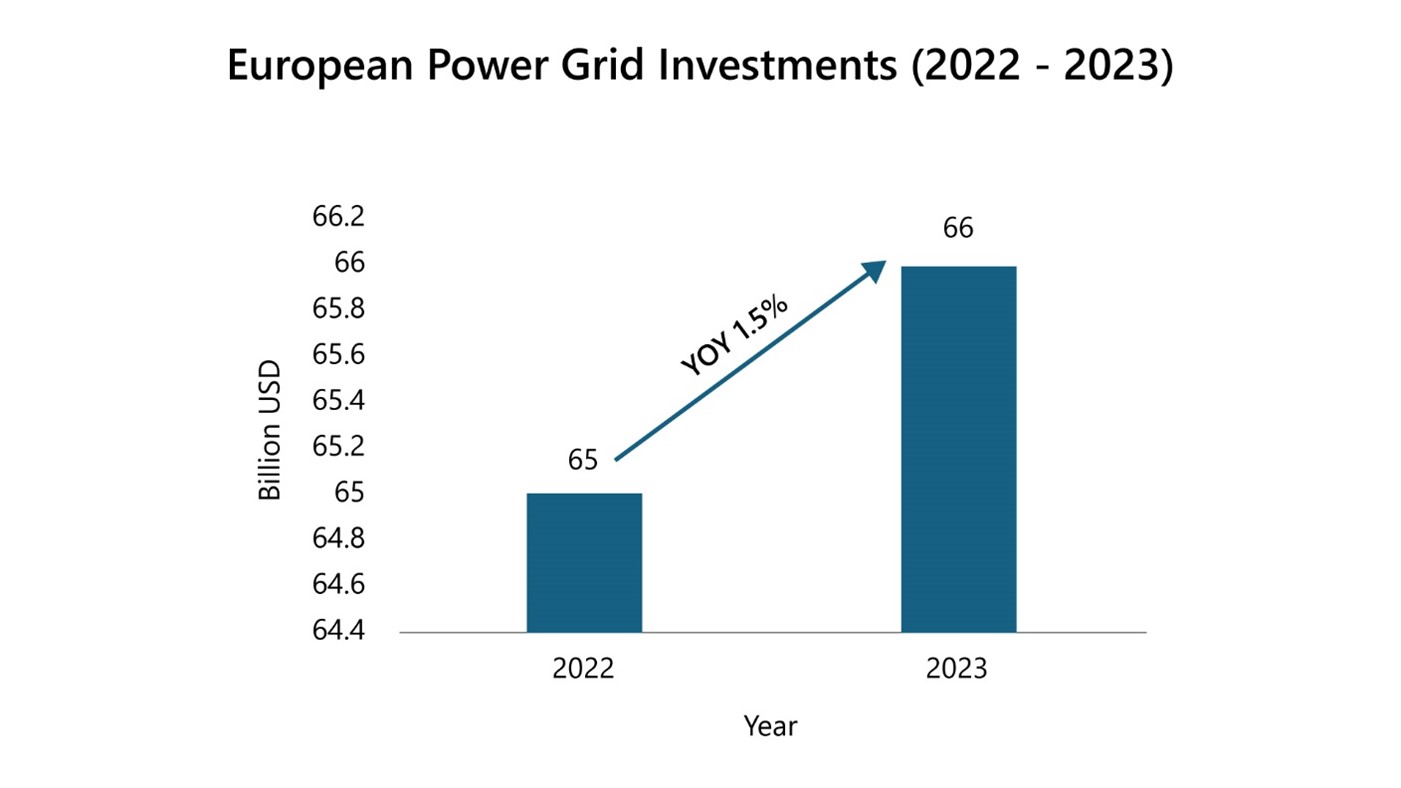

Der weltweite Trend zur Dekarbonisierung, die zunehmende Einbindung erneuerbarer Energien und die Elektrifizierung des Verkehrssektors führen zu erheblichen Investitionen in das Stromnetz. Im Jahr 2023 beliefen sich die weltweiten Investitionen in Stromnetze auf 331 Milliarden US-Dollar, wobei Europa 20 % dazu beitrug. Von den 66 Milliarden US-Dollar an Investitionen in Europa flossen fast 60 % in das Verteilungsnetz, was die Notwendigkeit widerspiegelt, eine Infrastruktur zu modernisieren, die über 40 Jahre alt ist und nicht den aktuellen EU-Standards entspricht. Initiativen wie die Aufbau- und Resilienzpläne (13 Milliarden Euro) und der EU-Aktionsplan „Digitalisierung des Energiesystems“ (633 Milliarden US-Dollar bis 2030) unterstreichen das Engagement für die Modernisierung des Stromnetzes.

Titel: Investitionen in das europäische Stromnetz

Quelle: PTR Inc.

Marktüberblick: Wachstumstreiber und Wettbewerbsvorteile

Der europäische Markt für Verteilungstransformatoren (DT) steht vor einem deutlichen Wachstum, das von verschiedenen Faktoren angetrieben wird, darunter die weltweiten Bemühungen um Dekarbonisierung, die zunehmende Einbindung erneuerbarer Energien und die Elektrifizierung des Verkehrssektors, die erhebliche Investitionen in das Stromnetz erfordern.

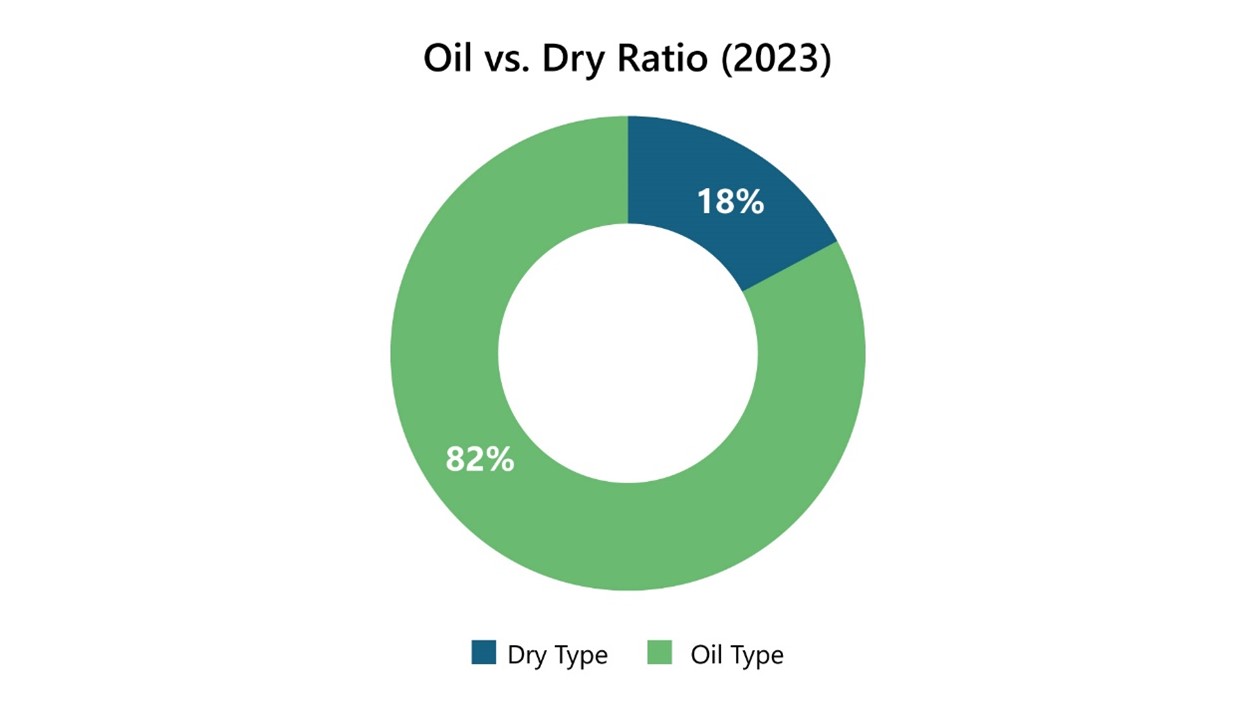

Fast die Hälfte des europäischen DT-Marktes operiert im Spannungsbereich von 17,5 bis 24 kV, wobei vorwiegend bodenstehende Transformatoren mit einer durchschnittlichen Leistung von rund 600 kVA zum Einsatz kommen. Dieses Segment spielt eine entscheidende Rolle im Verteilungsnetz und gewährleistet eine effiziente und zuverlässige Stromversorgung der Endverbraucher. Bemerkenswert ist die Dominanz von Öltransformatoren auf dem europäischen Markt, da diese im Jahr 2023 82 % des jährlichen Marktumsatzes ausmachten. Diese Transformatoren werden aufgrund ihrer Langlebigkeit und Wirtschaftlichkeit bevorzugt und sind daher ein fester Bestandteil der elektrischen Infrastruktur der Region.

Im Gegensatz zum US-Markt, der zur Deckung seines Bedarfs stark auf Importe angewiesen ist, ist Europa nahezu autark und produziert den Großteil seiner Verteiltransformatoren vor Ort herstellt. Diese Eigenständigkeit erhöht nicht nur die Versorgungssicherheit, sondern ermöglicht es Europa auch, Lieferzeiten von 16 bis 18 Wochen einzuhalten, wodurch eine pünktliche Lieferung und Installation der Transformatoren gewährleistet ist. Diese effiziente Produktionskapazität ist ein wesentlicher Wettbewerbsvorteil für den europäischen Markt.

Geografisch gesehen sind Deutschland, Frankreich und das Vereinigte Königreich die wichtigsten Märkte in Europa und machen zusammen 40 % des gesamten Marktes für Verteilungstransformatoren auf dem Kontinent aus. Diese Länder verfügen über starke Industriezweige und ehrgeizige Ziele im Bereich der erneuerbaren Energien, was die Nachfrage nach fortschrittlichen und zuverlässigen Transformatorlösungen ankurbelt. Deutschland, das einen starken Fokus auf erneuerbare Energien, insbesondere Solar- und Windenergie, legt, ist Marktführer, gefolgt von Frankreich und dem Vereinigten Königreich, die ebenfalls bedeutende Fortschritte bei der Modernisierung und dem Ausbau des Stromnetzes erzielen.

Titel: Verhältnis von Öl zu Trockenmasse

Quelle: PTR Inc.

Die transformativen Auswirkungen der europäischen Revolution im Bereich der erneuerbaren Energien auf den Markt für Verteilungstransformatoren

Europas ehrgeizige Dekarbonisierungsagenda, die sich durch ehrgeizige Ziele im Bereich der erneuerbaren Energien und die zunehmende Verbreitung von Elektrofahrzeugen auszeichnet, ist ein wesentlicher Motor für das Wachstum des Marktes für Verteilungstransformatoren. Die Bemühungen der Region um die Integration erneuerbarer Energiequellen wie Solar- und Windenergie sowie die Notwendigkeit, die Ladeinfrastruktur für Elektrofahrzeuge zu unterstützen, erfordern erhebliche Verbesserungen und Erweiterungen des Verteilungsnetzes. Infolgedessen entsteht eine stark steigende Nachfrage nach Verteilungstransformatoren, um diese Entwicklungen zu ermöglichen.

Europa hat sich ehrgeizige Ziele für erneuerbare Energien gesetzt und strebt bis 2030 einen Anteil von 45 % an, wobei 600 GW für die Photovoltaik (PV) und 480 GW für die Windenergie vorgesehen sind. Prognosen der Internationalen Energieagentur (IEA) gehen davon aus, dass Europa zwischen 2024 und 2028 450 GW an Kapazität für erneuerbare Energien hinzufügen wird, wobei Solar-PV über 70 % und Onshore-Windprojekte 26 % ausmachen werden.

Trotz vielversprechender Zuwächse bei der Solar-PV-Kapazität steht Europa vor Herausforderungen bei der Erreichung seiner Windenergieziele. Um bis 2030 einen Anteil erneuerbarer Energien von 42,5 % zu erreichen, muss die Europäische Union jährlich mehr als 30 GW an Windenergiekapazität installieren; die derzeitigen Zuwächse bleiben jedoch mit etwa 20 GW pro Jahr hinter diesem Ziel zurück. Zu den Hindernissen zählen Verzögerungen bei der Genehmigungserteilung, Netzengpässe, Auktionen mit unzureichender Nachfrage sowie steigende Rohstoffkosten.

Als Reaktion auf diese Herausforderungen hat Europa Regulierungsreformen durchgeführt, die auf eine Vereinfachung der Genehmigungsverfahren abzielen. Im Jahr 2023 erteilten Deutschland und Spanien zusammen 70 % mehr Genehmigungen für Onshore-Windkraftprojekte als im Vorjahr. Brüssel führte im Dezember 2023 das Windkraftpaket ein, das darauf abzielt, das Wachstum in der Windkraftbranche zu beschleunigen, indem Genehmigungsverfahren gestrafft, Auktionspreismechanismen optimiert, der Inflationsdruck gemildert und Investitionen in kritische Infrastruktur wie Häfen und Netzsysteme getätigt werden.

Mehrere europäische Länder haben konkrete Ziele für erneuerbare Energien festgelegt, um zu den Gesamtzielen der Region beizutragen. Deutschland beispielsweise strebt an, bis 2035 einen Energiemix zu 100 % aus erneuerbaren Energien zu erreichen, mit Zielvorgaben von 215 GW für Solar-PV und 115 GW für Windkraftkapazitäten bis 2030. Frankreich hat sich zum Ziel gesetzt, bis 2030 40 % seines Stroms aus erneuerbaren Quellen zu erzeugen, wobei 60 GW Solar-PV und ein erheblicher Ausbau der Offshore-Windkapazitäten angestrebt werden. Das Vereinigte Königreich strebt bis 2030 einen Anteil von 60 % erneuerbarer Stromerzeugung an, mit Plänen zur Installation von 50 GW Offshore-Windkraft und 40 GW Solar-PV. Spanien strebt an, bis 2030 76 GW an Solar-PV und 62 GW an Windkraft zu installieren, während Italien seinen Anteil an Strom aus erneuerbaren Energien bis 2030 auf 65 % erhöhen will und seine installierte Kapazität auf 131 GW ausbauen will, darunter weitere 80 GW an Solar-PV.

Die Auswirkungen der zunehmenden Verbreitung von Elektrofahrzeugen

Die Elektrifizierung des Verkehrs ist ein entscheidender Schritt im Rahmen der europäischen Bemühungen zur Dekarbonisierung. Die EU strebt an, bis 2030 30 Millionen Elektrofahrzeuge auf den Straßen zu haben und Benzinfahrzeuge bis 2035 endgültig aus dem Verkehr zu ziehen. Dieses ehrgeizige Ziel dürfte die Nachfrage nach Elektrofahrzeugen und der dafür erforderlichen Ladeinfrastruktur erheblich steigern.

Im Einklang mit diesen Zielen hat die EU Pläne vorgelegt, bis 2026 entlang der Hauptverkehrsstraßen alle 60 Kilometer Ladestationen zu errichten, sowie Vorschriften erlassen, die den Einbau von Ladestationen in Neubauten vorschreiben. Darüber hinaus hat die EU 352 Millionen Euro für die Finanzierung von 26 Initiativen zur Förderung der Infrastruktur für alternative Kraftstoffe bereitgestellt. Insbesondere soll Tesla 148 Millionen Euro erhalten, um mehr als 7.000 Schnellladestationen an 687 Standorten in 22 Ländern zu installieren.

Die weitverbreitete Einführung von Elektrofahrzeugen erfordert umfangreiche Modernisierungen des Stromnetzes, was zu einem sprunghaften Anstieg der Nachfrage nach Verteilungstransformatoren führt. Dieser Ausbau der Infrastruktur ist unerlässlich, um den erhöhten Stromverbrauch durch das Laden von Elektrofahrzeugen in ganz Europa zu bewältigen.

Initiativen zum umweltgerechten Design

Die Ökodesign-Richtlinie der Europäischen Union spielt eine entscheidende Rolle bei der Förderung der Nachhaltigkeit, indem sie Energieeffizienzstandards für verschiedene Produkte festlegt. Konkret schreibt sie Kriterien für Transformatoren vor, die darauf abzielen, Energieverluste zu minimieren und die Gesamteffizienz zu steigern. Die Richtlinie wurde ursprünglich 2015 mit Stufe 1 eingeführt, deren Ziel es war, die jährlichen Verluste bis 2025 von 93,4 TWh auf 16,2 TWh zu senken. Auf dieser Grundlage wurde 2021 Stufe 2 eingeführt, die eine zusätzliche Reduzierung der Energieverschwendung um 10 % im Vergleich zu Stufe 1 zum Ziel hat.

Mit Blick auf die Zukunft laufen derzeit Gespräche über die Einführung von Stufe 3 der Ökodesign-Richtlinie. Diese bevorstehende Phase wird voraussichtlich Vorschriften für amorphen Stahl einführen, die den jüngsten Standards des US-Energieministeriums (DOE) entsprechen. Die Umsetzung von Stufe 3 wird für 2027 erwartet und untermauert damit Europas Engagement für Energieeffizienz und Nachhaltigkeit bei der Konstruktion von Transformatoren.

Fortschritte in der Transformatorentechnologie: Innovationen auf Esterbasis und im digitalen Bereich im Rahmen der europäischen Bemühungen um Effizienz und Nachhaltigkeit

Fortschritte in der Transformatorentechnologie führen zu einer höheren Leistungsfähigkeit, strengeren Sicherheitsstandards und geringeren CO₂-Emissionen und stehen damit in engem Einklang mit den globalen Zielen zur Dekarbonisierung.

Ein bedeutender technologischer Wandel ist der Einsatz von Transformatoren auf Esterbasis, die herkömmliche Varianten mit Mineralöl ersetzen. Alternativen auf Esterbasis bieten Nachhaltigkeitsvorteile, da sie biologisch abbaubar und ungiftig sind, und zeichnen sich zudem durch hervorragende thermische Alterungseigenschaften sowie höhere Flammpunkte aus. Trotz ihres bislang begrenzten Einsatzes in Europa ist ein wachsender Trend zu ihrer Einführung zu beobachten, der sich besonders deutlich bei britischen Energieversorgern zeigt, die ausschließlich auf diese Technologie setzen.

In Europa werden Transformatoren auf Basis synthetischer Ester gegenüber natürlichen Estern bevorzugt, die in Nord- und Südamerika weiter verbreitet sind. Länder wie Deutschland, Schweden, die Niederlande und Polen sind bei der Einführung dieser Transformatoren führend, was auf strenge Brandschutzvorschriften zurückzuführen ist. In den nordischen Ländern finden Transformatoren auf Esterbasis breite Anwendung im Bereich der erneuerbaren Energien.

Die Hersteller reagieren aktiv auf diesen Marktwandel. So hat beispielsweise Westrafo 80 % seiner Produktionskapazitäten für die Herstellung von Transformatoren auf Esterbasis bereitgestellt. Darüber hinaus unterstreicht die Übernahme von MIDEL und MIVOLT von M&I Materials durch Shell die strategische Ausrichtung des Unternehmens, vom wachsenden Markt für Esterflüssigkeiten zu profitieren.

Die Digitalisierung stellt einen weiteren transformativen Trend in der Transformatorenbranche dar und ermöglicht die Erfassung und intelligente Nutzung von Daten zur Steuerung dezentraler Energiequellen, einschließlich erneuerbarer Energien. Europa ist bei der Einführung digitaler Transformatoren führend und wird im Jahr 2023 einen weltweiten Marktanteil von 28 % halten.

Eine von PTR durchgeführte Umfrage zeigt, dass europäische Endverbraucher zunehmend fortschrittliche digitale Transformatoren bevorzugen, die mit Funktionen wie Fernüberwachung und Integration in Online-Plattformen ausgestattet sind. Diese Präferenz unterstreicht ihre Bereitschaft, etwa 20 % mehr in Transformatoren mit erweiterten digitalen Funktionen zu investieren.

Ein Blick in die Zukunft

Falls Ihnen dieser Artikel weitergeholfen hat: Die Anmeldung für die CWIEME Berlin 2026 ist ab sofort möglich. Nehmen Sie an der branchenweit größten Fachmesse für Spulentechnik und Elektrotechnik teil, um zu erfahren, wie sich der europäische Markt für Verteilungstransformatoren an die Energiewende anpasst, und tauschen Sie sich mit Branchenkollegen, Lieferanten und technischen Experten intensiv über diese Themen aus.

Fazit

Europas Bestrebungen zur Dekarbonisierung führen in Verbindung mit der zunehmenden Verbreitung von Elektrofahrzeugen (EVs) und erneuerbaren Energiequellen zu erheblichen Fortschritten in den Stromnetzen der Region. Transformatoren spielen eine entscheidende Rolle bei der Gewährleistung der Zuverlässigkeit und Effizienz dieser sich weiterentwickelnden Netze, auch wenn Herausforderungen bei der Herstellung die Initiativen im Bereich der erneuerbaren Energien möglicherweise verzögern könnten.

Als Antwort auf diese Herausforderungen entstehen neue Technologien zur Verbesserung der Transformatorleistung. Digitale Transformatoren, die mit intelligenten Überwachungssystemen ausgestattet sind, ermöglichen eine effektivere Steuerung der Stromverteilungsnetze. Ebenso gewinnen Transformatoren auf Esterbasis aufgrund ihrer überlegenen Sicherheitsmerkmale und Nachhaltigkeitsvorteile im Vergleich zu herkömmlichen Mineralöltransformatoren zunehmend an Bedeutung.

Außerdem, ist PTR ist der Ansicht, dass die laufenden Diskussionen rund um Stufe 3 der Ökodesign-Richtlinie das Engagement Europas für die Verbesserung der Energieeffizienz und die Minimierung der Umweltbelastung in der Transformatorenindustrie unterstreichen. Diese Diskussionen konzentrieren sich insbesondere auf Vorschriften bezüglich amorphem Stahl, von denen erwartet wird, dass sie die Effizienzstandards weiter vorantreiben.

Insgesamt stehen diese Entwicklungen für eine konzertierte Anstrengung zur Modernisierung der europäischen Energieinfrastruktur, die sich an ehrgeizigen Umweltzielen orientiert und gleichzeitig die Zuverlässigkeit und Nachhaltigkeit der Energieversorgung gewährleistet.

Über PTR:Mitüber einem Jahrzehnt Erfahrung im Bereich Stromnetze und neue Energien hat sich PTR Inc. von einem reinen Marktforschungsunternehmen zu einem umfassenden strategischen Wachstumspartner entwickelt, der Kunden bei der Transformation und dem Wachstum in den Bereichen erneuerbare Energien und E-Mobilität unterstützt, insbesondere im Bereich der Herstellung elektrischer Infrastruktur.

Über den Autor

Analyst – PTR Inc.

Eyman ist Analystin bei PTR Inc., wo sie sich auf Themen rund um Transformatoren spezialisiert hat. Ihre berufliche Laufbahn begann im Forschungsbereich bei IDR, wo sie als Marktforschungsanalystin für die APAC-Region tätig war. Nachdem sie ein Jahr lang wertvolle Erfahrungen bei der Analyse von Markttrends in verschiedenen Bereichen gesammelt hatte, wechselte Eyman als Netzanalystin zu PTR. Derzeit liegt ihr Schwerpunkt auf der Durchführung gründlicher Analysen und der Bereitstellung von Einblicken in den Bereich Transformatoren. Eyman verfügt über einen soliden technischen Hintergrund und hat einen Bachelor-Abschluss in Elektrotechnik erworben.

Eyman ist Analystin bei PTR Inc., wo sie sich auf Themen rund um Transformatoren spezialisiert hat. Ihre berufliche Laufbahn begann im Forschungsbereich bei IDR, wo sie als Marktforschungsanalystin für die APAC-Region tätig war. Nachdem sie ein Jahr lang wertvolle Erfahrungen bei der Analyse von Markttrends in verschiedenen Bereichen gesammelt hatte, wechselte Eyman als Netzanalystin zu PTR. Derzeit liegt ihr Schwerpunkt auf der Durchführung gründlicher Analysen und der Bereitstellung von Einblicken in den Bereich Transformatoren. Eyman verfügt über einen soliden technischen Hintergrund und hat einen Bachelor-Abschluss in Elektrotechnik erworben.

Kontakt: