Es ist unwahrscheinlich, dass OEMs E-Antriebe oder deren Komponenten vollständig selbst herstellen werden

Die Beschaffungsstrategie für Elektromotoren und Systemintegration ist stark auf die Eigenfertigung ausgerichtet, wobei viele Erstausrüster in Werke und Produktionslinien für die eigene Fertigung investieren.

Die Mehrheit der Erstausrüster entscheidet sich aus verschiedenen Gründen dafür, Komponenten für den Elektroantrieb – vor allem Elektromotoren und die gesamte Systemintegration der eAxle – selbst zu entwickeln. Zu diesen Gründen zählen unter anderem die Vermeidung von Unsicherheiten in der Lieferkette, die Erlangung von Wettbewerbsvorteilen, die Gewährleistung einer einheitlichen Weiterführung der Forschungs- und Entwicklungsarbeit (F&E) im Bereich der Elektromotortechnologie, Kostensenkungen sowie die Verkürzung der Produktentwicklungszeit.

Während die COVID-19-Pandemie und der anhaltende Konflikt zwischen Russland und der Ukraine die Anfälligkeit der Lieferketten offenbart haben, erforschen die Automobilhersteller weiterhin verschiedene Arten und Bauweisen von Elektromotoren, um die perfekte Kombination aus nicht nur höherer Effizienz, sondern auch geringeren Kosten und kompakteren Abmessungen zu finden. Angesichts der bestehenden Herausforderungen bei der Beschaffung von Seltenerdmetallen und deren Nachhaltigkeit suchen die Automobilhersteller zudem weiterhin nach Elektromotoren, die ohne Permanentmagnete auskommen.

Da sich die Automobilhersteller zudem darauf vorbereiten, Fahrzeuge mit Verbrennungsmotor schrittweise aus dem Verkehr zu ziehen und auf Elektrofahrzeuge umzusteigen, drohen zunehmend Arbeitsplatzverluste und die Schließung von Fabriken für Verbrennungsmotoren. Durch die Eigenfertigung von E-Antrieben und deren Komponenten haben die Automobilhersteller die Möglichkeit, ihrem gesellschaftlichen Auftrag gerecht zu werden, indem sie ihre bestehende Belegschaft nutzen, um bestehende Fabriken für Verbrennungsmotoren umzuwidmen.

In diesem Artikel werden wir uns eingehender mit den Beschaffungsstrategien der OEMs für E-Drive-Komponenten und die Systemintegration befassen. Bitte beachten Sie, dass sich alle in diesem Beitrag erwähnten E-Drive-Komponenten ausschließlich auf batterieelektrische Fahrzeuge (BEVs) und Brennstoffzellen-Elektrofahrzeuge (FCEVs) beziehen.

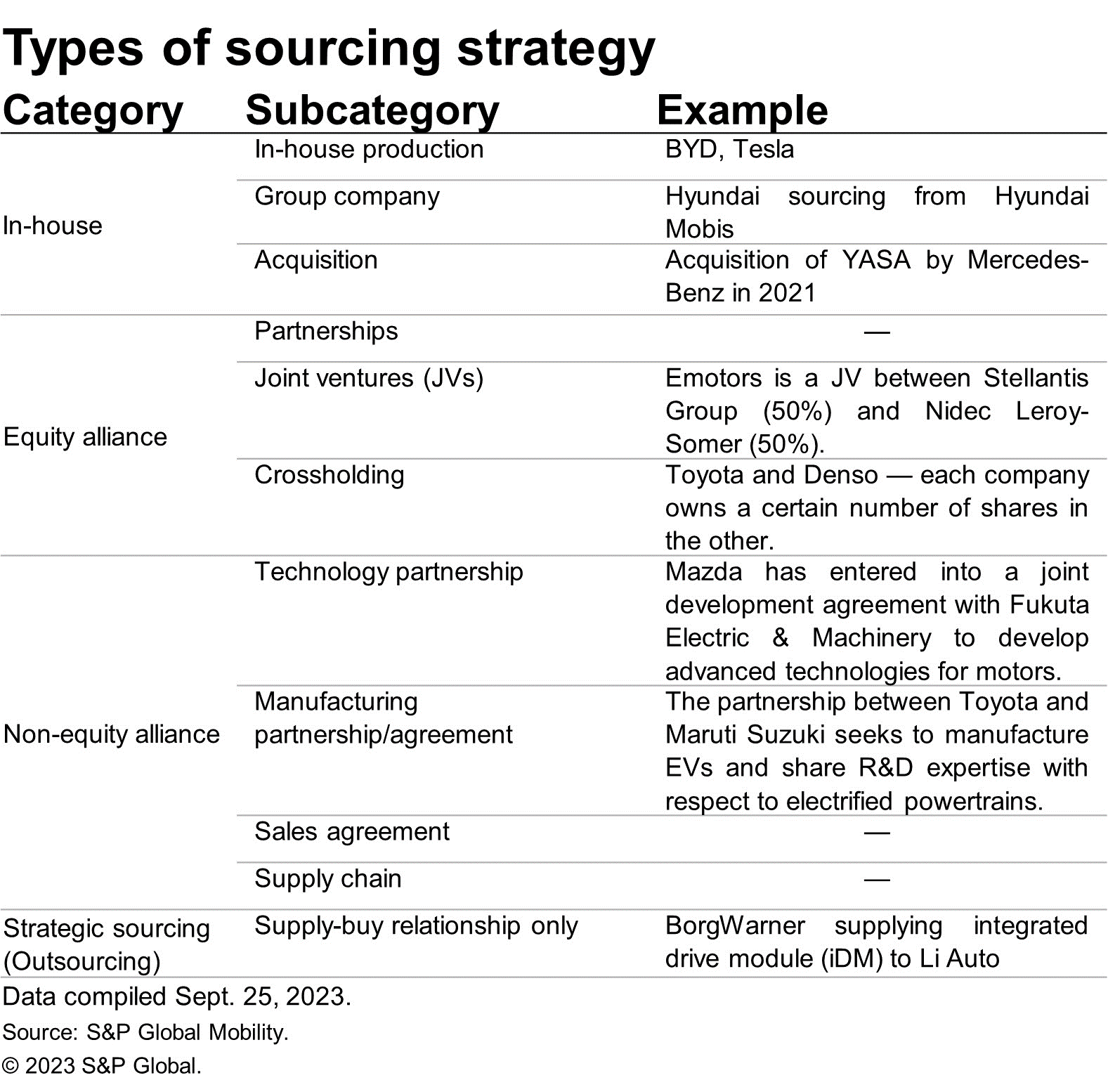

Verschiedene Arten von Beschaffungsstrategien

Bei genauer Betrachtung der Beschaffungsstrategien verschiedener OEMs und Tier-1-Zulieferer wird deutlich, dass sich die Beschaffungsstrategie für E-Antriebskomponenten nicht streng auf die Kategorien „Eigenfertigung“ und „Fremdbeschaffung“ beschränkt. Zum besseren Verständnis haben die Analysten von S&P Global Mobility die Beschaffungsstrategien wie folgt weiter unterteilt und in Unterkategorien gegliedert.

Beschaffungstrends bei Komponenten für Elektroantriebe

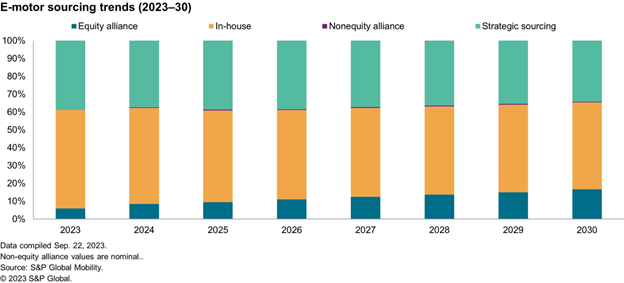

- Elektromotoren

Die Eigenfertigung ist für Erstausrüster die bevorzugte Option, und viele Unternehmen kündigen Investitionen bzw. Werkserweiterungen für die eigene Produktion von E-Antriebskomponenten an. So gab General Motors (GM) im Februar 2023 bekannt, in sein Antriebsstrangwerk in Ontario (das derzeit Verbrennungsmotoren und Getriebe für verschiedene GM-Pkw- und Pickup-Modelle herstellt) zu investieren, um dort jährlich 400.000 E-Antriebe zu produzieren. Darüber hinaus erklärte GM im September 2022, dass es 760 Millionen US-Dollar in sein Werk für Antriebssysteme in Toledo investieren werde, um es auf die Herstellung von Antriebseinheiten für zukünftige GM-Elektrofahrzeuge vorzubereiten. In ähnlicher Weise beabsichtigt Mercedes-Benz, die Produktionskapazität für E-Antriebe in seinem Werk in Untertürkheim ab 2024 zu verdoppeln, was zur Produktion von 1 Million E-Antriebseinheiten für Fahrzeuge auf der Mercedes Modular Architecture (MMA)-Plattform führen wird. Mercedes-Benz entwickelt die elektrischen Antriebseinheiten für die zukünftigen Modelle selbst. Auch Automobilhersteller wie Hyundai (mit einer Eigenproduktion von 97 % bei Elektromotoren) und Renault-Nissan-Mitsubishi (mit einer Eigenproduktion von 85 % bei Elektromotoren) stellen zunehmend mehr Elektromotoren selbst her.

Laut der Prognose von S&P Global Mobility dominiert die Strategie der Eigenfertigung den globalen Markt für Elektromotoren mit einem Marktanteil von 55 %, während das Outsourcing (strategische Beschaffung) 39 % des Marktes ausmacht. Im Jahr 2023 dominieren Tesla, BYD, Nissan, Volkswagen und Hyundai den Markt für Elektromotoren mit einem Anteil von 43 % am globalen Markt für Elektromotoren.

Bis 2030 wird die Strategie der Eigenbeschaffung mit einem Marktanteil von fast 50 % weiterhin den Markt dominieren, während Beteiligungsallianzen einen Anstieg verzeichnen werden, d. h., Beteiligungsallianzen werden 17 % des gesamten globalen Beschaffungsmarktes für Elektromotoren ausmachen.

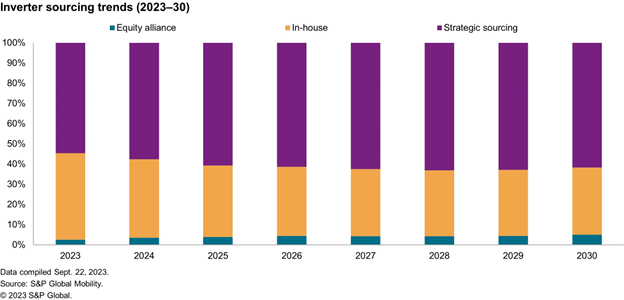

- Wechselrichter

Bei Wechselrichtern wird sich der allgemeine Beschaffungstrend im Prognosezeitraum 2023–2030 voraussichtlich in Richtung strategischer Beschaffung verschieben. Im Jahr 2023 macht die Eigenfertigung von Wechselrichtern 43 % aus, während das Outsourcing 55 % des gesamten globalen Beschaffungsmarktes für Wechselrichter ausmacht. OEMs wie Tesla und BYD sind führend in der Eigenfertigung von Wechselrichtern. Vor kurzem gab Volkswagen im Rahmen seines Tech Day bekannt, dass das Unternehmen neben der Entwicklung von Batterien und Elektromotoren auch Pulswechselrichter und Wärmemanagementsysteme selbst entwickeln wird.

Es wird jedoch erwartet, dass der Trend zum Outsourcing zunehmen wird, d. h. – im Jahr 2030 gehen wir davon aus, dass Outsourcing (strategisches Sourcing) den globalen Wechselrichtermarkt mit einem Marktanteil von 62 % dominieren wird. Einer der Hauptgründe dafür, dass immer mehr OEMs die Entwicklung von Wechselrichtern auslagern, ist der Mangel an Fach- und technischem Know-how, das für die Konzeption und Entwicklung von Wechselrichtern erforderlich ist.

Ein weiterer anhaltender Trend, der im Zusammenhang mit der Beschaffung von Wechselrichtern an Dynamik zu gewinnen scheint, ist die langfristige Partnerschaft von OEMs mit Siliziumkarbid-Lieferanten (SiC) bzw. SiC-Chip-Lieferanten. Nachstehend sind einige nennenswerte Partnerschaften aufgeführt.

1. Stellantis und Infineon: Im November 2022 unterzeichnete Stellantis eine unverbindliche Absichtserklärung (MoU) mit Infineon, wonach Infineon ab der zweiten Hälfte des Jahrzehnts Fertigungskapazitäten reservieren und CoolSiCTM-„Bare-Die“-Chips an die direkten Tier-1-Zulieferer von Stellantis liefern wird. Das potenzielle Beschaffungsvolumen und die Kapazitätsreserve haben einen Wert von weit über 1 Milliarde Euro.

2. Jaguar Land Rover (JLR) und Wolfspeed: Ebenso ging JLR im Oktober 2022 eine strategische Partnerschaft mit Wolfspeed ein, um SiC-Halbleiter für seine Elektrofahrzeuge der nächsten Generation zu beziehen, mit dem Ziel, die Effizienz des Antriebsstrangs und die Reichweite zu steigern. Im Rahmen der Partnerschaft wird Wolfspeed auch die SiC-Versorgung für den zukünftigen Produktionsbedarf von JLR im Bereich Elektrofahrzeuge sicherstellen.

3. Mercedes-Benz, Wolfspeed und Onsemi: Im Rahmen einer strategischen Zusammenarbeit hat Mercedes-Benz die Siliziumkarbid (SiC)-Technologie von Onsemi für die im VISION EQXX verbauten Traktionswechselrichter übernommen. Im Januar 2023 gab Wolfspeed bekannt, dass es SiC-Halbleiter liefern wird, die in Antriebssystemen der nächsten Generation verschiedener Mercedes-Benz-Fahrzeugreihen zum Einsatz kommen sollen.

4. BMW mit Onsemi: Im März 2023 schloss BMW einen langfristigen Liefervertrag mit Onsemi über dessen EliteSiC-Technologie ab, die in den elektrischen Antriebssträngen von BMW für den 400-V-Gleichstrombus zum Einsatz kommen wird.

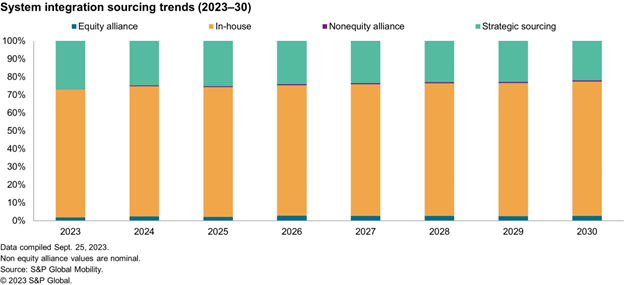

- Systemintegration

OEMs haben einen erheblichen Anteil am Markt für Systemintegration. Laut Prognosen von S&P Global Mobility werden derzeit fast 71 % der Systemintegration intern durchgeführt, während der Anteil der strategischen Beschaffung nur 27 % beträgt. Nach unseren Prognosen wird sich der Trend zur Eigenfertigung bei der Integration von E-Antriebssystemen im Prognosezeitraum 2023–30 voraussichtlich fortsetzen. Bei der Eigenfertigung von Systemen sind Tesla, BYD, Nissan, Volkswagen und Hyundai marktführend.

Zusammenfassend lässt sich sagen, dass die Eigenfertigung bei Elektromotoren und der Systemintegration bei den meisten OEMs der anhaltende Trend ist. Es ist jedoch unwahrscheinlich, dass OEMs E-Antriebe oder deren Komponenten vollständig intern fertigen werden. Verschiedene Schlüsselkennzahlen wie Rentabilität, Kostensenkung, Produktentwicklungszeit, Ressourcenverfügbarkeit und Lokalisierungsfaktoren werden die Beschaffungsentscheidung stets beeinflussen. So gab BorgWarner beispielsweise kürzlich eine Reihe von Auftragserfolgen bekannt, wonach das Unternehmen ab 2025 Elektromotor-Statoren und Wechselrichter an einen großen ostasiatischen OEM liefern wird. Außerdem wird es integrierte Antriebsmodule an Li Auto für dessen Fahrzeuge mit neuen Energien liefern.

Da sich Elektrofahrzeuge zunehmend etablieren, wird zudem das Produktionsvolumen von Elektromotoren steigen, und die Beschaffung von Motorkomponenten wie Rotoren und Statoren wird voraussichtlich an einzelne Zulieferer ausgelagert werden. Dies wird auch Tier-1- und Tier-2-Zulieferern ausreichend Möglichkeiten bieten, weiter zu expandieren und den Markt für Motorkomponenten zu erschließen. Tier-1- und Tier-2-Zulieferer werden die Möglichkeit haben, einzelne Rotor- und Stator-Komponenten an Erstausrüster zu liefern.

Autor:

Priyanka Mohapatra, Senior Research Analyst für Antriebssysteme, S&P Global Mobility

Für weitere Informationen klicken Sie bitte hier