Avrupa'daki dağıtım transformatörleri pazarındaki büyümenin, karbon salımını azaltma girişimleri, yenilenebilir enerji entegrasyonu ve elektrikli araçların yaygınlaşmasıyla desteklenmesi bekleniyor.

- Avrupa'daki dağıtım transformatörleri pazarındaki büyümenin, karbon salımını azaltma girişimleri, yenilenebilir enerji entegrasyonu ve elektrikli araçların yaygınlaşmasıyla desteklenmesi bekleniyor.

- Avrupa, 2030 yılına kadar yenilenebilir enerji payını %45'e çıkarmayı ve 30 milyon elektrikli araç hedefliyor; bu hedeflerin gerçekleştirilmesi için şebekede önemli iyileştirmeler ve genişletmeler yapılması gerekiyor.

- Ester bazlı ve dijital transformatörlerin kullanımı giderek yaygınlaşmakta olup, bu durum güvenlik, sürdürülebilirlik ve verimliliği artırırken, AB’nin eko-tasarım direktifi ise enerji israfını ve çevresel etkiyi daha da azaltmayı hedeflemektedir.

Giriş

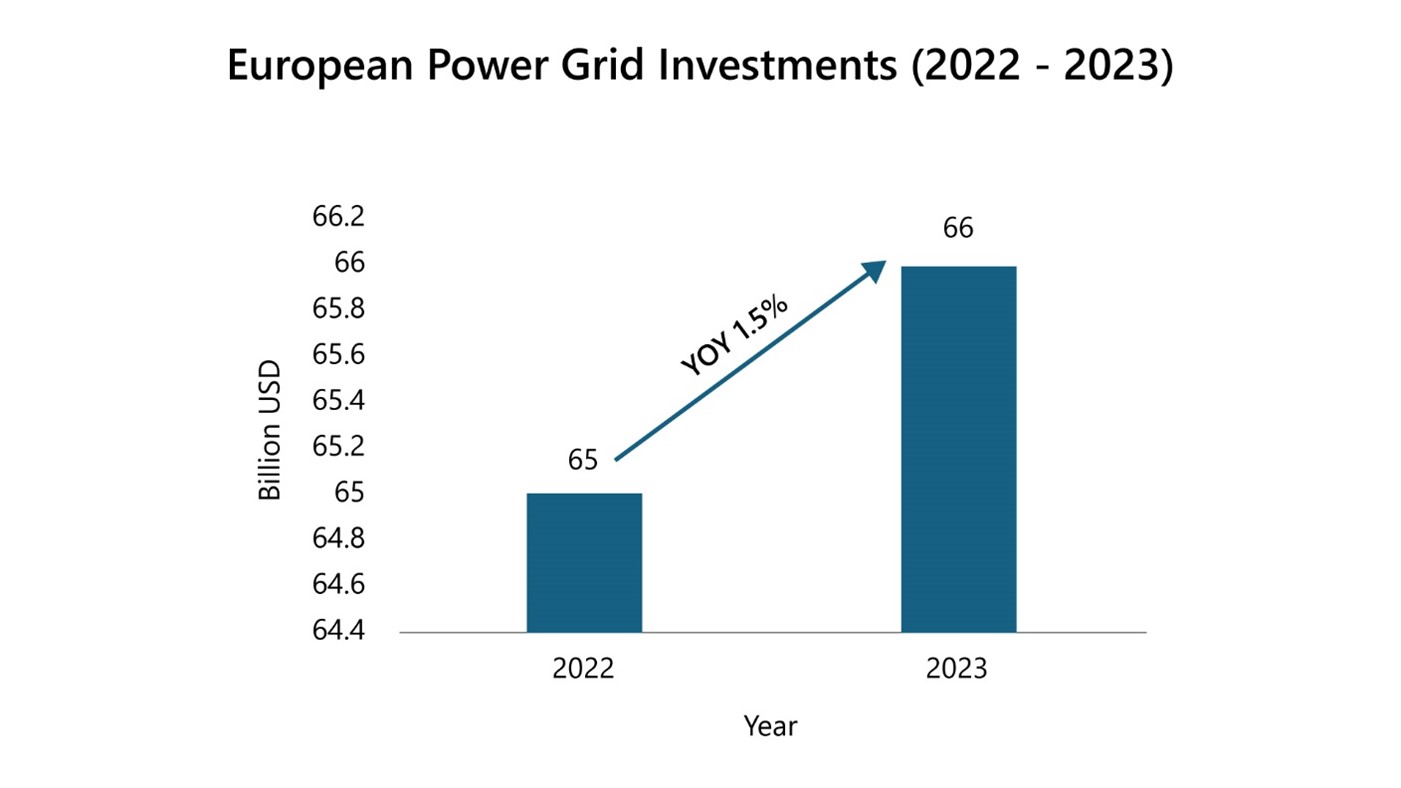

Küresel ölçekte karbon salımının azaltılmasına yönelik çabalar, yenilenebilir enerjinin artan entegrasyonu ve ulaştırma sektörünün elektrifikasyonu, elektrik şebekesine yapılan önemli yatırımları tetiklemektedir. 2023 yılında, elektrik şebekelerine yapılan küresel yatırımlar 331 milyar dolara ulaşmış olup, Avrupa bu rakamın %20’sini oluşturmuştur. Avrupa'nın 66 milyar dolarlık yatırımının yaklaşık %60'ı dağıtım ağına ayrıldı; bu durum, 40 yılı aşkın bir geçmişe sahip ve mevcut AB standartlarına uymayan altyapının yenilenmesi ihtiyacını yansıtıyor. Kurtarma ve Dayanıklılık Planları (13 milyar avro) ve AB'nin "Enerji Sisteminin Dijitalleşmesi" eylem planı (2030 yılına kadar 633 milyar dolar) gibi girişimler, şebeke modernizasyonuna yönelik taahhüdü vurguluyor.

Başlık: Avrupa Elektrik Şebekesi Yatırımları

Kaynak: PTR Inc.

Pazar Genel Bakışı: Büyümenin İtici Güçleri ve Rekabet Avantajları

Avrupa Dağıtım Trafosu (DT) pazarı, küresel ölçekte karbon salımının azaltılmasına yönelik çabalar, yenilenebilir enerji kaynaklarının artan entegrasyonu ve ulaşım sektörünün elektrifikasyonu gibi çeşitli faktörlerin etkisiyle önemli bir büyüme eğilimi göstermektedir; bu gelişmeler, elektrik şebekesine önemli yatırımlar yapılmasını gerektirmektedir.

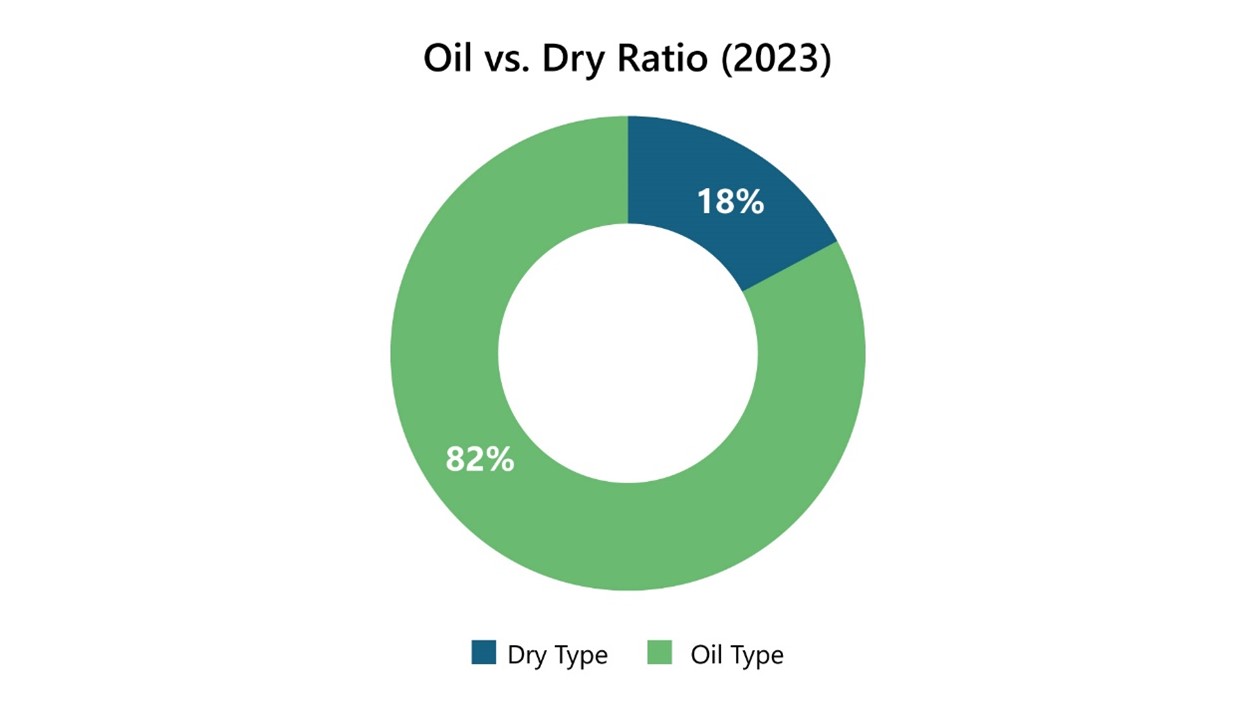

Avrupa DT pazarının neredeyse yarısı 17,5-24 kV gerilim aralığında faaliyet göstermekte olup, bu segmentte ağırlıklı olarak ortalama kapasitesi yaklaşık 600 kVA olan zemin tipi transformatörler yer almaktadır. Bu segment, dağıtım şebekesinde hayati bir rol oynayarak son kullanıcılara verimli ve güvenilir elektrik dağıtımını sağlamaktadır. Avrupa pazarında yağlı transformatörlerin hakimiyeti dikkat çekicidir, zira 2023 yılında yıllık pazar gelirinin %82'sini oluşturmuşlardır. Bu transformatörler, dayanıklılıkları ve maliyet etkinliği nedeniyle tercih edilmekte olup, bölgenin elektrik altyapısının vazgeçilmez bir parçasıdır.

Talebini karşılamak için ithalata büyük ölçüde bağımlı olan ABD pazarının aksine, Avrupa neredeyse kendi kendine yetebilen bir konumdadır ve dağıtım transformatörlerinin dağıtım transformatörlerinin yerel olarak üretmektedir. Bu kendi kendine yeterlilik, sadece tedarik güvenliğini artırmakla kalmaz, aynı zamanda Avrupa'nın teslimat sürelerini 16–18 haftalık bir zaman dilimi içinde tutmasına olanak tanıyarak transformatörlerin zamanında teslim edilmesini ve kurulmasını sağlar. Bu verimli üretim kapasitesi, Avrupa pazarı için önemli bir rekabet avantajıdır.

Coğrafi açıdan bakıldığında, Almanya, Fransa ve Birleşik Krallık Avrupa’daki başlıca pazarlar olup, bu ülkeler kıtanın toplam dağıtım transformatörü pazarının %40’unu oluşturmaktadır. Bu ülkeler, gelişmiş ve güvenilir transformatör çözümlerine olan talebi artıran güçlü sanayi sektörlerine ve iddialı yenilenebilir enerji hedeflerine sahiptir. Yenilenebilir enerjiye, özellikle de güneş ve rüzgâr enerjisine yoğun bir şekilde odaklanan Almanya pazara öncülük ederken, onu şebeke modernizasyonu ve genişletme alanlarında da önemli adımlar atan Fransa ve Birleşik Krallık izlemektedir.

Başlık: Yağ ve Kuru Malzemelerin Oranı

Kaynak: PTR Inc.

Avrupa’daki Yenilenebilir Enerji Devriminin Dağıtım Trafosu Pazarı Üzerindeki Dönüştürücü Etkisi

Agresif yenilenebilir enerji hedefleri ve elektrikli araçların giderek yaygınlaşmasıyla karakterize edilen Avrupa’nın iddialı karbonsuzlaşma gündemi, dağıtım transformatörü pazarının büyümesinin başlıca itici gücüdür. Bölgenin güneş ve rüzgâr gibi yenilenebilir enerji kaynaklarını entegre etme yönündeki çabaları, elektrikli araç şarj altyapısını destekleme gerekliliğiyle birleştiğinde, dağıtım şebekesinde önemli iyileştirmeler ve genişletmeler yapılmasını zorunlu kılmaktadır. Sonuç olarak, bu gelişmeleri kolaylaştırmak için dağıtım transformatörlerine yönelik hızla artan bir talep bulunmaktadır.

Avrupa, yenilenebilir enerji konusunda iddialı hedefler belirlemiş olup, 2030 yılına kadar %45’lik bir paya ulaşmayı hedeflemektedir; bu hedeflerin içinde güneş fotovoltaik (PV) için 600 GW ve rüzgâr enerjisi için 480 GW yer almaktadır. Uluslararası Enerji Ajansı'nın (IEA) tahminlerine göre, 2024 ile 2028 yılları arasında Avrupa'nın yenilenebilir enerji kapasitesine 450 GW eklenecek; bunun %70'inden fazlasını güneş fotovoltaik enerjisi, %26'sını ise kara rüzgâr projeleri oluşturacak.

Güneş enerjisi kapasitesindeki umut verici büyümeye rağmen, Avrupa rüzgâr enerjisi hedeflerine ulaşma konusunda zorluklarla karşı karşıya. 2030 yılına kadar yenilenebilir enerji payını %42,5'e çıkarmak için Avrupa Birliği'nin her yıl 30 GW'dan fazla rüzgâr enerjisi kapasitesi kurması gerekiyor; ancak şu anda kurulan kapasite yıllık yaklaşık 20 GW ile bu hedefin gerisinde kalıyor. Karşılaşılan engeller arasında ruhsatlandırma sürecindeki gecikmeler, şebeke sınırlamaları, talebin düşük olduğu ihaleler ve hammadde maliyetlerindeki artış yer alıyor.

Bu zorluklara yanıt olarak Avrupa, izin süreçlerini basitleştirmeyi amaçlayan düzenleyici reformlar hayata geçirdi. 2023 yılında Almanya ve İspanya, bir önceki yıla kıyasla kara rüzgâr enerjisi projeleri için toplamda %70 daha fazla izin verdi. Brüksel, Aralık 2023’te Rüzgâr Enerjisi Paketi’ni uygulamaya koydu. Bu paket, izin prosedürlerini kolaylaştırarak, ihale fiyatlandırma mekanizmalarını optimize ederek, enflasyonist baskıları hafifleterek ve limanlar ile şebeke sistemleri gibi kritik altyapılara yatırım yaparak rüzgâr enerjisi sektöründeki büyümeyi hızlandırmayı amaçlıyor.

Birçok Avrupa ülkesi, bölgenin genel hedeflerine katkıda bulunmak amacıyla belirli yenilenebilir enerji hedefleri belirlemiştir. Örneğin Almanya, 2035 yılına kadar enerji karışımında %100 yenilenebilir enerjiye ulaşmayı hedeflemektedir; bu kapsamda 2030 yılına kadar güneş enerjisi için 215 GW ve rüzgâr enerjisi kapasitesi için 115 GW’lık hedefler koymuştur. Fransa, 2030 yılına kadar elektriğinin %40'ını yenilenebilir kaynaklardan üretmeyi hedefliyor; bu hedef kapsamında 60 GW güneş enerjisi ve açık deniz rüzgar enerjisi kapasitesinde önemli bir artış öngörülüyor. Birleşik Krallık, 2030 yılına kadar elektrik üretiminin %60'ını yenilenebilir kaynaklardan karşılamayı hedefliyor; bu hedef kapsamında 50 GW açık deniz rüzgar enerjisi ve 40 GW güneş enerjisi kurulum planları bulunuyor. İspanya, 2030 yılına kadar 76 GW güneş enerjisi ve 62 GW rüzgar enerjisi kapasitesi kurmayı hedeflerken, İtalya ise 2030 yılına kadar yenilenebilir elektrik payını %65'e çıkarmayı ve kurulu kapasitesini 131 GW'a genişletmeyi hedefliyor; buna 80 GW'lık ek güneş enerjisi kapasitesi de dahildir.

Elektrikli Araçların Yaygınlaşmasının Etkisi

Ulaşımın elektriklendirilmesi, Avrupa’nın karbon salımını azaltma çabalarında önemli bir dönüm noktasıdır. AB, 2030 yılına kadar yollarda 30 milyon elektrikli araç (EV) hedeflemekte ve nihai olarak 2035 yılına kadar benzinli araçları kullanımdan kaldırmayı planlamaktadır. Bu iddialı hedef, elektrikli araçlara ve şarj ihtiyaçlarını karşılayacak altyapıya olan talebi önemli ölçüde artıracaktır.

Bu hedefler doğrultusunda AB, yeni inşaatlarda şarj istasyonlarının kurulmasını zorunlu kılan düzenlemelerin yanı sıra, 2026 yılına kadar ana otoyollarda her 60 kilometrede bir şarj istasyonu kurulmasına yönelik planlar hazırladı. Ayrıca AB, 26 alternatif yakıt altyapısı girişimini finanse etmek için 352 milyon avro ayırdı. Özellikle Tesla, 22 ülkede 687 lokasyona 7.000'den fazla hızlı şarj cihazı kurmak için 148 milyon avro alacak.

Elektrikli araçların elektrikli araçların elektrik şebekesinde kapsamlı iyileştirmeler yapılmasını gerektiriyor ve bu da dağıtım transformatörlerine olan talebin artmasına neden oluyor. Bu altyapı genişlemesi, Avrupa genelinde elektrikli araçların şarj edilmesiyle artan elektrik tüketimini karşılamak için hayati önem taşıyor.

Çevre dostu tasarım girişimleri

Avrupa Birliği’ndeki eko-tasarım direktifi, çeşitli ürünler için enerji verimliliği standartları belirleyerek sürdürülebilirliğin geliştirilmesinde hayati bir rol oynamaktadır. Özellikle, bu direktif, enerji kayıplarını en aza indirgemeyi ve genel verimliliği artırmayı amaçlayan transformatörler için kriterler getirmektedir. Direktif ilk olarak 2015 yılında, 2025 yılına kadar yıllık kayıpları 93,4 TWh’den 16,2 TWh’ye düşürmeyi hedefleyen 1. Aşama ile uygulamaya konulmuştur. Bu temele dayanarak, Tier 1'e kıyasla enerji israfında %10'luk ek bir azalma hedefleyen Tier 2, 2021 yılında uygulamaya konulmuştur.

Geleceğe bakıldığında, ECODESIGN Direktifi’nin 3. Aşamasının yürürlüğe girmesi konusunda görüşmeler şu anda devam etmektedir. Bu yeni aşamanın, ABD Enerji Bakanlığı (DOE) tarafından belirlenen son standartları yansıtacak şekilde, amorf çeliğe ilişkin düzenlemeler getirmesi beklenmektedir. 3. Aşamanın 2027 yılına kadar uygulamaya geçirilmesi öngörülmekte olup, bu durum transformatör tasarımında enerji verimliliği ve sürdürülebilirliğe yönelik Avrupa’nın taahhüdünü daha da güçlendirecektir.

Transformatör Teknolojisinde İlerleme: Avrupa’nın Verimlilik ve Sürdürülebilirlik Hedefine Yönelik Ester Bazlı ve Dijital Yenilikler

Transformatör teknolojisindeki gelişmeler, performansın artırılmasına, güvenlik standartlarının yükseltilmesine ve karbon emisyonlarının azaltılmasına öncülük ederek, küresel karbon azaltma hedefleriyle büyük ölçüde uyumlu hale gelmektedir.

Önemli bir teknolojik dönüşüm, geleneksel mineral yağlı modellerin yerini alan ester bazlı transformatörlerin benimsenmesidir. Ester bazlı alternatifler, biyolojik olarak parçalanabilir ve toksik olmayan yapıları sayesinde sürdürülebilirlik açısından avantajlar sunarken, aynı zamanda üstün termal yaşlanma özellikleri ve daha yüksek parlama noktaları sağlar. Avrupa’da başlangıçta sınırlı bir şekilde kullanılmış olsalar da, bu ürünlerin benimsenmesine yönelik artan bir eğilim söz konusudur; bu eğilim, özellikle bu ürünleri münhasıran benimseyen Birleşik Krallık’taki elektrik dağıtım şirketleri arasında belirgindir.

Avrupa'da, Amerika kıtasında daha yaygın olan doğal ester bazlı transformatörlere kıyasla sentetik ester bazlı transformatörler tercih edilmektedir. Almanya, İsveç, Hollanda ve Polonya gibi ülkeler, sıkı yangın güvenliği yönetmeliklerinin etkisiyle bu teknolojinin benimsenmesinde öncülük etmektedir. İskandinav bölgesinde ise ester bazlı transformatörler yenilenebilir enerji uygulamalarında yaygın olarak kullanılmaktadır.

Üreticiler bu pazar değişimine aktif olarak yanıt veriyor. Örneğin, Westrafo üretim kapasitesinin %80’ini ester bazlı transformatörlerin üretimine ayırdı. Ayrıca, Shell’in M&I Materials’tan MIDEL ve MIVOLT’u satın alması, şirketin büyüyen ester sıvıları pazarından yararlanmaya yönelik stratejik odaklanmasını ortaya koyuyor.

Dijitalleşme, trafo endüstrisinde bir başka dönüştürücü eğilim olarak öne çıkmakta ve yenilenebilir enerji kaynakları da dahil olmak üzere dağıtık enerji kaynaklarını yönetmek için verilerin toplanmasını ve akıllı bir şekilde kullanılmasını mümkün kılmaktadır. Avrupa, dijital trafoların benimsenmesinde öncü konumda olup, 2023 yılında küresel pazar payının %28’ünü elinde bulundurmaktadır.

PTR tarafından yapılan bir anket PTR tarafından yapılan bir anket, Avrupalı son kullanıcıların uzaktan izleme ve çevrimiçi platformlarla entegrasyon gibi özelliklere sahip gelişmiş dijital transformatörleri giderek daha fazla tercih ettiğini gösteriyor. Bu tercih, gelişmiş dijital yeteneklere sahip transformatörlere yaklaşık %20 daha fazla yatırım yapmaya istekli olduklarını vurguluyor.

Geleceğe bakış

Bu makaleyi faydalı bulduysanız, CWIEME Berlin 2026 için kayıtlar başlamıştır. Sektörün en büyük bobin sargı ve elektrikli ürün imalat fuarına katılarak, Avrupa’daki dağıtım transformatörü pazarının enerji dönüşümüne nasıl uyum sağladığını keşfedin ve bu konuları meslektaşlarınız, tedarikçileriniz ve teknik liderlerle daha derinlemesine tartışın.

Sonuç

Avrupa'nın karbonsuzlaşma yönündeki çabaları, elektrikli araçların (EV) ve yenilenebilir enerji kaynaklarının giderek yaygınlaşmasıyla birleşerek, bölgedeki elektrik şebekelerinde önemli gelişmelere yol açmaktadır. Transformatörler, bu gelişen şebekelerde güvenilirlik ve verimliliği sağlamada kritik bir rol oynamaktadır; ancak üretimdeki zorluklar, yenilenebilir enerji girişimlerini geciktirebilir.

Bu zorluklara yanıt olarak, trafo performansını artırmaya yönelik yeni teknolojiler ortaya çıkmaktadır. Akıllı izleme sistemleriyle donatılmış dijital trafolar, elektrik dağıtım şebekelerinin daha etkin bir şekilde yönetilmesini sağlamaktadır. Benzer şekilde, ester bazlı trafolar, geleneksel mineral yağlı trafolara kıyasla üstün güvenlik özellikleri ve sürdürülebilirlik avantajları sayesinde giderek daha fazla ilgi görmektedir.

Ayrıca, PTR , eko-tasarım direktifinin 3. aşaması etrafında devam eden tartışmaların, Avrupa'nın transformatör endüstrisinde enerji verimliliğini artırma ve çevresel etkiyi en aza indirme konusundaki kararlılığını vurguladığını düşünmektedir. Bu tartışmalar özellikle, verimlilik standartlarını daha da ileriye götürmesi beklenen amorf çelikle ilgili düzenlemelere odaklanmaktadır.

Genel olarak bakıldığında, bu gelişmeler, enerji arzının güvenilirliğini ve sürdürülebilirliğini sağlarken aynı zamanda iddialı çevresel hedeflerle uyumlu bir şekilde Avrupa’nın enerji altyapısını modernize etmeye yönelik ortak bir çabayı yansıtmaktadır.

PTR Hakkında: Elektrik Şebekesi ve Yeni Enerji sektöründe on yılı aşkındeneyime sahip olanPTR Inc., temel bir pazar araştırma şirketinden kapsamlı bir Stratejik Büyüme Ortağı'na dönüşerek, özellikle elektrik altyapısı imalatı alanında müşterilerinin yenilenebilir enerji ve e-mobilite alanlarındaki dönüşüm ve büyüme süreçlerini desteklemektedir.

Yazar Hakkında

Analist - PTR Inc.

Eyman, PTR Inc.’de Analist olarak görev yapmaktadır ve Transformers konularında uzmanlaşmıştır. Meslek hayatına IDR’de araştırma sektöründe başlamış ve burada APAC bölgesi için Pazar Araştırma Analisti olarak çalışmıştır. Çeşitli alanlarda pazar eğilimlerini analiz ederek bir yıllık değerli deneyim kazandıktan sonra, Eyman PTR’ye Elektrik Şebekesi Analisti olarak geçmiştir. Şu anda, transformatörler alanında kapsamlı analizler yapmak ve bu alana ilişkin içgörüler sunmak üzerine yoğunlaşmaktadır. Eyman, elektrik mühendisliği lisans derecesine sahip olup güçlü bir teknik altyapıya sahiptir.

Eyman, PTR Inc.’de Analist olarak görev yapmaktadır ve Transformers konularında uzmanlaşmıştır. Meslek hayatına IDR’de araştırma sektöründe başlamış ve burada APAC bölgesi için Pazar Araştırma Analisti olarak çalışmıştır. Çeşitli alanlarda pazar eğilimlerini analiz ederek bir yıllık değerli deneyim kazandıktan sonra, Eyman PTR’ye Elektrik Şebekesi Analisti olarak geçmiştir. Şu anda, transformatörler alanında kapsamlı analizler yapmak ve bu alana ilişkin içgörüler sunmak üzerine yoğunlaşmaktadır. Eyman, elektrik mühendisliği lisans derecesine sahip olup güçlü bir teknik altyapıya sahiptir.

İletişim: