OEM'lerin elektrikli tahrik sistemlerini veya bunların bileşenlerini tamamen kendi bünyesinde üretmesi pek olası görünmüyor

Elektrikli motorların tedarik stratejisi ve sistem entegrasyonu, büyük ölçüde şirket içi üretime yöneliktir; pek çok orijinal ekipman üreticisi, şirket içi üretim için tesisler ve üretim hatlarına yatırım yapmaktadır.

OEM'lerin çoğu, tedarik zincirindeki belirsizlikleri önlemek, rekabet avantajı elde etmek, elektrikli motor teknolojisine yönelik sürekli araştırma ve geliştirme (Ar-Ge) çalışmalarında tutarlılığı sağlamak, maliyetleri düşürmek ve ürün geliştirme süresini kısaltmak gibi çeşitli nedenlerle, elektrikli tahrik bileşenlerini –özellikle elektrikli motorları ve genel olarak eAxle sistem entegrasyonunu– şirket içinde üretmeyi tercih ediyor.

COVID-19 salgını ve devam eden Rusya-Ukrayna çatışması tedarik zincirlerinin kırılganlığını ortaya koyarken, otomobil üreticileri sadece verimliliği artırmakla kalmayıp aynı zamanda maliyet ve boyutları da azaltan ideal bir dengeyi bulmak için farklı tür ve topolojilerde elektrik motorlarını araştırmaya devam ediyor. Ayrıca, nadir toprak elementlerinin tedariki ve sürdürülebilirliği ile ilgili mevcut zorluklar nedeniyle, otomobil üreticileri kalıcı mıknatıslar kullanılmadan üretilen elektrik motorlarını aramaya devam ediyor.

Ayrıca, otomobil üreticileri içten yanmalı motorlu araçları kademeli olarak piyasadan çekip elektrikli araçlara geçiş yapmaya hazırlanırken, iş kayıpları ve içten yanmalı motor fabrikalarının kapanması giderek daha ciddi bir tehdit haline geliyor. Bu bağlamda, elektrikli tahrik sistemleri ve bileşenlerini kendi bünyesinde üretmeye başlayan OEM’ler, mevcut işgücünü kullanarak içten yanmalı motor fabrikalarını yeniden işlevlendirme yoluyla toplumsal sorumluluklarını yerine getirme fırsatına sahip oluyor.

Bu makalede, OEM’lerin elektrikli tahrik bileşenleri tedarik stratejileri ve sistem entegrasyonu konularını daha ayrıntılı olarak ele alacağız. Bu analizde bahsedilen tüm elektrikli tahrik bileşenlerinin, yalnızca batarya ile çalışan elektrikli araçlar (BEV) ve yakıt hücreli elektrikli araçlar (FCEV) ile sınırlı olduğunu lütfen unutmayın.

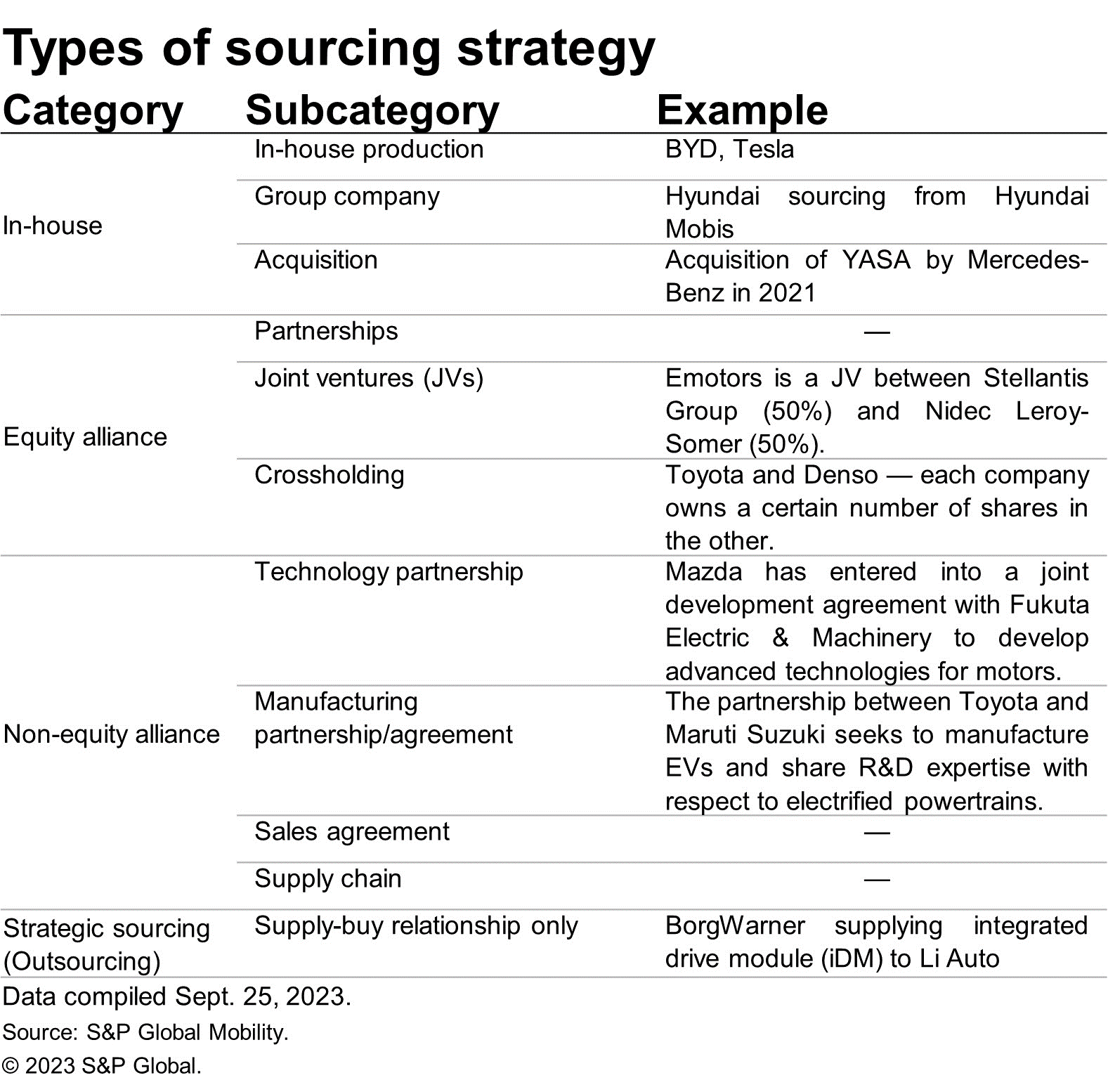

Farklı tedarik stratejisi türleri

Çeşitli OEM’lerin ve birinci kademe tedarikçilerin tedarik stratejilerini yakından incelediğimizde, elektrikli tahrik bileşenlerinin tedarik stratejisinin sadece “şirket içi” ve “dış kaynaklı” kategorileriyle sınırlı olmadığı açıkça görülmektedir. Daha iyi bir kavrayış sağlamak amacıyla, S&P Global Mobility analistleri tedarik stratejilerini aşağıdaki şekilde daha ayrıntılı olarak sınıflandırmış ve alt kategorilere ayırmıştır.

Elektrikli tahrik bileşenlerinin tedarik eğilimleri

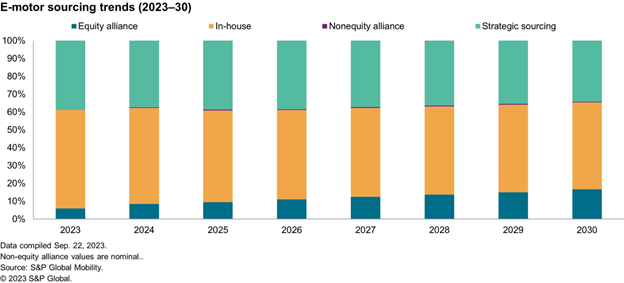

- Elektrikli motorlar

Kendi bünyesinde üretim, OEM'ler için en çok tercih edilen seçenek olup, birçok şirket kendi bünyesinde elektrikli tahrik bileşenleri üretimi için yatırımlar ve fabrika genişletme planlarını duyurmaktadır. Örneğin, Şubat 2023'te General Motors (GM), Ontario'daki güç aktarma organları fabrikasına (şu anda çeşitli GM otomobil ve kamyonet modelleri için içten yanmalı motorlar ve şanzımanlar üreten) yıllık 400.000 adet elektrikli tahrik ünitesi üretmek üzere yatırım yapacağını duyurdu. Buna ek olarak, GM Eylül 2022'de, gelecekteki GM elektrikli araçları için tahrik üniteleri üretmeye hazırlamak üzere Toledo Tahrik Sistemleri fabrikasına 760 milyon dolar yatırım yapacağını açıklamıştır. Benzer şekilde, Mercedes-Benz, 2024'ten itibaren Almanya'nın Untertürkheim'daki fabrikasının e-tahrik üretim kapasitesini ikiye katlamayı planlamaktadır; bu, Mercedes Modüler Mimari (MMA) platformundaki araçlar için 1 milyon adet e-tahrik ünitesinin üretilmesine yol açacaktır. Mercedes-Benz, gelecekteki modeller için elektrikli tahrik ünitesini kendi bünyesinde geliştiriyor. Hyundai (e-motorların %97'sini kendi bünyesinde üreten) ve Renault-Nissan-Mitsubishi (e-motorların %85'ini kendi bünyesinde üreten) gibi otomobil üreticileri de giderek daha fazla e-motoru kendi bünyesinde üretmeye başlıyor.

S&P Global Mobility’nin tahminlerine göre, şirket içi tedarik stratejisi %55’lik pazar payıyla küresel elektrikli motor pazarında başı çekerken, dış kaynak kullanımı (stratejik tedarik) pazarın %39’unu oluşturmaktadır. 2023 itibarıyla Tesla, BYD, Nissan, Volkswagen ve Hyundai, küresel elektrikli motor pazarının %43’ünü oluşturarak bu pazarda hakim konumdadır.

2030 yılına kadar, şirket içi tedarik stratejisi yaklaşık %50'lik pazar payıyla pazarda hakimiyetini sürdürecek; öte yandan sermaye ortaklıkları ise artış gösterecek, yani küresel e-motor tedarik pazarının toplamının %17'sini oluşturacak.

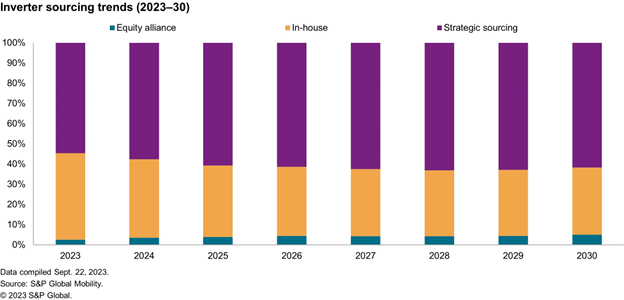

- İnvertörler

İnvertörler söz konusu olduğunda, genel tedarik eğilimi 2023-2030 tahmin dönemi boyunca stratejik tedarik yönünde bir eğilim gösterecektir. 2023 itibariyle, invertörlerin şirket içi tedariki toplam küresel invertör tedarik pazarının %43'ünü oluştururken, dış kaynak kullanımı %55'ini oluşturmaktadır. Tesla ve BYD gibi OEM'ler, invertörlerin şirket içi üretiminde öncüdür. Kısa süre önce Volkswagen, Tech Day etkinliği sırasında, pil ve e-motor geliştirmenin yanı sıra, şirketin puls invertörleri ve termal yönetim sistemlerini de şirket içinde geliştireceğini duyurdu.

Bununla birlikte, dış kaynak kullanımı eğiliminin artması beklenmektedir; yani 2030 yılında, dış kaynak kullanımı (stratejik tedarik) küresel invertör pazarında %62’lik bir pazar payıyla hakim konuma geleceğini öngörüyoruz. OEM’lerin invertör üretiminde dış kaynak kullanımına yönelmesinin temel nedenlerinden biri, invertörlerin tasarımı ve geliştirilmesi için gerekli olan alan ve teknik uzmanlığın eksikliğidir.

İnvertör tedarikinde ivme kazanıyor gibi görünen bir başka devam eden eğilim ise, OEM'lerin silikon karbür (SiC) tedarikçileri/SiC yonga tedarikçileriyle kurdukları uzun vadeli ortaklıklardır. Aşağıda bazı önemli ortaklıklar belirtilmiştir.

1. Stellantis ve Infineon: Kasım 2022'de Stellantis, Infineon ile bağlayıcı olmayan bir mutabakat zaptı (MoU) imzaladı. Bu mutabakat uyarınca Infineon, üretim kapasitesini ayıracak ve on yılın ikinci yarısından itibaren Stellantis'in doğrudan birinci kademe tedarikçilerine CoolSiCTM "bare die" yongaları tedarik edecek. Potansiyel tedarik hacmi ve kapasite rezervi 1 milyar avronun çok üzerinde bir değere sahip.

2. Jaguar Land Rover (JLR) ve Wolfspeed: Benzer şekilde, Ekim 2022'de JLR, güç aktarma organlarının verimliliğini ve sürüş menzilini artırmak amacıyla yeni nesil elektrikli araçları için SiC yarı iletkenleri tedarik etmek üzere Wolfspeed ile stratejik bir ortaklık kurdu. Ortaklığın bir parçası olarak Wolfspeed, JLR'nin gelecekteki elektrikli araç üretim ihtiyaçları için SiC tedarikini de sağlayacak.

3. Mercedes-Benz, Wolfspeed ve Onsemi: Stratejik işbirliğinin bir parçası olarak Mercedes-Benz, VISION EQXX'te bulunan çekiş invertörleri için Onsemi'nin silikon karbür (SiC) teknolojisini benimsedi. Ocak 2023'te Wolfspeed, çeşitli Mercedes-Benz araç serilerinin yeni nesil güç aktarma sistemlerinde kullanılacak SiC yarı iletkenlerini tedarik edeceğini duyurdu.

4. BMW ve Onsemi: Mart 2023'te BMW, 400 V DC bus için BMW'nin elektrikli tahrik sistemlerinde kullanılacak EliteSiC teknolojisi için Onsemi ile uzun vadeli bir tedarik anlaşması imzaladı.

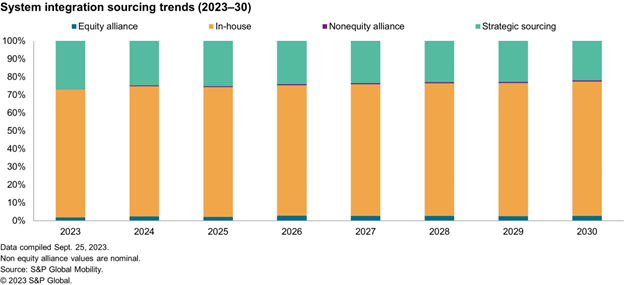

- Sistem entegrasyonu

OEM'ler, sistem entegrasyonu pazarında önemli bir paya sahiptir. S&P Global Mobility'nin tahminlerine göre, şu anda sistem entegrasyonunun yaklaşık %71'i şirket içi olarak gerçekleştirilmekte olup, stratejik tedarik ise sadece %27'lik bir paya sahiptir. Tahminlerimize göre, e-sürüş sistemi entegrasyonundaki şirket içi üretim eğilimi, 2023–30 tahmin dönemi boyunca devam edecek gibi görünüyor. Şirket içi sistem entegrasyonu söz konusu olduğunda, Tesla, BYD, Nissan, Volkswagen ve Hyundai pazara öncülük ediyor.

Sonuç olarak, elektrikli motorlar ve sistem entegrasyonu konusunda çoğu OEM için şirket içi üretim süregelen bir eğilimdir. Bununla birlikte, OEM’lerin elektrikli tahrik sistemlerini veya bileşenlerini tamamen şirket içinde üretmesi pek olası değildir. Karlılık, maliyet azaltma, ürün geliştirme süresi, kaynak mevcudiyeti ve yerelleştirme faktörleri gibi çeşitli temel göstergeler, tedarik kararını her zaman etkileyecektir. Örneğin, BorgWarner kısa süre önce, 2025'ten itibaren Doğu Asya'daki büyük bir OEM'e e-motor statorları ve invertörler tedarik edeceği bir dizi anlaşma kazandığını duyurdu. Ayrıca, Li Auto'ya yeni enerji araçları için entegre tahrik modülleri tedarik edecek.

Ayrıca, elektrikli araçların yaygınlaşmaya devam etmesiyle birlikte elektrikli motor üretim hacimleri artacak ve rotorlar ile statorlar gibi motor alt bileşenlerinin tedariki büyük olasılıkla ayrı ayrı dış kaynaklara yaptırılacaktır. Bu durum, birinci ve ikinci kademe tedarikçilere daha da büyüme ve motor alt bileşenleri pazarına girme konusunda yeterli fırsatlar sunacaktır. Birinci ve ikinci kademe tedarikçiler, OEM’lere ayrı ayrı rotor ve stator bileşenleri tedarik etme imkânına sahip olacaklardır.

Yazar:

Priyanka Mohapatra, S&P Global Mobility itiş sistemleri kıdemli araştırma analisti

Daha fazla bilgi için lütfen buraya tıklayın buraya