Der Kostendruck durch chinesische Batteriezellenhersteller, die Priorisierung von Nachhaltigkeit gegenüber der Erschwinglichkeit von Batteriezellen durch die EU, das Fehlen eines etablierten Produktionsökosystems für LFP-Zellen sowie unklare politische Rahmenbedingungen sind einige der zentralen Herausforderungen, die die Fähigkeit der EU untergraben, der Vorherrschaft Großchinas im Batteriebereich entgegenzutreten

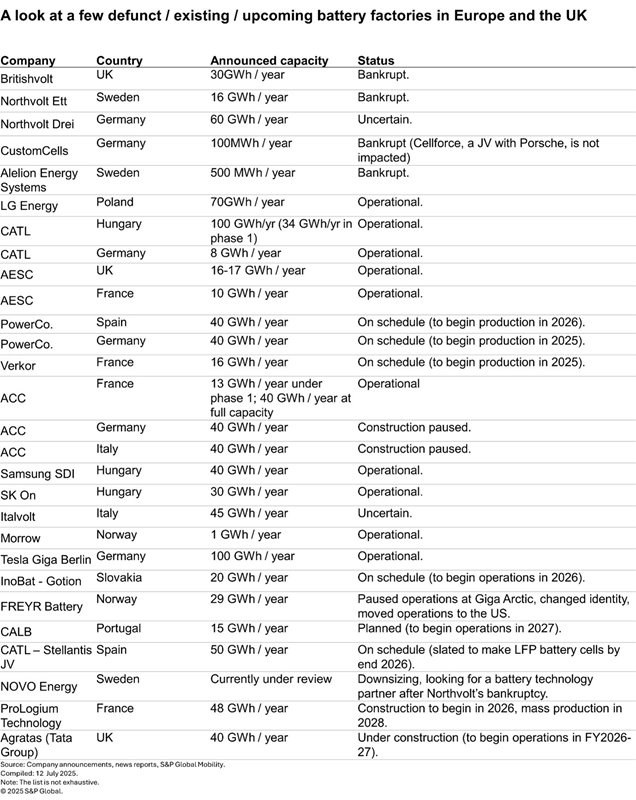

In Europa und im Vereinigten Königreich haben in jüngster Vergangenheit einige namhafte Batterieunternehmen überraschend Insolvenz angemeldet, was einen erheblichen Rückschlag für die lokalen Ambitionen der Region im Bereich der Batterieproduktion bedeutet.

Das vielversprechende britische Batterie-Startup Britishvolt, das einst vom Premierminister des Landes gepriesen wurde, meldete im Januar 2023 Insolvenz an. Bald darauf folgte das schwedische Batterieunternehmen Northvolt, das Europas Hoffnungen verkörperte, mit Chinas Vorherrschaft in der globalen Batterie-Lieferkette konkurrieren zu können. Es beantragte im November 2024 in den USA Gläubigerschutz nach Chapter 11.

Obwohl die Northvolt-Führung damals davon ausging, dass sie Zugang zu neuen Finanzmitteln erhalten würde – darunter 145 Millionen US-Dollar an Barsicherheiten und eine Zusage von Scania über 100 Millionen US-Dollar –, um den Betrieb in ihrem Hauptwerk in Schweden aufrechtzuerhalten, scheiterten ihre Pläne. Das Unternehmen meldete schließlich im März in Schweden Insolvenz an. Angesichts der Schwierigkeiten von Northvolt, die Liquidität aufrechtzuerhalten, und der Auswirkungen auf die Zukunft von Novo Energy, einem Joint Venture zwischen Volvo und Northvolt, übernahm der schwedische Autohersteller im Januar die alleinige Kontrolle über das Batterie-Joint-Venture. Unterdessen sollte Northvolt laut einem Reuters-Bericht vom 22. Mai die verbleibende Batteriezellenproduktion in seinem Werk in Skellefteå bis Ende Juni einstellen.

Der deutsche Batteriehersteller CustomCells, ein Spin-off der Fraunhofer-Gesellschaft, meldete am 30. April Insolvenz an, nachdem das Luft- und Raumfahrtunternehmen Lilium, sein größter Kunde, in Konkurs gegangen war.

Etwa zur gleichen Zeit im letzten Jahr stellte die Automotive Cells Company (ACC), ein vielbeachtetes Batterie-Joint-Venture von Mercedes-Benz, Stellantis und dem französischen Energiekonzern TotalEnergies, den Bau seiner beiden geplanten Gigafabriken – jeweils eine in Deutschland und Italien – ein, um seine Strategie hinsichtlich der Batteriechemie neu zu bewerten. Es ist bekannt, dass die Muttergesellschaften von ACC kostengünstigere Alternativen zu den nickelreichen NCM-Batterien (Nickel-Kobalt-Mangan) prüfen, die das Unternehmen bereits seit einem Jahr in seiner französischen Gigafactory produziert.

Der norwegische Batteriehersteller FREYR Battery, der mit Liquiditätsproblemen und einem Rückgang der Nachfrage nach Elektrofahrzeugen zu kämpfen hatte, reduzierte seinen Betrieb, gab seine Expansionspläne auf und stellte 2024 die Zellproduktion in seiner Gigafabrik – Giga Arctic in Mo i Rana – ein. Anfang dieses Jahres änderte das Unternehmen seinen Namen von FREYR in T1 Energy, verlegte seinen Hauptsitz von Norwegen nach Austin, Texas, um die Berechtigung für US-Steuervorteile zu maximieren, und verlagerte seinen Schwerpunkt auf Solarenergieanwendungen.

Warum kommt das Batterieproduktionsökosystem der EU nicht in Schwung?

In seinem jüngsten Interview mit Battery Associates erklärte Frank Blome, CEO von PowerCo, offen, dass in den Anfängen der Elektrofahrzeuge (Anfang der 2000er Jahre), als der Westen noch keinen wirtschaftlichen Nutzen in der Elektromobilität sah, die Japaner, Koreaner und Chinesen bereits Batterien in beträchtlichen Mengen für Laptops, Mobiltelefone, Hybrid- und Elektroautos produzierten.

„Dadurch konnten sie Skaleneffekte erzielen und ihre Prozesse verbessern“, sagteer .

Im Gegensatz dazu rief die Europäische Kommission die European Battery Alliance (EBA) erst 2017 ins Leben, nachdem sie die Notwendigkeit und Dringlichkeit erkannt hatte, dass die EU eine lokale Batterie-Wertschöpfungskette aufbauen muss. Darauf folgte 2018 der erste „Strategische Aktionsplan der EU“ für Batterien. Dies unterstreicht, dass sich die EU im Vergleich zu Festlandchina und anderen Ländern im Osten noch in den Anfängen der Entwicklung ihrer lokalen EV-Batterie-Wertschöpfungskette befindet.

Blome bezeichnete die Batterieproduktion als „kostenintensiv“ und erklärte, dass bei jeder wöchentlichen Sitzung der Führungskräfte von PowerCo 80 % der Zeit für Kostendiskussionen aufgewendet würden.

Darüber hinaus hob er das vielschichtige Fördersystem hervor, das die Regierung in Festlandchina den Unternehmen bietet, die Batterieproduktionsstätten errichten. Dazu gehören direkte und indirekte finanzielle Unterstützung, schnelle Inbetriebnahme und Projektgenehmigungen, was zu einem schnelleren Bau von Fabriken führt, sowie Anreize wie subventionierte Energie, Steuervergünstigungen und die kostenlose Nutzung von Fabrikgebäuden, die von bestimmten Wirtschaftsentwicklungszonen errichtet wurden, neben zahlreichen weiteren Vorteilen.

„Es gibt weder in Europa noch in Deutschland ein System, das so funktioniert. Aber wir müssen die Dinge hier bald viel besser machen“, sagte Blome.

Während Blome mehrere Kernpunkte hinsichtlich der anhaltenden Herausforderungen Europas beim Aufbau einer wettbewerbsfähigen Wertschöpfungskette für EV-Batterien skizzierte, ist es unerlässlich, tiefer in die zugrunde liegenden Ursachen für die anhaltenden Schwierigkeiten Europas beim Wettbewerb mit Festlandchina im Batteriesektor einzutauchen.

a) Kostendruck und eine verhaltene Akzeptanz von BEVs

Eine Kombination aus dem harten Wettbewerb durch die chinesischen Batteriezellhersteller, die in Bezug auf Größe und Kosten an der Spitze des globalen Batterie-Ökosystems stehen, und einer langsamer als erwartet verlaufenden Akzeptanz von batterieelektrischen Fahrzeugen (BEVs) stellt weiterhin die größte Herausforderung für jedes lokale Batterieunternehmen dar, das eine Gigafactory in der EU errichten möchte.

Eine schleppende Akzeptanz von BEVs wird sich nicht nur negativ auf neue Investitionen in Gigafabriken auswirken und Investoren zu einer zurückhaltenden Haltung veranlassen, sondern auch erheblichen Druck auf die wirtschaftliche Tragfähigkeit bestehender Batterieunternehmen ausüben. Eine mangelnde Nachfrage nach Batterien hat CustomCells, FREYR Battery und ACC schwer geschadet, die den Bau ihrer geplanten Gigafabriken in Deutschland und Italien aufgrund der langsamer als erwartet verlaufenden BEV-Akzeptanz und des bestehenden Kostendrucks vorübergehend ausgesetzt haben.

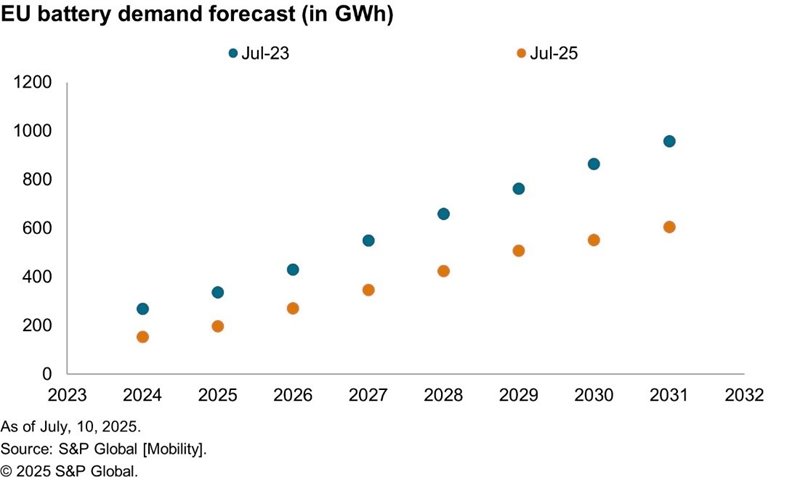

Die nachstehende Grafik zeigt die revidierte Prognose von S&P Global Mobility zur Batterie-Nachfrage in der EU für den Zeitraum von 2024 bis 2031. Es ist ersichtlich, dass die Nachfrageprognose für EV-Batterien in der EU nach unten korrigiert wurde, da sich die Verbreitung von BEVs langsamer als erwartet entwickelt. Für das Jahr 2025 liegt die revidierte Batterie-Nachfrage in der EU um mehr als 40 % unter dem zuvor erwarteten Volumen. Ebenso liegt die revidierte Nachfrage im Jahr 2030 um mehr als 36 % unter den zuvor prognostizierten Mengen.

Lässt man die zögerliche Einführung von BEVs einmal außer Acht und analysiert man die Ursachen des Kostendrucks, so lassen sich mehrere demografische und geopolitische Faktoren ausmachen, deren Bewältigung für die westlichen Industrieländer unter den derzeitigen Rahmenbedingungen schwierig und komplex ist. So befindet sich beispielsweise das im Aufbau befindliche Ökosystem der Batterieproduktion in der EU noch in den Anfängen und zeichnet sich durch neue, noch nicht optimierte Prozesse aus, die sich von denen auf dem chinesischen Festland unterscheiden. Es muss mit deutlich höheren Arbeits- und Energiekosten im Vergleich zu Festlandchina fertig werden, hinzu kommen die Kosten für den Transport kritischer Batteriematerialien aus ihren Herkunftsorten, die Tausende von Kilometern entfernt liegen, in die EU.

Betrachtet man dagegen die führenden Batterieunternehmen in Festlandchina wie CATL und BYD, so stellt man fest, dass diese von verschiedenen Formen staatlicher Unterstützung profitiert haben, darunter direkte Subventionen sowie Steuerbefreiungen und gezielte Fördermittel für Forschungs- und Entwicklungsaktivitäten (F&E).

Medienberichten zufolge erhielt BYD zwischen 2018 und 2022 direkte Subventionen in Höhe von etwa 3,7 Milliarden US-Dollar. Ähnlich deuten die Jahresberichte von CATL darauf hin, dass die staatlichen Subventionen für den Batteriehersteller von 76,7 Millionen US-Dollar im Jahr 2018 auf 809,2 Millionen US-Dollar im Jahr 2023 gestiegen sind. EVE Energy, ein weiterer führender Batteriehersteller auf dem chinesischen Festland, erhielt allein im Jahr 2023 staatliche Subventionen in Höhe von etwa 208,9 Millionen US-Dollar.

Um die staatliche Unterstützung auf dem chinesischen Festland, insbesondere auf Provinzebene, zu verstehen, ist es wichtig zu untersuchen, wie die lokalen Behörden in Gansu, einer Provinz im Nordwesten Chinas, dem weniger bekannten Batteriehersteller Gansu Jinhongxiang New Energy Co. dabei geholfen haben, die tägliche Produktion von 250.000 Batterien in nur etwa einem halben Jahr von Grund auf aufzubauen.

Die Behörden der Provinz Gansu bieten einen „Full-Life-Cycle-Service“ für Gigafactory-Projekte an, der von der schnellen Inbetriebnahme bis zur Überwachung der Projektentwicklung und -abwicklung reicht. Die Jinchang Economic Development Zone, in der sich das Werk von Jinhongxiang New Energy befindet, stellte dem Unternehmen kostenlos „bezugsfertige“ standardisierte Fabrikgebäude zur Verfügung, wodurch das Unternehmen Produktionskosten und Zeit einsparen konnte. Darüber hinaus stellten die Behörden ein spezielles Projektmanagementteam zur Verfügung, dem Vertreter aus den Bereichen Entwicklung und Reform, Umweltschutz und Sicherheitsaufsicht angehörten, um 15 behördliche Genehmigungen in nur 30 Tagen zu erwirken und zu erteilen.

Zusätzlich zu diesen unterstützenden Faktoren bietet die lokale Regierung unter anderem eine Subvention für die Abschreibung von Anlagen an.

Während solche Präferenzmaßnahmen der Regierung dafür sorgen, dass sich die Unternehmen auf ihre Produktentwicklung konzentrieren können, verfügt die Provinz Gansu zudem über einen erheblichen lokalen Vorrat an kritischen Rohstoffen, was zusätzlich zur Einsparung von Logistikkosten beiträgt. Der Artikel behauptet, dass diese Faktoren dazu beitragen, die Herstellungskosten jeder Batterie in Gansu um etwa 12 % zu senken, verglichen mit den Batterien, die in Fabriken in den Küstenregionen von Großchina produziert werden.

Ein anschauliches Beispiel dafür, wie optimierte Prozesse in der Batterieherstellung zu erheblichen Verbesserungen führen können, zeigt sich in der Ausschussquote einer Gigafactory. Diese Kennzahl gibt die Menge an Material an – insbesondere kostspielige Rohstoffe wie Lithium, Nickel und Kobalt –, die während des Herstellungsprozesses verloren geht. Folglich können erhöhte Ausschussquoten zu gestiegenen Produktionskosten und einer verminderten Effizienz im Materialumschlag führen.

Die etablierten Akteure auf dem chinesischen Festland haben sehr effiziente Prozesse mit Ausschussquoten von unter 10 % erreicht. Batterie-Start-ups im Rest der Welt sehen sich jedoch aufgrund fehlender Fachkenntnisse während der Hochlaufphase mit gravierenden Qualitätsproblemen konfrontiert, was zu Ausschussquoten von über 30 % bis 40 % führt. Northvolt hatte bekanntermaßen mit hohen Ausschussquoten zu kämpfen, als das Unternehmen versuchte, die Produktion in seinem Batteriewerk in Skellefteå hochzufahren.

Laut Ali Adim, Manager für Batterieforschung bei S&P Global Mobility, stellt die Behebung des Problems der Ausschussquote für ein Batterie-Startup mit einem bereits negativen Cashflow eine akute Bedrohung für das Überleben dar.

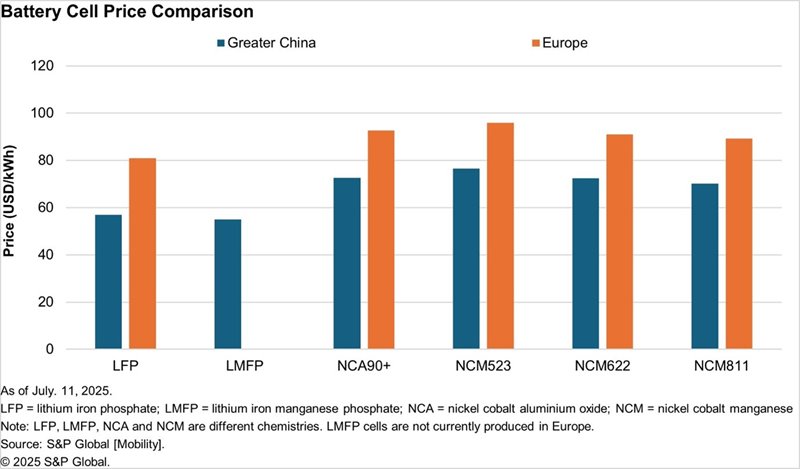

Die folgende Grafik, die auf den Batteriezellpreisdaten von S&P Global Mobility basiert, vergleicht die Preise von Zellen mit gängigen Chemien, die in Großchina und Europa hergestellt werden. Die Grafik verdeutlicht nicht nur die Erschwinglichkeit von LFP-Zellen im Vergleich zu den NCM-Kombinationen, die in der EU und den USA weiter verbreitet sind, sondern unterstreicht auch die Überlegenheit des chinesischen Festlands, selbst wenn die Batteriewerke im Westen auf die LFP-Chemie umsteigen. Diese Leistung wird von den chinesischen Batterieherstellern vor allem dank einer gut funktionierenden Lieferkette, ausgereiften und optimierten Prozessen sowie staatlicher Unterstützung erreicht.

Zudem ist zu beachten, dass LFP-Zellen zwar weniger als 60 US-Dollar pro kWh kosten, LMFP-Zellen in Großchina jedoch zu einem noch günstigeren Preis von etwa 55 US-Dollar pro kWh erhältlich sind. Dies macht LMFP-Zellen nicht nur zu einer vielversprechenden Technologie, die man im Auge behalten sollte, sondern da sie derzeit ausschließlich in Großchina und nicht in der EU hergestellt werden, verschafft dies Peking einen weiteren massiven Vorteil.

Insbesondere enthalten LMFP-Zellen Mangan in der Kathode, um im Vergleich zu LFP-Zellen eine höhere Energiedichte zu erreichen. Allerdings gibt es Herausforderungen bei der Integration der LMFP-Chemie auf Systemebene für die Großserienfertigung.

In einem kürzlich geführten Interview räumte Blome die Vorteile optimierter Produktionsprozesse in der Batterieherstellung ein und bestätigte, dass PowerCo derzeit die Standardprozesse erlerne. Nach dem Produktionsstart in Salzgitter in diesem Jahr wird das Unternehmen seine zweite, modernere und optimierte Gigafactory in Spanien errichten, gefolgt von einer dritten Gigafactory in Kanada.

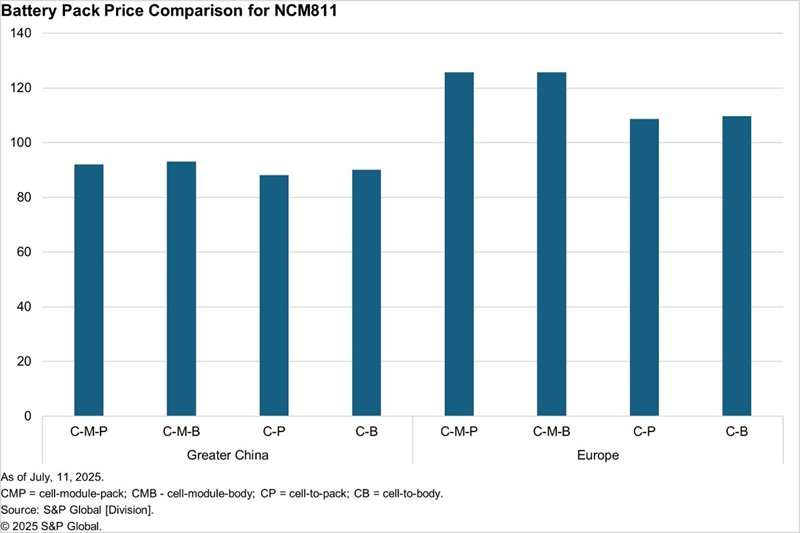

Laut den Batteriepreisdaten von S&P Global Mobility liegt der Gesamtpreis für einen NCM811-Batteriepack, der den Preis für Zelle, Modul sowie den Pack umfasst, in Großchina bei ~92 $ pro kWh, verglichen mit ~126 $ pro kWh in Europa. Die nachstehende Grafik zeigt die Preisunterschiede bei NCM811-Batteriepacks bei verschiedenen Kombinationen, die von den Batterieherstellern angeboten werden, wie z. B. Zelle-Modul-Pack (CMP), Zelle-Modul-Gehäuse (CMB), Zelle-zu-Pack (CP) und Zelle-zu-Gehäuse (CB).

Für LFP-Batteriepacks in Cell-to-Pack-Konfiguration deuten Daten von S&P Global Mobility darauf hin, dass der Gesamtpreis für Batterien in Großchina bei etwa 75 US-Dollar pro kWh liegt, verglichen mit etwa 102 US-Dollar pro kWh in Europa. Die hier verglichenen Preise beziehen sich auf eine LFP-Batterie im prismatischen Format in einer Cell-to-Pack-Konfiguration.

b) Die EU setzt auf Nachhaltigkeit statt auf Erschwinglichkeit

Northvolt, eines der am besten finanzierten Batterie-Startups der Welt, das schon früh in eine Finanzkrise geriet, ist ein hervorragendes Fallbeispiel, um Europas übermäßigen Fokus auf Nachhaltigkeit zu verstehen. Peter Carlsson, Mitbegründer und Geschäftsführer von Northvolt, der einst Teslas Leiter der Lieferkette war, wählte Schweden als Standort für die Gigafactory, um die reichlich vorhandene und günstige saubere Energie der Region zu nutzen und den CO2-Fußabdruck so gering wie möglich zu halten.

Während des Aufbaus der Batteriezellen-Gigafabrik „Northvolt Ett“ in Skellefteå investierte die Unternehmensleitung auch in die Integration der vorgelagerten Aktivitäten, um ein geschlossenes Kreislaufsystem zu etablieren, das nicht nur Transparenz über die Herkunft der in den Batterien verwendeten Rohstoffe bieten, sondern bis 2030 auch bis zu 50 % der Rohstoffe für die Batterieproduktion aus Recyclingverfahren liefern sollte. Um dies zu erreichen, investierte das finanzstarke Unternehmen in den Bau einer vollwertigen Recyclinganlage, Revolt Ett, direkt neben Northvolt Ett.

Das Batterie-Startup investierte zudem in die Errichtung einer Upstream-1-CAM-Produktionsanlage in Skellefteå. Doch damit war es noch nicht getan. Es investierte zudem in den Aufbau einer Recycling-Infrastruktur für Natriumsulfat – ein Salz, das als Nebenprodukt bei der Herstellung von Kathodenaktivmaterialien (CAM) anfällt. Bemerkenswert ist, dass pro Tonne produzierten CAM bis zu zwei Tonnen Natriumsulfat anfallen können. Nach eigenen Angaben von Northvolt ist es branchenweit gängige Praxis, dieses Natriumsulfat als Abfallstoff in Flüsse und Meere zu leiten, soweit dies gesetzlich zulässig ist. Doch das Unternehmen ging noch einen Schritt weiter, um diese gängige Praxis zu ändern, indem es seine Ressourcen in die Aufbereitung des Salz-Nebenprodukts investierte, um es als kommerzielles Produkt wiederzuverwerten. Die enormen Investitionen in den Aufbau einer solchen Infrastruktur hätten sich nur dann rentiert, wenn Northvolt in großem Maßstab operiert hätte. Doch dem Unternehmen gelang es nicht, seinen Kerngeschäftsbetrieb zur Herstellung von Batteriezellen rechtzeitig und wie seinen Kunden versprochen zu skalieren.

Northvolt Ett sollte in der ersten Phase eine Jahreskapazität von 16 GWh haben, konnte jedoch im Jahr 2023 nur eine Kapazität von 1 GWh installieren. Allerdings lag die Kapazitätsauslastung dieser 1 GWh nahe Null, da das Unternehmen kaum Batteriezellen über das unbedeutende Pilotvolumen hinaus produzierte. Nach zwei Jahren verspäteter Zelllieferungen, wie von Northvolt versprochen, stornierte BMW im Jahr 2024 seinen Auftrag über Batteriezellen im Wert von 2 Milliarden Euro.

Zweifellos hatte das Unternehmen ein starkes Engagement für die Produktion „grüner“ Zellen, doch sein Fokus wurde schon früh verwässert, insbesondere als es darauf hätte achten müssen, die Fristen seines Auftragsbestands im Wert von 50 Milliarden Dollar einzuhalten, um Skaleneffekte zu erzielen. Der Verzicht auf Investitionen in Recycling und andere Randaktivitäten hätte wertvolles Kapital einsparen können, das zur Lösung der Probleme eingesetzt worden wäre, die die Verzögerung bei der Produktion von Batteriezellen in Skellefteå verursachten, um das Überleben des Unternehmens zu sichern.

Europas Engagement für Nachhaltigkeit und die im Green Deal dargelegten ehrgeizigen Ziele, darunter die Erreichung der Klimaneutralität bis 2050 und die Reduzierung der Verkehrsemissionen um 90 %, üben erheblichen Druck auf aufstrebende Clean-Tech-Unternehmen aus, die auf kapitalintensive Hardware angewiesen sind. Diese Situation führt zu einer Zwickmühle, da die beste Option für die EU darin besteht, „grüne“ Batteriezellen mit einem geringeren CO2-Fußabdruck zu produzieren als die in Festlandchina hergestellten.

Zudem hat das europäische Start-up-Ökosystem im Batteriebereich darauf gesetzt, dass Originalgerätehersteller aufgrund ihres Fokus auf Nachhaltigkeit einen Aufpreis für ihre Produkte zahlen würden. Es hat sich jedoch herausgestellt, dass die chinesischen Batteriehersteller ihre Konkurrenten in der EU-Region nicht nur beiläufig beobachten; stattdessen bieten sie durch die Dekarbonisierung mehrerer Ebenen ihrer Batterie-Wertschöpfungskette sogar einen geringeren CO2-Fußabdruck als die Europäer, so Ali.

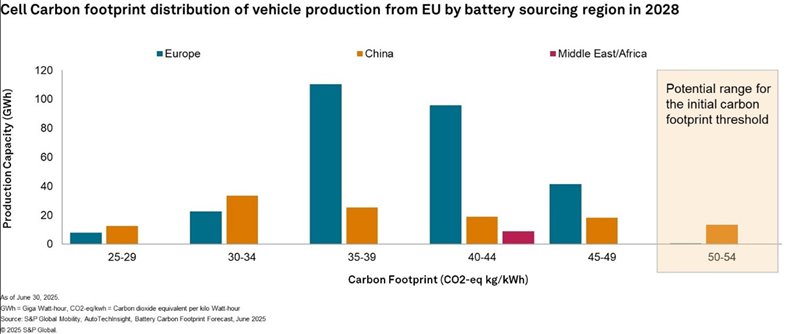

Die nachstehende Grafik zeigt den CO₂-Fußabdruck von in Großchina hergestellten Batteriezellen im Vergleich zu dem in Europa. Der durchschnittliche CO₂-Fußabdruck der Batteriezellenproduktion ist in Großchina niedriger als in Europa, was trotz großer Produktionskapazitäten auf kontrollierte CO₂-Emissionen zurückzuführen ist.

c) Lack of an Established LFP Manufacturing Ecosystem in Europe

While the choice of battery chemistry significantly influences the cost structure of a BEV or a plug-in hybrid electric vehicle (PHEV), it is known that the lithium iron phosphate (LFP) batteries offer a cost advantage as compared to the more widely used lithium nickel cobalt manganese oxide (NMC) batteries. Notably, the LFP batteries are understood to be about 30% less expensive per kilowatt-hour compared to the NMC batteries, which continue to be the predominant chemistry used by the automakers in the US and Europe.

In contrast, the LFP batteries are more widely used in mainland China, the world’s largest EV market, giving the Chinese battery makers a significant advantage on the cost parameter. This also stemmed from the licensing agreements that the Chinese battery makers had with the patent holders — mainly universities in the US and Canada — over the years. This helped the Chinese companies in integrating the technology in their manufacturing processes while continuing to enhance it in their respective R&D labs.

Meanwhile, Korean and Japanese battery makers focused more on high-density, nickel-rich battery chemistries such as NCM and NCA, giving very limited attention to the applicability of affordable LFP battery cells.

That said, key patents of LFP battery technology began expiring by 2022, giving wider access to global battery companies. This shift coincided with global automakers’ ongoing pursuit to reduce the development and manufacturing cost of EVs to achieve wider adoption.

In 2020, Tesla adopted LFP batteries, moving away from NCA cells. The move was aimed at avoiding nickel, a supply chain-constrained metal, and cobalt, which came from the infamous mines of the Democratic Republic of Congo. Tesla’s battery competency and cost structures sparked interest among rivals such as Ford Motor Company, General Motors and Volkswagen, who followed suit.

Although NMC batteries continue to provide higher energy density when compared to the LFP cells, the gap has narrowed in recent years, thanks to the significant technology advancements made by Chinese battery makers.

Reports suggest that the energy density of LFP battery packs is about one-fifth lower by mass (Wh/kg) and about one-third lower by volume (Wh/L) than that of NMC packs. This performance deficit, however, is compensated by a superior thermal stability, safety and a longer life cycle as compared to the NMC battery packs.

That said, the EU has an upcoming LFP battery cell manufacturing ecosystem. According to official announcements, it is expected that CATL will likely lead the efforts to localize the production of LFP battery cells in the region. The company, which already has two plants operational in the EU region, signed two key strategic partnerships in 2024. It signed a deal with Renault to provide the French carmaker with LFP battery cells from its Hungary plant, as well as entered into an equal joint venture with Stellantis to set up LFP battery cell gigafactory in Spain.

In addition, LG Energy, which produces NCM battery cells at its Poland-based facility, plans to add LFP cells at Renault's site.

VW’s PowerCo, which has fast charging LFP cells on its test benches at Salzgitter, is on track to commence production at the site later this year.

d) Too Many, Indistinct Policy Interventions

The European Commission launched its first-ever dedicated ‘strategic action plan’ for batteries in 2018. The action plan was aimed at securing access to battery-critical raw materials, especially the materials that are not available in Europe, from resource-rich countries, supporting battery R&D, promoting sustainable battery cell manufacturing and recycling, developing a highly skilled workforce to contribute to the battery value chain, among other areas. The action plan included a funding of €360 million to promote battery R&D and €270 million to similar projects dedicated to smart grid and battery storage under Horizon 2020. That said, there was no explicitly mentioned funding available for companies putting factories to produce batteries in the EU region at that time. For context, SK On had just begun the construction of its battery plant in Hungary in early 2018, and LG Energy Solution had already established its first battery plant in Europe in Poland in 2016.

Over the years, the European Commission has rolled out several regulations aimed at promoting the local battery ecosystem, such as the Critical Raw Materials Act, Circular Economy Action Plan, Net Zero Industry Act, New Batteries Regulation 2023, which included the battery passport mandate, and the latest Industrial Action Plan for the automotive sector, which was released in March.

To boost battery manufacturing in Europe, the latest industrial action plan launched a “battery boost” package, which makes funding of €1.8 billion available over 2025-27 to support companies manufacturing batteries in the EU. This is in addition to the €3 billion that the commission has already announced earlier.

However, policymakers are still exploring the possibility of providing direct production support to companies producing batteries in the EU. The commission is also exploring if specific state aid can be provided to such companies and is working to prepare a new Clean Industrial State Aid Framework to simplify state aid rules. In addition, policymakers are also exploring the possibility of introducing specific European content requirements on battery cells and components in EVs sold in the EU region. The paper also mentioned that the commission is assessing whether interventions on standardizing battery designs could be beneficial for battery startups in the critical scale-up phase.

Although the traditional EU approach is tilted toward preparing several frameworks, rolling out new regulations and targets, making funds available via dedicated units such as the European Investment Bank (EIB), it lacks a clear pathway for companies towards achieving the EU’s ambitious goals. For example, if we compare EU’s policy approach with that of the US and focus on the latter’s execution via the roll out of the Inflation Reduction Act (IRA), it can be concluded that the US IRA addressed multiple aspects of boosting demand creation as well as advancing local manufacturing by providing tax credits for domestic production and incentives for sourcing critical materials, in addition to clearly defining the eligibility requirements for companies to qualify for those tax credits.

The result was encouraging for the US. The IRA fetched billions of dollars in fresh investments into the country to strengthen the domestic supply chain while continuing to offload foreign dependency every subsequent year.

It is also noteworthy to mention that in a few instances, European policies have been self-contradictory, often making it difficult for companies to take clear decisions. For example, EU’s move to impose countervailing duties on the import of made-in-China BEVs only encouraged Chinese carmakers to ship hybrid vehicles, which attracted no additional import duty. With demand slowdown for BEVs and an increasing uptake of hybrid vehicles, it remains questionable how EU’s policy in this regard is not self-defeating.

Similarly, while the EU aims to bolster local manufacturing of batteries, it imposes almost negligible import duty of as low as 1.3% on the import of battery cells into the region. Moreover, reports suggest there is zero tariff on the import of sodium-ion batteries into the EU region. In comparison, the US has raised the import duty on lithium-ion battery cells imported from mainland China to 25%, from the previous rate of 7.5%, under the Biden administration. This was further raised to 58% on lithium-ion batteries imported from Greater China under the Trump administration.

Ausblick von S&P Global Mobility

Trotz dieser strukturellen Risiken wurden in den letzten zwei Jahren auch mehrere neue Projekte zur Batterieherstellung in der EU und im Vereinigten Königreich angekündigt. Dazu gehört die von Agratas geplante 40-GWh-Gigafabrik in Somerset, Großbritannien. Während die Bauarbeiten an dem Gigafabrik-Projekt, das zur indischen Tata-Gruppe gehört, bereits begonnen haben, soll die Anlage im Geschäftsjahr 2026/27 offiziell die Batterieproduktion aufnehmen.

Auf politischer Ebene scheint die EU allmählich die Notwendigkeit einer aktiveren Unterstützung der aufstrebenden lokalen Batteriehersteller zu erkennen. In einem ermutigenden Schritt gab die Europäische Kommission am 4. Juli bekannt, dass sie insgesamt 852 Millionen Euro an Fördermitteln für sechs Projekte zur Herstellung von Batteriezellen in der Region bereitstellt. Dazu gehören die Gigafactory-Projekte von ACC und Verkor in Frankreich, die Batterieprojekte von Cellforce und Leclanche in Deutschland, die von Volvo unterstützte Gigafactory von Novo Energy in Schweden sowie das Batteriewerk von LG Energy Solution in Polen.

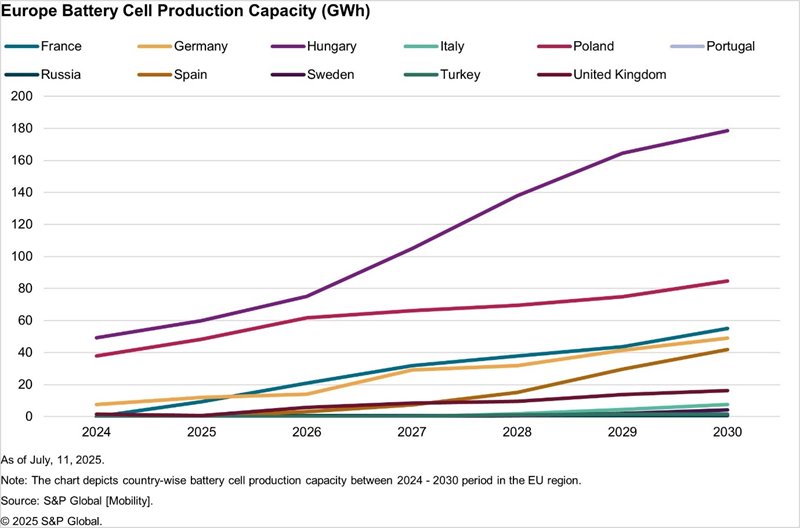

Laut einer Prognose von S&P Global Mobility wird Ungarn bis 2030 das führende Land bei der Produktionskapazität für Batteriezellen in Europa bleiben, gefolgt von Polen, Frankreich und Deutschland. Ungarns Führungsposition bei der Batteriezellen-Produktionskapazität in der EU ist vor allem auf seine zentrale Lage zurückzuführen, die näher an Asien und dem Nahen Osten liegt. Darüber hinaus bietet das Land die niedrigsten Stromkosten in der gesamten EU sowie im Vergleich zu den westlichen EU-Staaten kostengünstige Arbeitskräfte.

Adim von Battery Research, S&P Global Mobility, äußerte sich zu den bestehenden und geplanten Gigafabriken in der EU wie folgt: „Die Rückverlagerung der Batterieproduktion nach Europa erfolgte größtenteils freiwillig und aufgrund des Drucks seitens der OEMs, ihre Lieferkettenrisiken zu minimieren. Das bedeutet, dass europäische OEMs bereit sind, einen Aufpreis für den Bezug europäischer Batterien zu zahlen, um die geopolitischen Risiken sowie die Transport- und Lieferkettenrisiken zu verringern.“

„Da es derzeit keine Ursprungsregeln und nur sehr niedrige Einfuhrzölle gibt, sind europäische Batteriehersteller billigen chinesischen Zellen ausgesetzt. Europa könnte mit protektionistischen Maßnahmen reagieren, wie etwa Anreizen für die lokale Beschaffung oder höheren Zöllen auf importierte Batteriezellen.“

Er sagte außerdem, dass der Mangel an LFP-Batteriezellenproduktion weiterhin die größte Herausforderung in Europa darstelle. „ACC und PowerCo überdenken ihre nickelbasierte Strategie als Reaktion auf die Kundennachfrage nach günstigeren Batteriezellen, doch die meisten LFP-Zellen stammen aus [Groß-]China. Während chinesische Lieferanten wie CATL planen, mit der lokalen Produktion zu beginnen, wird die Abhängigkeit von chinesischen Unternehmen wahrscheinlich bestehen bleiben oder sogar zunehmen.“

Amit Panday

Leitender Forschungsanalyst, S&P Global Mobility

Für weitere Informationen klicken Sie bitte hier klicken