Grönland entwickelt sich zu einer potenziellen Säule der Versorgung mit kritischen Mineralien, doch die Umsetzung geologischer Versprechen in industrielle Realität ist mit erheblichen logistischen, regulatorischen und geopolitischen Kompromissen verbunden.

Grönlands riesige Vorkommen an kritischen Mineralien und Seltenen Erden könnten erhebliche Auswirkungen auf die globalen Lieferketten haben, insbesondere da die Industrie bestrebt ist, ihre Lieferketten weg vom chinesischen Festland zu diversifizieren. Während jüngste Investitionen das wachsende internationale Interesse an Grönlands Ressourcen für saubere Energie und Technologie unterstreichen, stellen das raue Klima der Insel, die begrenzte Infrastruktur und regulatorische Herausforderungen weiterhin erhebliche Hindernisse für die Ausschöpfung ihres vollen Potenzials dar.

Grönland hat sich aufgrund seiner umfangreichen Vorkommen an Seltenen Erden (REEs) und anderen kritischen Mineralien, die für Branchen wie die Automobilindustrie, die Verteidigungsindustrie und den Sektor für saubere Energie unverzichtbar sind, zu einem strategisch wichtigen Gebiet entwickelt. Zu seinen Ressourcen zählen Seltene Erden, Graphit, Kupfer, Nickel, Zink, Eisenerz und Wolfram, die wichtige Rohstoffe für Technologien im Bereich der sauberen Energie sind. Nach Angaben des Nationalen Geologischen Dienstes von Dänemark und Grönland (GEUS) verfügt die Insel über geschätzte 36,1 Millionen Tonnen an Seltenerdelement-Ressourcen, wobei die Lagerstätten Kvanefjeld und Tanbreez im Süden Grönlands die bedeutendsten Vorkommen darstellen. Ein im November 2023 veröffentlichter GEUS-Bericht ergab zudem, dass Grönland Vorkommen von 25 der 34 von der Europäischen Kommission identifizierten kritischen Rohstoffe beherbergt, darunter Lithium, Kupfer, Niob, Tantal und Titan.

Wenn Sie weitere Einblicke wie diesen erhalten möchten, besuchen Sie uns im Mai in Berlin unter und planen Sie Ihren Besuch.

Sichern Sie sich noch heute Ihre EintrittskarteDeutlicher Anstieg der Investitionen im Bergbau

Im Dezember 2025 erteilte Grönland dem Unternehmen GreenRoc Mining eine 30-jährige Abbaulizenz für die Graphitlagerstätte Amitsoq im Süden Grönlands. Das von der European Raw Materials Alliance unterstützte Projekt zielt auf hochwertigen Flockengraphit ab, der für Anoden in Lithium-Ionen-Batterien geeignet ist. Die Amitsoq-Mine, die zuletzt 1922 in Betrieb war, soll jährlich rund 80.000 Tonnen Graphitkonzentrat aus etwa 400.000 Tonnen Erz produzieren. Laut S&P Global Mobility belief sich die Nachfrage nach Graphit für Lithium-Ionen-Batterien im Leichtfahrzeugsegment im Jahr 2025 auf insgesamt 1,2 Millionen Tonnen. Diese Nachfrage soll mit einer durchschnittlichen jährlichen Wachstumsrate von 13 % steigen und im Jahr 2031 2,5 Millionen Tonnen erreichen.

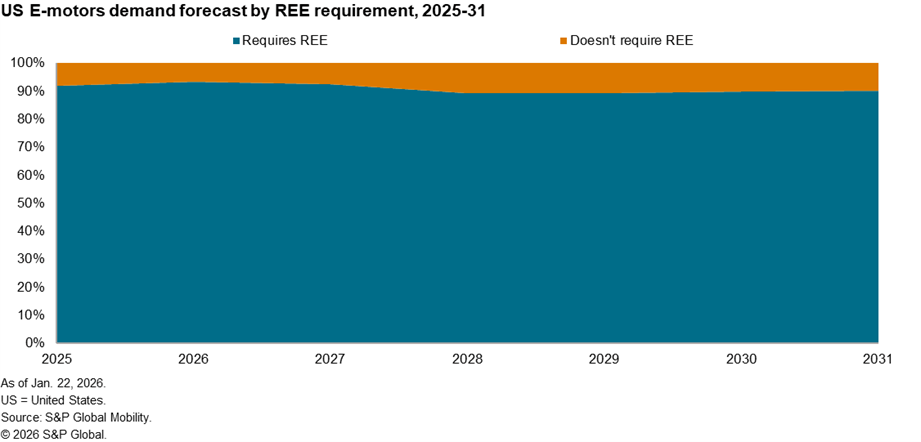

Im Juni 2025 erhielt Critical Metals Corp eine Absichtserklärung der US-Export-Import-Bank über eine nicht verwässernde Finanzierung in Höhe von bis zu 120 Millionen US-Dollar zur Unterstützung der Erschließung des Seltenerdprojekts Tanbreez im Süden Grönlands. Nach Angaben des Unternehmens soll das 290-Millionen-Dollar-Projekt die erste kommerzielle Produktion mit einer jährlichen Produktionskapazität von bis zu 85.000 Tonnen Seltenerdmetallen erreichen. Laut einer Prognose von S&P Global Mobility enthielten im Jahr 2025 fast 92 % der gesamten Nachfrage nach Elektromotoren (E-Motoren) in den USA Seltenerdmetalle. Es wird erwartet, dass sich dieser Trend in naher Zukunft fortsetzen wird.

Ebenso investierte EIFO, der dänische Export- und Investitionsfonds, im selben Monat 100 Millionen dänische Kronen (11,3 Millionen Pfund), um seine Beteiligung an Amaroq Minerals Ltd. zu erhöhen, einem auf Grönland fokussierten Bergbauunternehmen, das in der Exploration und Erschließung von Gold und strategisch wichtigen Mineralien tätig ist. Damit wurde EIFO zu einem der drei größten Anteilseigner des Unternehmens.

Ebenfalls im Mai 2025 erteilte die grönländische Regierung dem lokalen Mineralexplorationsunternehmen Greenland Anorthosite Mining eine 30-jährige Abbaulizenz für Anorthosit, ein Material, das in den Bereichen Transport, Bauwesen und grüne Energie zum Einsatz kommt.

Warum dieses plötzliche Interesse an Grönland?

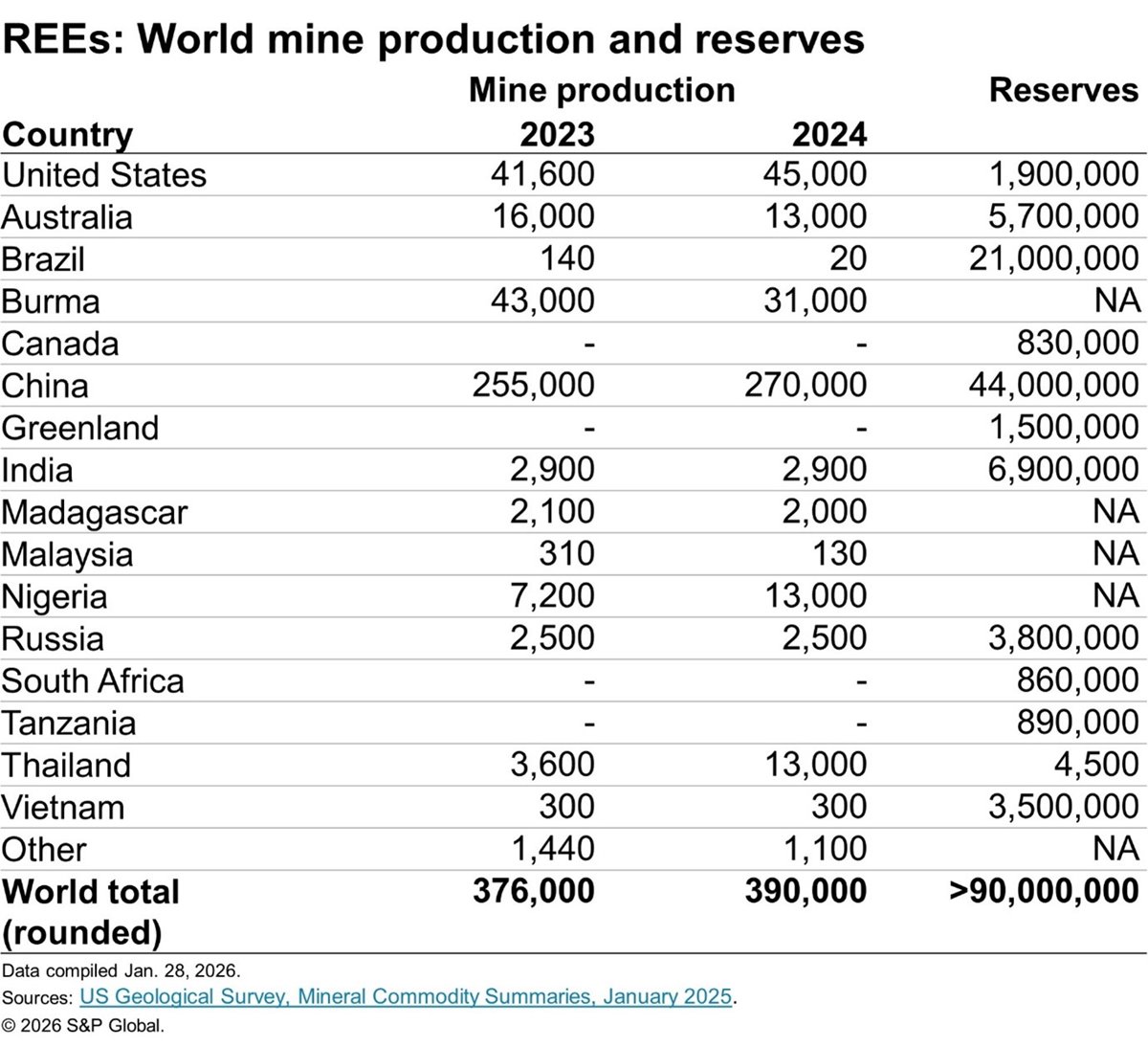

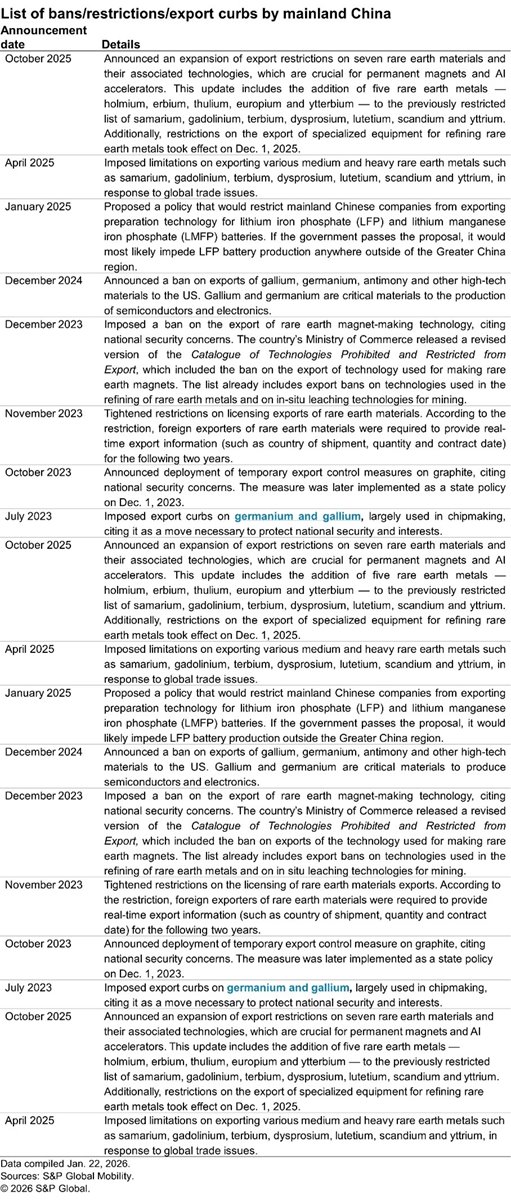

Die Bedeutung Grönlands als potenzielle Quelle für Seltene Erden und andere kritische Mineralien hat angesichts eskalierender geopolitischer Spannungen und Handelskonflikte zugenommen. Die beherrschende Stellung des chinesischen Festlands im Abbau und in der Verarbeitung von Seltenen Erden und verschiedenen kritischen Mineralien hat in Verbindung mit den jüngsten Exportbeschränkungen für diese Materialien und die dazugehörigen Technologien zu Störungen der globalen Lieferketten geführt, insbesondere im Automobilsektor, und verdeutlicht die Risiken einer konzentrierten Versorgung.

Laut dem US Geological Survey (Januar 2025) importierten die USA zwischen 2020 und 2023 fast 70 % der Seltenerdverbindungen und -metalle aus Festlandchina. Als Reaktion darauf bemühen sich Regierungen und Unternehmen zunehmend darum, die Lieferketten für kritische Mineralien zu diversifizieren und die Abhängigkeit von Festlandchina zu verringern, was die Rolle Grönlands als alternative Bezugsquelle erheblich stärkt.

Kann Grönland zur Lösung der Probleme in der Lieferkette für kritische Mineralien beitragen?

Grönland verfügt über einige der weltweit vielversprechendsten Vorkommen an kritischen Mineralien wie Seltenen Erden, Nickel, Graphit und Kobalt; es wird jedoch für jedes Land und jedes Unternehmen eine außerordentliche Herausforderung sein, diese Ressourcen problemlos zu erschließen und sie kurzfristig zu einer bedeutenden Quelle für kritische Mineralien zu machen.

Das extreme arktische Klima (80 % der Insel sind von einer Eiskappe bedeckt), die begrenzte Infrastruktur, ökologische Sensibilitäten, der regulatorische Rahmen und politische Erwägungen machen groß angelegte Bergbauaktivitäten schwierig und kostspielig. Darüber hinaus liegen die Seltenerdmetallvorkommen in unmittelbarer Nähe zu Uranvorkommen, was es schwierig, wenn nicht gar unmöglich macht, eine Bergbaulizenz zu erhalten.

Im Dezember 2021 verabschiedete Grönland ein Gesetz, das die Exploration und den Abbau von Uran verbietet, außer wenn Uran nur als Begleitmineral vorkommt und die durchschnittliche Konzentration unter 100 ppm liegt. Infolgedessen konnte das Kvanefjeld-REE-Projekt, das seit 2019 eine Abbaulizenz beantragt, aufgrund seines Urangehalts keine Genehmigung erhalten. Das Verbot hat seit 2022 zu laufenden Gerichtsverfahren geführt, wobei Energy Transition Minerals geltend macht, das Gesetz komme einer Enteignung gleich, und eine Entschädigung in Höhe von 11,5 Milliarden US-Dollar fordert.

Zwar ist das geologische Potenzial beträchtlich, doch praktische Hindernisse verhindern, dass ein Land diese Ressourcen in naher Zukunft problemlos nutzen oder abbauen kann.

Wenn Sie mehr über aktuelle Herausforderungen und Chancen wie die in Grönland erfahren möchten, sichern Sie sich noch heute Ihre kostenlose Eintrittskarte für die CWIEME Berlin unter und planen Sie Ihren Besuch.

Registrieren Sie sich für Ihren PassAutor

.jpg)

Priyanka Mohapatra

Senior Research Analyst, S&P Global Mobility

Für weitere Informationen klicken Sie bitte hier