Lieferzeiten von mehr als 24 Monaten verändern die Wertschöpfungskette im Transformatorenbereich und führen sowohl zu Belastungen in der Lieferkette als auch zu strategischen Wachstumschancen für Zulieferer.

Einleitung: Ein globales Ungleichgewicht zwischen Angebot und Nachfrage bei Transformatoren

Die weltweite Transformatorenindustrie sieht sich mit einem der gravierendsten Lieferengpässe seit Jahrzehnten konfrontiert. Die Lieferzeiten für große Leistungstransformatoren, die vor der Pandemie in der Regel zwischen 7 und 14 Monaten lagen, haben sich in den meisten wichtigen Märkten auf weit über 24 Monate verlängert. Bei einigen Spezialgeräten betragen die Lieferzeiten mittlerweile fast 36 bis 48 Monate. Der Bericht „Building the Future Transmission Grid“ der Internationalen Energieagentur (IEA) für das Jahr 2025, der auf einer Umfrage unter Branchenakteuren aus dem Jahr 2024 basiert, zeigt, dass sich die Lieferzeiten seit 2021 im Durchschnitt fast verdoppelt haben und die Hersteller Rekordaufträge verzeichnen.

Die Nachfrage nach Transformatoren, sowohl für die Verteilung als auch für die Stromversorgung, steigt in allen wichtigen regionalen Märkten stark an. Marktanalysen von PTR deuten auf einen deutlichen Anstieg der Transformatorennachfrage in Schlüsselregionen wie dem asiatisch-pazifischen Raum (APAC), Europa und Nordamerika bis 2030 hin. Die Treiber sind struktureller Natur: Netzausbau und -modernisierung, Integration erneuerbarer Energien, Elektrifizierung von Verkehr und Industrie, Wachstum von Rechenzentren sowie der Ersatz alternder Infrastruktur.

Doch die Produktionskapazitäten können nicht Schritt halten. Originalgerätehersteller (OEMs) von Transformatoren haben Schwierigkeiten, Aufträge zu erfüllen, was zu längeren Vorlaufzeiten, verlängerten Produktionszyklen und zunehmenden Engpässen bei der Versorgung mit kritischen Komponenten führt. Diese Belastung reicht weit über die OEMs selbst hinaus. Auch Zulieferer entlang der gesamten Wertschöpfungskette spüren den Druck, da die eingeschränkte Transformatorproduktion die Beschaffungsprioritäten und Investitionsentscheidungen neu definiert. Für diejenigen, die in der Lage sind, darauf zu reagieren, bietet der Markt bedeutende strategische Chancen.

Leistungstransformatoren: Das Segment unter dem größten Druck

Transformatorsegmente verstehen

Nicht alle Transformatoren sind dem gleichen Druck ausgesetzt. Verteilungstransformatoren sind kleinere Geräte, die in größeren Stückzahlen hergestellt werden und lokale Netze versorgen. Ihre Lieferzeiten erreichten 2023 einen Höchststand von über 100 Wochen, haben sich seitdem jedoch entspannt. Bei Leistungstransformatoren sieht die Sache anders aus. Diese großen, maßgeschneiderten Geräte werden in Hochspannungsnetzen und an Aufwärtstransformationsstationen eingesetzt. Jeder einzelne muss nach spezifischen Projektanforderungen gefertigt, individuell geprüft und zertifiziert werden. Sie können nicht in Massenproduktion hergestellt werden.

Warum bei Leistungstransformatoren die längsten Lieferzeiten zu verzeichnen sind

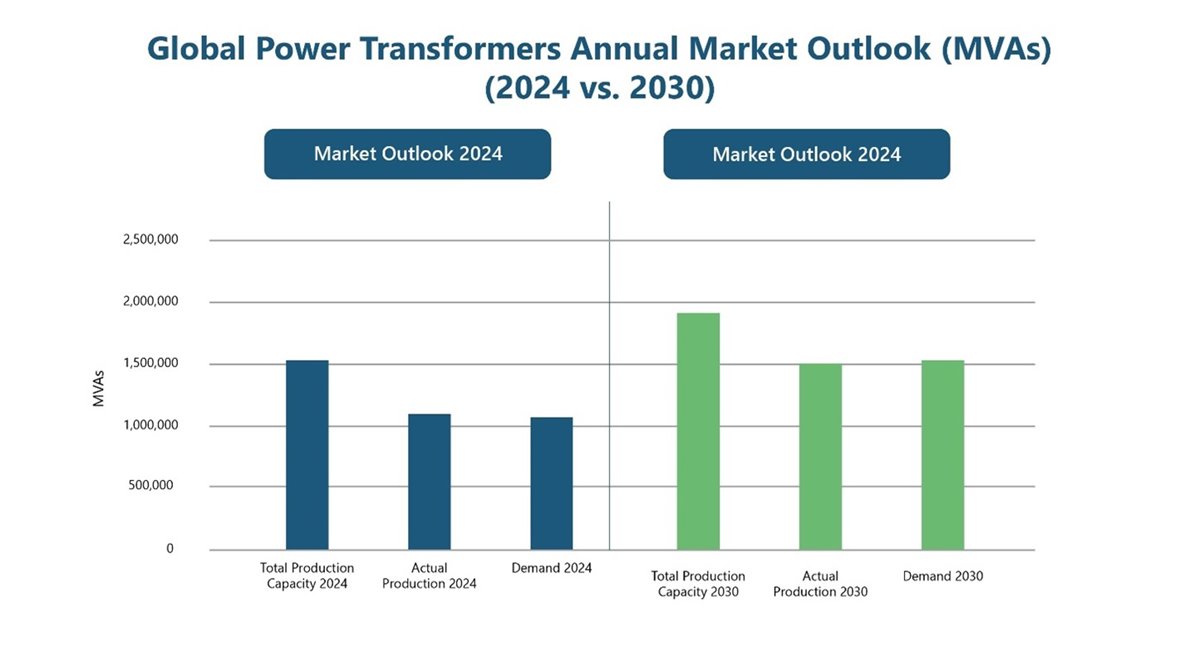

Bei großen Leistungstransformatoren (LPTs) war der Anstieg der Lieferzeiten von allen Segmenten am stärksten. Vor der Pandemie konnte ein typischer LPT innerhalb von 12 bis 14 Monaten beschafft werden. Heute betragen die Lieferzeiten in Nordamerika und Europa in einigen Fällen bis zu 60 Monate, verglichen mit etwa 12 Monaten im asiatisch-pazifischen Raum. Vier strukturelle Faktoren erklären dies: hochgradig kundenspezifische Konstruktion, lange Fertigungs- und Testzyklen, die Abhängigkeit von einer kleinen Anzahl spezialisierter Komponenten sowie eine weltweit begrenzte Anzahl von Herstellern, die in der Lage sind, die größten Einheiten zu produzieren. Die Auslastungsraten der OEMs für LPT-Anlagen liegen derzeit weltweit im Durchschnitt bei etwa 70 % und werden bis 2030 voraussichtlich 80 % erreichen, was wenig Spielraum lässt, um neue Nachfragespitzen aufzufangen. Die Preise für Transformatoren haben sich ähnlich entwickelt: Der IEA-Bericht von 2025 stellte fest, dass die Preise in einigen Fällen real das 2,6-Fache ihres Niveaus vor der Pandemie erreicht haben.

Das Bild finden Sie hier auf Seite 13.

Regionale Trends bei den Lieferzeiten von Transformatoren

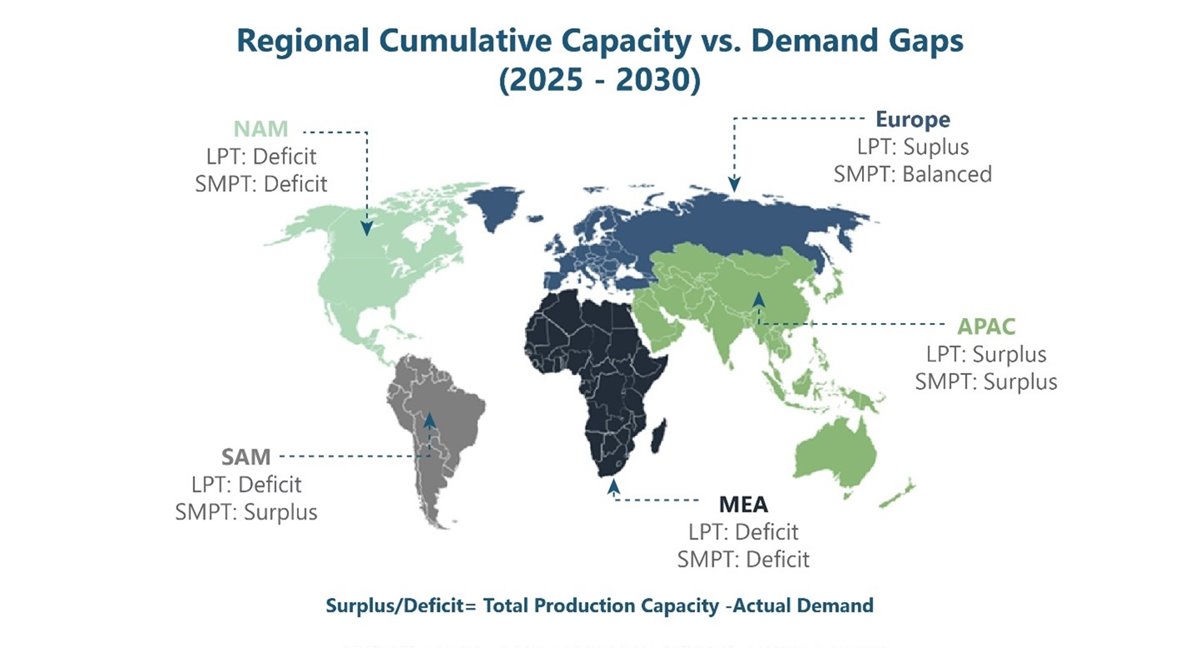

Nordamerika ist weltweit mit einem der größten Versorgungsengpässe konfrontiert. Über 70 % des US-Stromnetzes sind älter als 25 Jahre, und jährlich werden etwa 2,1 % des gesamten Transformatorbestands stillgelegt. Die Wartelisten für Netzanschlüsse, die Ziele für die Integration erneuerbarer Energien und der Ausbau von Rechenzentren haben gleichzeitig stark zugenommen. Die USA sind zudem von einem einzigen heimischen Hersteller von kornorientiertem Elektrostahl (GOES) abhängig, dem wichtigsten Rohstoff für die Transformatorenherstellung, was die Lieferkette besonders anfällig macht. PTR prognostiziert für den nordamerikanischen Markt für Leistungstransformatoren von 2023 bis 2030 eine durchschnittliche jährliche Wachstumsrate (CAGR) von etwa 5 %, wobei die USA fast 80 % der regionalen Nachfrage ausmachen.

Europa verfügt über eine gut etablierte Produktionsbasis und ist Nettoexporteur von LPTs, wobei es etwa 40 % der US-LPT-Importe liefert. Die steigende Binnennachfrage bindet diese Kapazitäten jedoch auf. Für den europäischen Markt für Leistungstransformatoren wird von 2024 bis 2030 ein Wachstum mit einer CAGR von 12,7 % prognostiziert, angetrieben durch den Ausbau des Hochspannungsnetzes, den Ersatz veralteter Infrastruktur und die Elektrifizierung der Industrie. Das EU-Ziel von 45 % erneuerbarer Energien bis 2030 erfordert den Ausbau von rund 600 GW Solar- und 510 GW Windkapazität, was die Nachfrage nach Transformatoren direkt ankurbelt. Die Lieferzeiten für LPTs in Europa liegen derzeit zwischen 48 und 60 Monaten.

Der asiatisch-pazifische Raum (APAC) bleibt der weltweit größte Produktionsstandort mit den kürzesten Lieferzeiten, die für LPTs im Durchschnitt bei etwa 12 Monaten liegen. Die starke Binnennachfrage aus China und Indien schränkt jedoch die für Käufer in anderen Regionen verfügbaren Kapazitäten ein. PTR-Daten zeigen bis 2030 Engpässe bei LPTs und kleinen bis mittleren Leistungstransformatoren (SMPTs) im Nahen Osten und in Afrika auf, was den raschen Ausbau der Stromnetze in diesen Regionen in Verbindung mit einer fast vollständigen Abhängigkeit von Importen widerspiegelt.

Das Bild finden Sie hier auf Seite 21.

Die Zulieferkette für Bauteile und ihre Auswirkungen auf die Lieferzeiten von Transformatoren

Der Bau eines Transformators schreitet nur so schnell voran wie seine langsamste Komponente. GOES bildet die Grundlage jedes Transformatorenkerns und ist einer der am stärksten knappen Rohstoffe in der Lieferkette. US-Marktdaten deuten auf Preissteigerungen von 60 bis 70 % seit 2020 hin, wobei Cleveland-Cliffs der einzige inländische GOES-Produzent ist. Kupfer ist der andere wichtige Rohstoff: Die Studie des National Renewable Energy Laboratory (NREL) aus dem Jahr 2024 führte die aktuellen Engpässe teilweise auf den gleichzeitigen Druck bei GOES, Kupfer und Aluminium zurück, wobei die Kupferpreise allein im Jahr 2023 um fast 10 % stiegen.

Neben den Rohstoffen sind Hochspannungsdurchführungen und Laststufenschalter (OLTCs) die Komponenten, die am häufigsten als Engpässe im Fertigungsplan genannt werden. Beide sind hochspezialisiert, anwendungsspezifisch zertifiziert und werden von einer begrenzten Anzahl qualifizierter globaler Lieferanten bereitgestellt. Eine Verzögerung bei einem dieser beiden Komponenten hält den gesamten Transformatorbau auf, unabhängig davon, wie weit die übrigen Arbeiten fortgeschritten sind. Transformatorenöl und Isolierflüssigkeiten sorgen für zusätzliche Belastungen, da strengere Nachhaltigkeitsanforderungen die Hersteller dazu zwingen, auf alternative Flüssigkeitsspezifikationen umzusteigen, die noch nicht flächendeckend verfügbar sind.

Treffen Sie auf der CWIEME Berlin weltweit tätige Transformatorenhersteller, Zulieferer und Branchenexperten, um Lösungen zu finden, Partnerschaften aufzubauen und in einem sich rasch wandelnden Markt wettbewerbsfähig zu bleiben.

Jetzt registrierenAuswirkungen auf Zulieferer von Transformatorenkomponenten

Vom Lieferanten zum strategischen Lieferpartner

Bauteilzulieferer konkurrierten bislang vor allem über den Preis und die Einhaltung von Spezifikationen. Diese Dynamik verschiebt sich derzeit. OEMs, die unter dem Druck stehen, die Bauzeiten zu verkürzen, beziehen ihre Zulieferer bereits in einem viel früheren Stadium in die Beschaffungsgespräche ein. Langfristige Lieferverträge werden zur gängigen Praxis. Bei Qualifizierungsentscheidungen wird die Liefersicherheit nun ebenso stark gewichtet wie die Kosten, und OEMs erweitern ihren Kreis an zugelassenen Lieferanten, um das Risiko einer Abhängigkeit von einem einzigen Lieferanten zu verringern, insbesondere bei GOES, Durchführungen und OLTCs.

Wachsende Chancen in wichtigen Komponentensegmenten

Hersteller von Isolierbuchsen profitieren direkt vom anhaltenden Ausbau der Hochspannungsübertragungsnetze in allen wichtigen Regionen. Anbieter von OLTC-Komponenten sind in einem konzentrierten Markt tätig, in dem jede Störung weitreichende Auswirkungen auf nachgelagerte Bereiche hat. Hersteller von GOES und Kernmaterialien stehen vor einer Herausforderung hinsichtlich Kapazitätsinvestitionen: Die Inbetriebnahme neuer Produktionslinien dauert Jahre und erfordert eine langfristige Nachfrageprognose, um sich zu rechtfertigen. Die seit 2023 allein in Nordamerika angekündigten Investitionen der Erstausrüster in Höhe von fast 1,8 Milliarden US-Dollar stellen eine reale Nachfrage für regional ansässige Zulieferer dar.

Lokalisierung und Diversifizierung der Lieferkette

Geografische Nähe entwickelt sich zu einem echten Wettbewerbsvorteil. Sowohl Versorgungsunternehmen als auch Erstausrüster stehen unter zunehmendem Druck, die Widerstandsfähigkeit ihrer Lieferketten unter Beweis zu stellen. Für Komponentenhersteller ist die Fähigkeit, Fertigungscluster von Erstausrüstern in Nordamerika und Europa zu beliefern, mittlerweile ein entscheidender Vorteil bei der Lieferantenqualifizierung und nicht mehr nur eine logistische Erleichterung.

Fazit: Ein struktureller Wandel in der Lieferkette der Transformatorenindustrie

Lieferzeiten von 24 Monaten und mehr sind keine vorübergehenden Störungen. Das NREL prognostiziert, dass die Kapazität für Verteilungstransformatoren in den USA bis 2050 im Vergleich zum Niveau von 2021 um 160 bis 260 % steigen muss. Marktanalysen von PTR deuten auf ein anhaltendes Wachstum bis 2030 in allen wichtigen Märkten hin, wobei die Nachfrage gleichzeitig durch die Modernisierung des Stromnetzes, die Integration erneuerbarer Energien, die Elektrifizierung der Industrie und den Ausbau von Rechenzentren gestützt wird.

In diesem Umfeld haben sich Komponentenlieferanten aus dem Hintergrund der Transformator-Wertschöpfungskette in eine Position von echter strategischer Bedeutung bewegt. Diejenigen, die in Kapazitäten investieren, engere Beziehungen zu OEMs aufbauen und eine beständige Lieferzuverlässigkeit unter Beweis stellen, sind gut aufgestellt, um mit einem Markt zu wachsen, der aus strukturellen und nicht aus konjunkturellen Gründen expandiert. Die Chance für Komponentenlieferanten, ihre Rolle in diesem Wandel zu definieren, ist jetzt offen.

Über den Autor:

.jpg)

Azhar Fayyaz

Senior Analyst II – PTR

Azhar Fayyaz ist Senior Analyst II und leitet die Transformatorenforschung bei PTR.Inc. Er unterstützt Kunden weltweit mit Fachkenntnissen zu Transformatoren, Schaltanlagen und der Automatisierung von Umspannwerken. Dank seines technischen Hintergrunds und seines Master-Abschlusses in Energietechnik verfügt er über fundiertes Fachwissen und bietet praxisorientierte Analysen.

Über PTR:

Mit über einem Jahrzehnt Erfahrung in den Bereichen Stromnetz und neue Energien hat sich PTR Inc. von einem reinen Marktforschungsunternehmen zu einem umfassenden strategischen Wachstumspartner entwickelt, der Kunden bei der Transformation und dem Wachstum im Bereich der erneuerbaren Energien und der E-Mobilität unterstützt, insbesondere im Bereich der Herstellung von elektrischer Infrastruktur.